Netflix: Ang Pagbili ba ng Hari ng mga Serye ay Magpapabagsak Dito? Panahon na Naman ng Pagsubok sa Pananampalataya

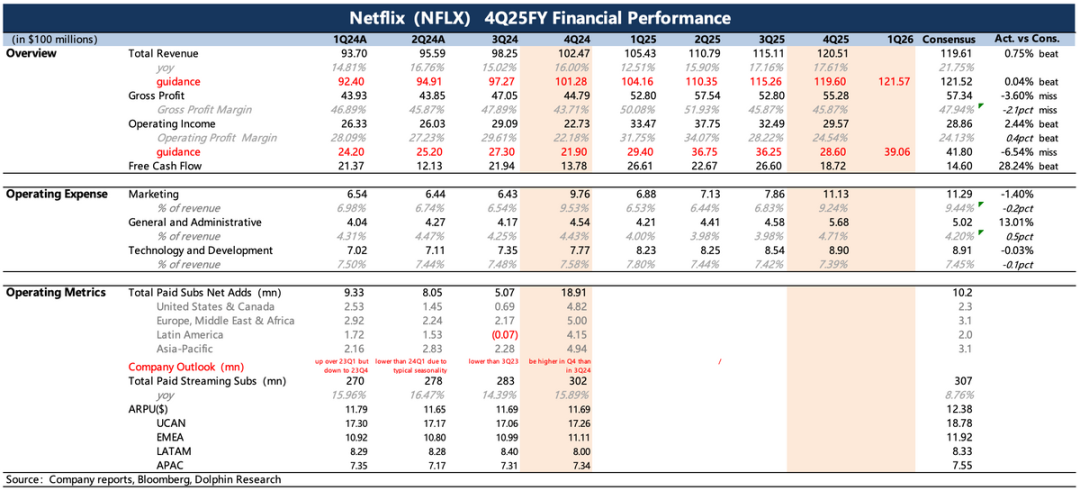

Inilabas ng Netflix (NFLX.O) ang ulat sa pananalapi para sa ikaapat na quarter ng 2025 pagkatapos ng trading hours ng Enero 20, oras sa Silangan ng Estados Unidos. Sa kabuuan, may magkahalong positibo at negatibong aspeto, at sa epekto ng pag-acquire sa WBD, ito’y isang sagupaan sa pagitan ng panandaliang presyon at pangmatagalang pananampalataya.

Konkretong pagtingin:

1. Lumampas sa inaasahan ang Q4:Ang positibong bahagi ng ulat ay maganda ang naging performance noong ikaapat na quarter, lumampas ang kita at tubo sa inaasahan (may pansamantalang epekto ng natitirang buwis sa Brazil na ipagpapaliban sa 2026), at mayroong positibong trend ng pabilis na paglago, na pangunahing dulot ng kasikatan ng huling season ng “Stranger Things.”

Pero kung ikukumpara sa unang tatlong quarter, mas malaki ang naging benepisyo ng pagtaas ng presyo sa kita ng ikaapat na quarter. Umabot na sa 325 milyon ang kabuuang bilang ng subscribers sa pagtatapos ng taon, tumaas ng halos 8% taon-taon, ngunit mas mabagal ito kumpara sa 15% growth range noong nakaraang taon. Ang isyu sa paglago ng user ay itinuturing na pangunahing dahilan kung bakit pursigido ang Netflix na makuha ang WBD, na nagdulot din ng pagtaas ng pag-aalala ng merkado sa pangmatagalang organic growth nito.

2. Malamlam ang guidance:Ang mga pagdududa sa organic growth ang dahilan kung bakit mas nakatutok ang merkado sa guidance ng management para sa hinaharap sa ulat na ito. Sa aktwal, ang guidance para sa Q1 ng 2026 at buong taon ng 2026 ay medyo malamlam, tumpak lamang sa hindi kalakihang consensus expectations: 15.3% growth sa revenue para sa Q1, at 12-14% para sa buong taon.

Ang guidance sa profit margin naman ay bahagyang mababa sa inaasahan dahil sa mga gastos kaugnay ng acquisition at natitirang buwis sa Brazil (guidance sa operating margin ay 31.5% vs market expectations na 32.5%).

3. Mabagal ang progreso sa advertising, posibleng bumilis ngayong taon:Mahigit $1.5 bilyon ang kinita mula sa advertising sa buong 2025, tugma sa inaasahan ng Dolphin Research, pero kapansin-pansin ang agwat kumpara sa $2-3 bilyon na inaasahan ng ibang institusyon. May epekto ang kapaligiran, lalo na para sa tradisyonal na brand advertising ng Netflix. Sa kasalukuyan, sinusubukan ng Netflix ang programmatic advertising sa North America, at palalawakin ito sa buong mundo sa ikalawang kalahati ng taon,na inaasahang magdudulot ng mas malaking expansion ng scale ng advertising.

4. Pressure sa cash flow dahil sa acquisition:Sa paggamit ng cash flow, pangunahing ginugol sa content investment at share buyback. $2.1 bilyon ang ginastos sa ikaapat na quarter para bumili ng 18.9 milyong shares, at may natitirang $8 bilyon pa. Pero dahil sa pressure ng all-cash acquisition ng WBD, ipagpapaliban muna ang mga susunod na buyback.

Inaasahan ng kumpanya na tataas ng 10% ang investment sa content, pero inaasahan naming tulad ng nakaraang taon ay maaaring kontrolado ito upang maibsan ang panandaliang pressure sa cash flow—noong nakaraang taon, $17.7 bilyon lang ang aktwal na investment, kulang sa target na $18 bilyon.

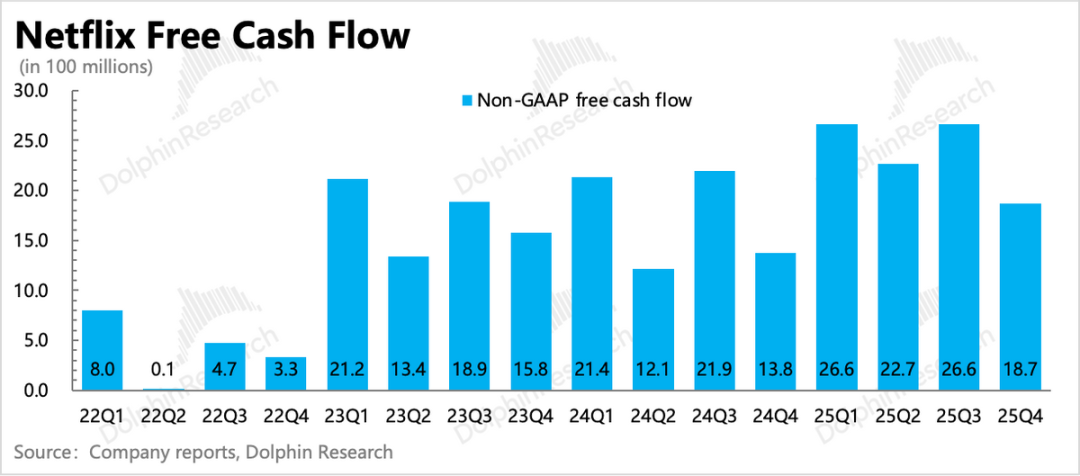

Sa kasalukuyan, halos $10 bilyon ang free cash flow ng Netflix para sa 2025, at target na $11 bilyon sa 2026. Ngunit sa pagtatapos ng nakaraang taon, $9 bilyon lang ang net cash, at may $1 bilyon na short-term debt na kailangang bayaran. Dahil naging all-cash ang acquisition, kailangan ng Netflix na humiram pa lalo, nadagdagan ng $8.2 bilyon sa $59 bilyon na bridge loan at kumuha ng $25 bilyon na revolving credit facility para bayaran ang bahagi ng bridge loan.

Kaya ngayon ay may natitirang $42.2 bilyon na bridge loan, at tinatayang mas mataas ang taunang gastos sa interes kaysa posibleng matipid sa content licensing (20-30 bilyon). Kung hahaba pa ang proseso ng acquisition dahil sa mga hadlang (hal. regulatory review na tumatagal ng ilang taon), tiyak na lalakas ang pressure sa panandaliang cash flow.

5. Pangkalahatang indicators ng performance

Pananaw ng Dolphin Research

Naging mahina ang stock price ng Netflix noong ikaapat na quarter, kapansin-pansing naiwanan ng ibang tech giants, at ang tuwirang dahilan ay ang malaking acquisition ng WBD. Sa pagsusuri ng ulat para sa ikatlong quarter, nagduda pa ang Dolphin Research noon sa balitang acquisition, dahil tradisyunal na pinaniniwalaan ng Netflix ang prinsipyo ng pagiging Builders kaysa Buyers.

Subalit, ang ganitong determinadong pananaw ng management na handang labagin ang sariling prinsipyo ay nagpalala pa ng kawalang-katiyakan ng merkado sa pangmatagalang growth ng Netflix. Kumpara sa pagdududa sa paglago, mas maliit na isyu ang utang na dala ng malaking acquisition. Kaya sa panahon ng pinansyal na paghihigpit, tila napasok sa Netflix ang trend ng pagbagsak ng pananampalataya.

Hindi maikakaila, sapat na ang kawalang-katiyakan ng acquisition para maghintay-hintay ang kapital, at ang pinakabagong amendment sa kasunduan ay higit pang nagtaboy sa kompetitor na Paramount, at ang regulatory approval na lang ang natitirang hindi tiyak.

Kung gagamitin ang overall streaming market na kasama ang YouTube bilang TAM ng Netflix, mas maliit ang antitrust risk.

Batay sa business target ng management para sa 2026 (karaniwan ay medyo conservative), ang post-market na $350 bilyon na market cap ay tumutumbas sa 26x P/E (gamit ang 15% tax rate), bahagyang mas mataas kaysa sa growth rate ng kita (yoy+20%), pero huling bumaba sa ganitong lebel ang valuation noong 2022 na may mataas na interest rate at quarterly net loss ng user. Kaya sa tingin ng Dolphin Research, wala nang dahilan para maging sobrang negatibo ang emosyon maliban na lang kung tuluyang bumagsak ang long-term faith. Sa ngayon, wala pang palatandaan.

Kung titingnan sa pangmatagalang pananaw, siguradong positibo ang pagkuha sa WBD. Sa maraming paraan ng monetization ng IP, maaaring hindi kaakit-akit sa nakaraang Netflix ang pagbili ng existing IP, ngunit ngayon ay isang magandang opsyon ito, lalo na sa ilang top-tier IP na hindi na mauulit. Bukod sa pagpapalawak ng content library, ang pinakamahalaga ay ang pagbuo ng entertainment content na lampas sa pelikula o serye para sa mas malawak na monetization.

Detalyadong nilalaman sa ibaba

I. Sa likod ng acquisition ng WBD, saturated na ang mature markets

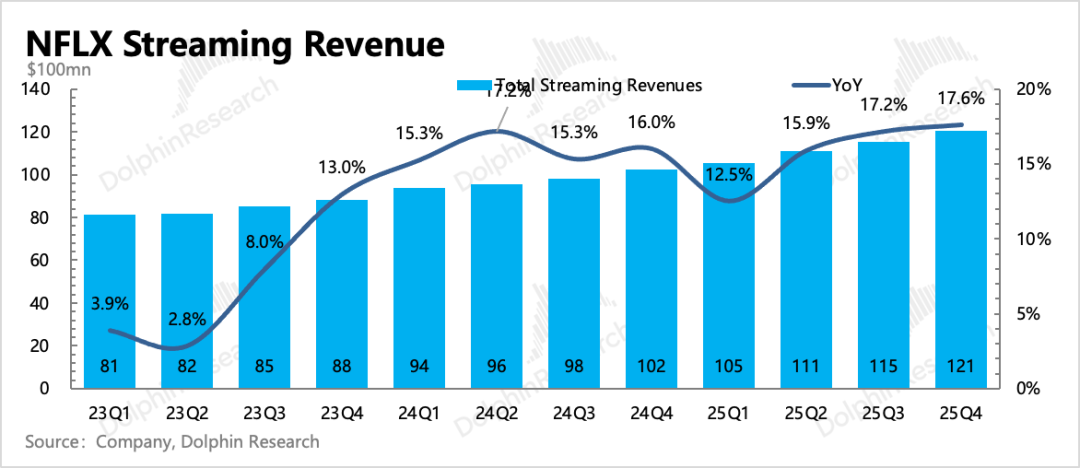

Sa ikaapat na quarter, $12.1 bilyon ang kabuuang kita, tumaas ng 18% taon-taon, at neutral ang foreign exchange impact sa iba't ibang merkado. $1.5 bilyon ang kita mula sa advertising—malaki ang pagtaas pero may agwat pa rin sa inaasahan ng institusyon.

Ibinunyag ng kumpanya na lumampas sa 325 milyon ang bilang ng subscribers sa ikaapat na quarter, may 8% growth taon-taon. Bumagal ang user growth, lalo na sa mature markets na halos saturated na dahil sa pagtaas ng presyo—ito ang dahilan ng pagnanais ng Netflix na bilhin ang WBD.

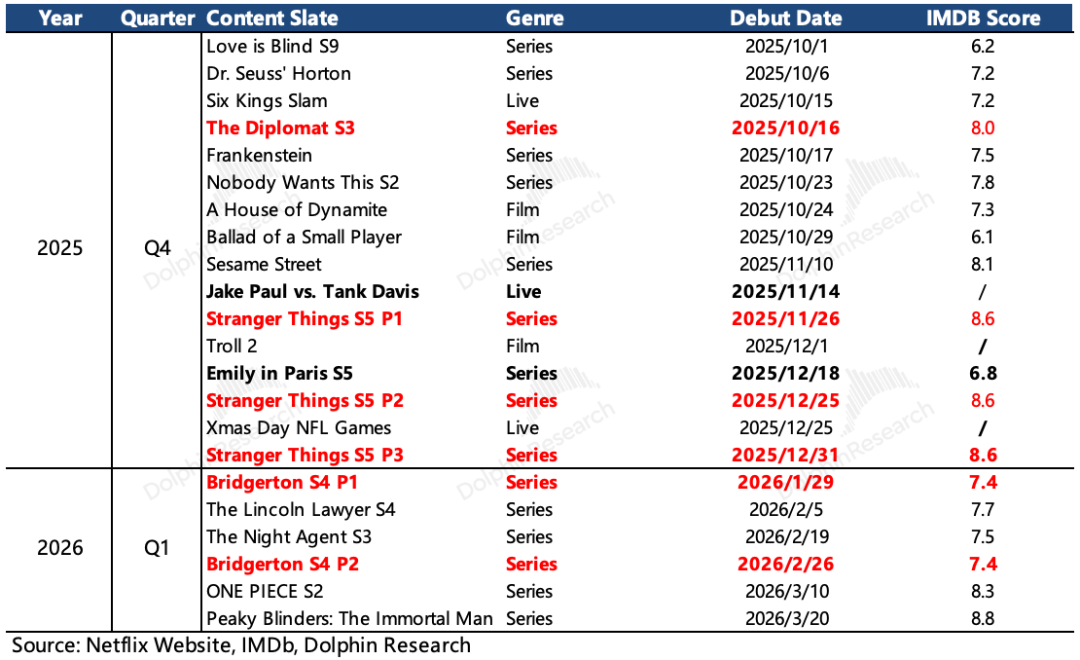

Sa pagtatapos ng taon, nasa dulo ng kasalukuyang content cycle ang Netflix. Kahit maraming highlight sa content, sa usapin ng innovation ay ilang S-class na bagong IP lang tulad ng "Squid Games" at "Wednesday" ang nailabas nitong tatlong taon. Ang iba ay sequel ng lumang IP gaya ng "Stranger Things," "You," "Bridgerton," at "Money Heist."

Sa mahigit 300 milyon na user base at tumataas na expectations, mahirap mapanatili ang 15% revenue growth at 20% profit growth upang tumugma sa 30-40x PE. Ang crackdown sa account sharing ay pansamantala lang, at limitado pa ang suporta ng advertising. Sa esensya, kailangan pa rin ng mas maraming high quality content para masakop ang iba’t ibang “panlasa” ng user, at maghanap ng mas iba-ibang paraan ng monetization—tulad ng games at parks na nagmula sa IP derivatives.

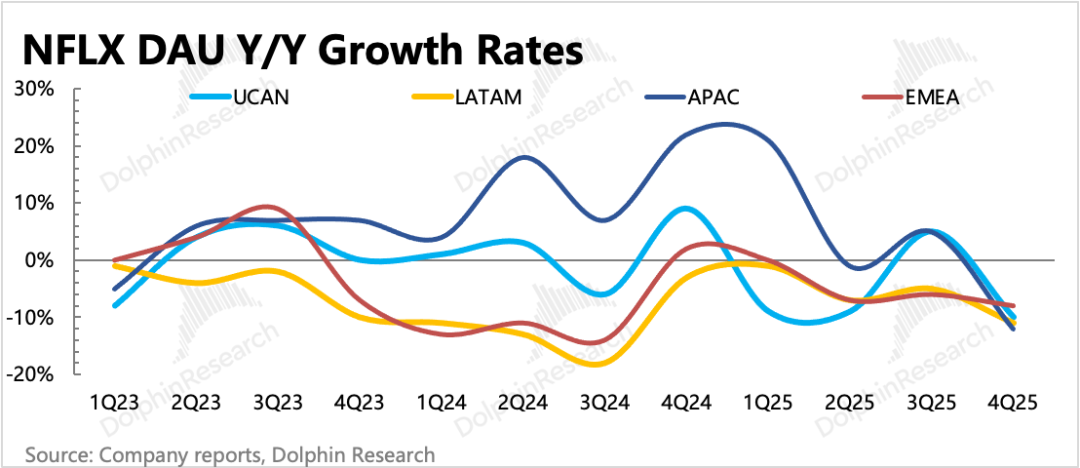

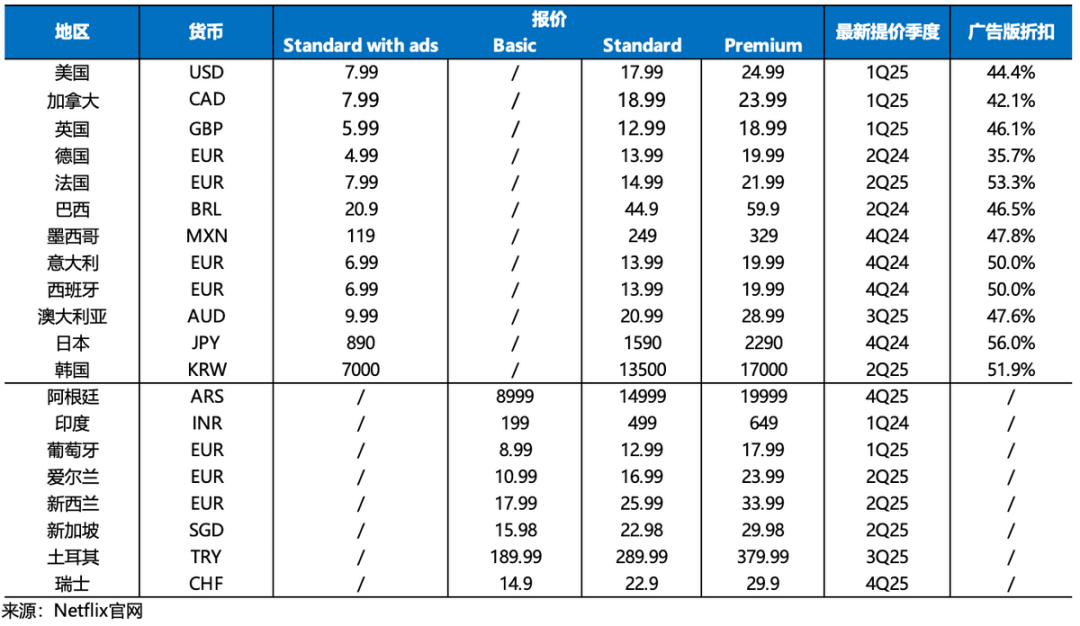

Bagaman maganda ang user growth ng Netflix sa international markets (lalo na sa Asya) nitong nakaraang taon, mababa ang average revenue per user kumpara sa North America, kaya’t sa panandalian, kailangan pa rin umasa sa taas presyo dahil sa monopoly advantage sa mature markets. Ang pagtaas ng presyo sa North America at Europa sa simula ng 2025 ay nagpakita ng malinaw na epekto sa ikaapat na quarter.

Sa non-mature markets, madali namang bumaba ang user growth kapag nagtaas ng presyo, kaya bihira ang price hikes ng Netflix doon. Noong Q4 2025, tumutok sila sa Argentina para sa ikatlong pagtaas ng presyo sa loob ng isang taon, na ginawa para maibsan ang epekto ng foreign exchange.

Pananaw sa panandaliang hinaharap:

(1) Para sa unang quarter ng taon, kahit off-season ito, inaasahan ng Dolphin Research na may seasonality boost dahil sa pagpapalabas ng ika-apat na season ng "Bridgerton," at posibleng magpatuloy ang kasikatan ng "Stranger Things" mula sa huling bahagi ng nakaraang taon.

(2) Sa ikalawang quarter, batay sa kasalukuyang lineup, mas kaunti ang top IPs na ilalabas. Kung walang bagong hit content, kakailanganin ng karagdagang price hikes sa ilang rehiyon at mas mataas na inaasahan sa paglago ng advertising, games, at iba pang non-subscription revenue.

II. Target na 10% content investment growth, posibleng kontrolado sa aktuwal

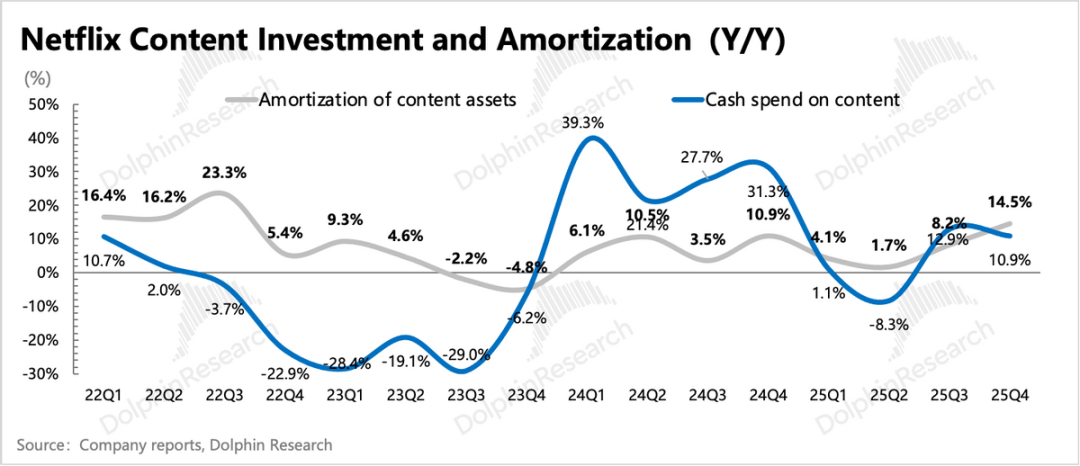

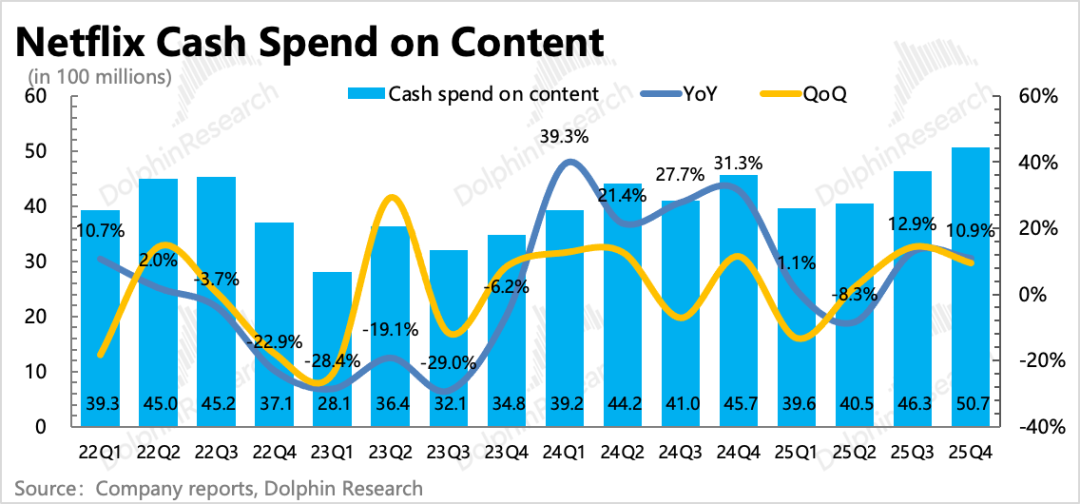

Ang investment pace ng industry leader ay nagpapakita ng intensity ng kumpetisyon sa industriya, kaya’t sinusubaybayan ng Dolphin Research ang trend ng content investment ng Netflix at Disney. $5.1 bilyon ang content investment ng Netflix sa ikaapat na quarter, bahagyang bumagal kumpara sa Q3.

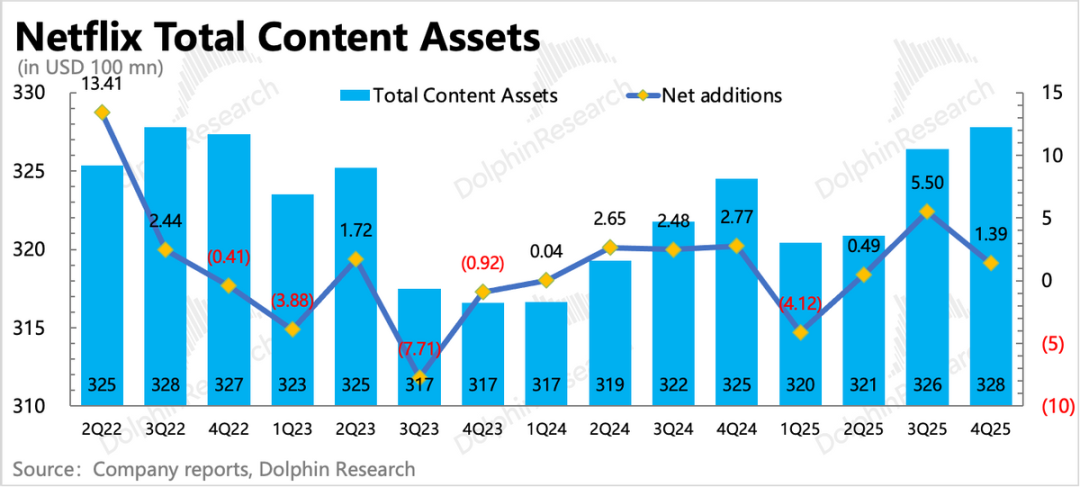

$17.7 bilyon ang total content investment sa buong taon, kulang sa target na $18 bilyon. Sa dami ng popular na palabas at mataas na amortization sa ikaapat na quarter, halos $200 milyon lang ang net increase sa content assets quarter-on-quarter.

Ibinunyag ng Netflix na tataas ng 10% ang content investment para sa 2026 kumpara sa 2025, mga $19.5 bilyon. Pero dahil sa interest burden at cash flow pressure ng WBD acquisition, inaasahan naming posibleng kontrolin pa rin ang aktwal na investment ngayong taon tulad ng nakaraang taon.

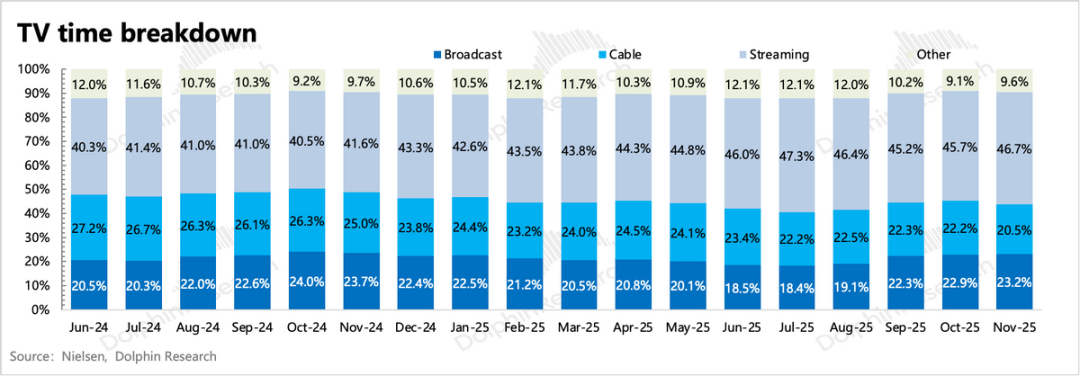

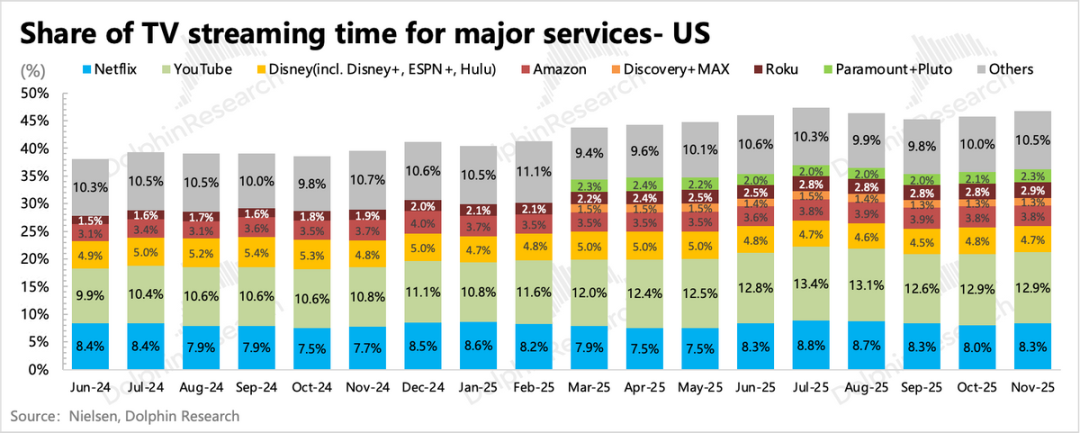

Ayon sa Nielsen data ng viewing share sa North America, habang lumilipat ang content giants sa streaming, patuloy ang cord-cutting at umabot sa 46.7% ang viewing share. Relatibong stable ang share ng Netflix, at sa ikalawang kalahati ng taon, tumaas ng 2% taon-taon ang viewing time dahil sa mas maraming blockbuster content—mas maganda kaysa sa unang kalahati ng taon.

Pero mapapansin sa tumataas na user threshold at sa epekto ng YouTube at short video platforms (TikTok, Reels) na may bottleneck ang user growth sa North America.

III. Pangmatagalang tataas ang kita, panandalian may pressure ang cash flow

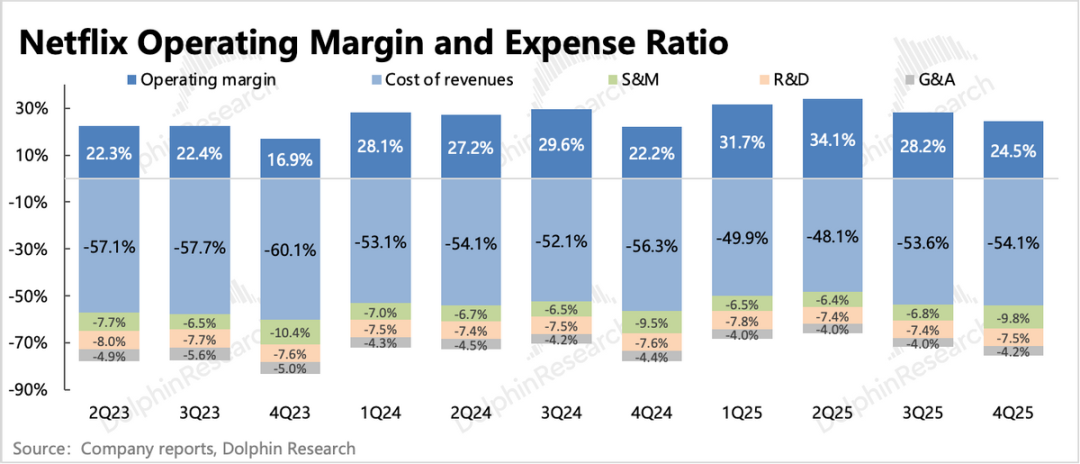

Umabot sa halos $3 bilyon ang operating profit ng Netflix sa ikaapat na quarter, mas mataas sa inaasahan. Bukod sa mas mataas na kita, naantala rin sa 2026 ang halos $200 milyon na buwis sa Brazil kaya mas mataas ang profit ngayong quarter at mas mababa sa 2026, pero hindi malaki ang epekto. Sa huli, ang paglago ng profit ay nakasalalay pa rin sa pagtaas ng kita kaya mas mahalaga ang isyu ng long-term growth.

Sa kasalukuyan, halos $10 bilyon ang free cash flow ng Netflix para sa 2025, at target na $11 bilyon sa 2026. Ngunit sa pagtatapos ng nakaraang taon, $9 bilyon lang ang net cash, at may $1 bilyon na short-term debt na kailangang bayaran. Dahil naging all-cash ang acquisition, kailangan ng Netflix na humiram pa lalo, nadagdagan ng $8.2 bilyon sa $59 bilyon na bridge loan at kumuha ng $25 bilyon na revolving credit facility para bayaran ang bahagi ng bridge loan.

Kaya ngayon ay may natitirang $42.2 bilyon na bridge loan, at tinatayang mas mataas ang taunang gastos sa interes kaysa posibleng matipid sa content licensing (20-30 bilyon). Kung hahaba pa ang proseso ng acquisition dahil sa mga hadlang, tataas pa ang pressure sa cash flow.

$2.1 bilyon ang ginastos sa ikaapat na quarter para sa share buyback ng 18.9 milyong shares, at may natitirang $8 bilyon pa. Para matugunan ang kinakailangang content investment at dagdag na interest burden, ipagpapaliban muna ang mga susunod na buyback.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Saan Ka Dapat Mag-invest ng $20,000 Ngayon Para sa Maaasahan at Palaging Kita