Mula sa "pabrika ng memory stick" hanggang sa "puso ng AI": Seryosong minamaliit na Micron, target na presyo $739

Ang direksyon ng industriya ng chips ay lubusang nagbago.

Noon, kapag naisip ang memory chips, agad na pumapasok sa isip ang “presyo at siklo.” Ang presyo ng memory ay pabago-bago na parang roller coaster, at maging ang pananaw ng mga namumuhunan sa mga kumpanyang tulad ng Micron Technology ay pabagu-bago rin, iniisip nilang ito ay tipikal na cyclical stock. Ngunit ngayong taon, lahat ay nabaligtad. Ang pandaigdigang industriya ng semiconductor ay dumadaan sa isang estruktural na pagbabago, ang pangunahing puwersa ay mula sa mga smartphone at computer ng mga konsumer, patungo sa laganap na pagtatayo ng AI infrastructure.

Sa rebolusyong ito ng AI, ang memory chips ay hindi na basta pangalawang tauhan, kundi ang mismong susi na nagtatakda ng limitasyon ng AI computing power. Ang Micron Technology, na dati ay may label na "cyclical stock," ay kasalukuyang sumasalo ng isang makasaysayang pagkakataon, nagpapakita ng kahanga-hangang paglago at kakayahan sa kita.Ngayon, gagawa tayo ng masusing pagsusuri kung bakit ang Micron Technology ay may potensyal na maging pangunahing asset sa panahon ng AI, at magbibigay din ng tiyak na target na presyo.

Larawan sa ibaba: Kumpanyang Micron

I. Pagganap sa Merkado: Paalam sa "Cyclical" na Label, Simula ng Malaking Pag-angat

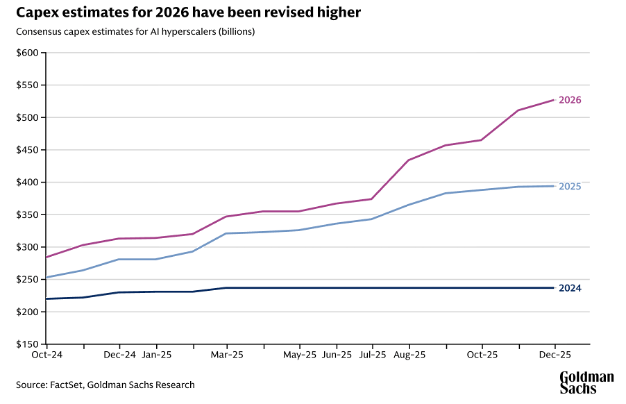

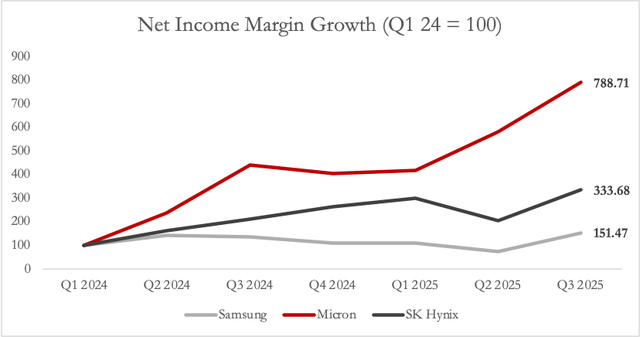

Kapag tinignan mo ang price chart ng Micron Technology, makikita mong matagal na nitong nalampasan ang dating pabagu-bagong pattern. Ang lakas ng presyo nito ay mula sa sumabog na paglago ng kita. Noong ikatlong quarter ng 2025, naglabas ang Micron ng nakakamanghang financial report: ang revenue ay umabot ng $13.6 bilyon, tumaas ng 57% taon-taon. Sa likod nito ay halos 8x na paglago ng net profit margin mula noong unang quarter ng 2024, mula sa pinakamababa hanggang umabot sa 38.4%. Nagsimulang mapansin ng capital market na ang kakayahan ng Micron na kumita ay ibang-iba na sa dati. Ang nagtutulak ng pagbabagong ito ay ang malawakang alon ng AI sa buong mundo. Ang mga higanteng tech tulad ng Microsoft, Google, at Nvidia ay sabay-sabay na nag-uunahan sa pagbili ng isang partikular na high-end memory chip—ang high bandwidth memory, para suportahan ang walang sawang AI servers nila. Sa likod nito ay ang inaasahang $527 bilyong global AI capital expenditure pagsapit ng 2026, at malaking bahagi nito ay napupunta sa mga supplier ng chips tulad ng Micron. Muling binibigyang-halaga ng merkado ang Micron, at ang kwento nito ay hindi na tungkol sa siklo, kundi sa tiyak na mataas na paglago.

Larawan sa ibaba: Malaki ang itinaas ng forecast ng merkado para sa AI capital expenditure sa 2026

II. Pangunahing Produkto: HBM, Nasa Sentro ng AI Computing Power Storm

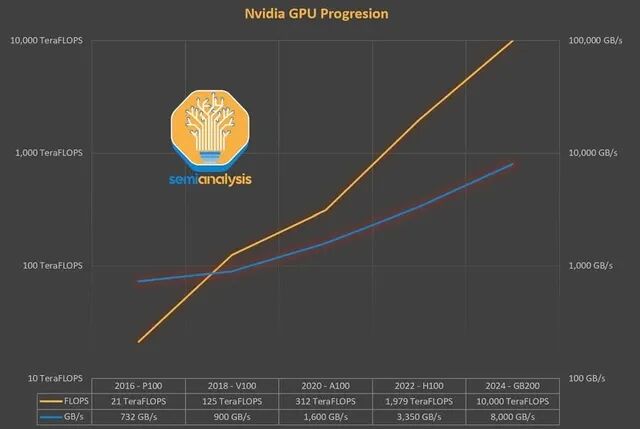

Ang "engine" ng pagsabog ng Micron ay isang produkto na tinatawag na HBM. Maaari mo itong ituring na "ultra-high-speed memory" ng AI chips. Ang bilis nito ang nagtatakda kung gaano kabilis makakapag-"isip" ang mga top AI chips tulad ng Nvidia H100 at B200. Habang lumalaki ang AI models at ang bilang ng parameters ay umaabot na ng trilyon, nagiging exponential ang pangangailangan sa memory bandwidth at kapasidad. Ito ang tinatawag na “memory wall” challenge: ang performance ng computing chips ay tumaas ng 475 beses nitong mga nakaraang taon, ngunit ang bandwidth ng tradisyunal na memory ay 11 beses lang. Ang HBM ang susi sa pagbuwag ng pader na ito, gamit ang 3D stacking at iba pang komplikadong teknolohiya, nagbibigay ng bandwidth na higit pa sa tradisyunal na memory. Sa kasalukuyan, ang HBM ay umaabot sa halos dalawang-katlo ng kabuuang gastos ng top AI accelerators, kaya ito ang tunay na value core. Isa ang Micron sa mga nangunguna sa golden track na ito, at ang pinakabagong HBM4 sample nito ay nalampasan pa ang kasalukuyang market leader sa ilang mahahalagang metric. Sa madaling salita, kung sino ang makakakuha ng HBM, siya ang hahawak sa "puso" ng AI computing power.

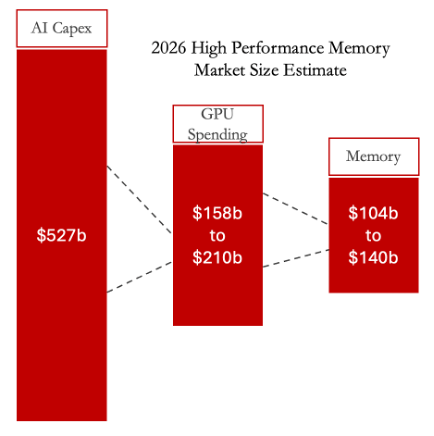

Larawan sa ibaba: Pagsapit ng 2026, ang laki ng high-performance memory market ay aabot sa $104-140 bilyon,nagbibigay kay Micron ng tiyak na puwang para sa paglago

Larawan sa ibaba: Malaking hindi pagkakatugma ng paglago ng GPU computing power at memory bandwidth, ang "memory wall," kung saan nakatutok ang Micron Technology sa high bandwidth memory (HBM) na siyang naging susi sa limitasyon ng AI computing power. Ang demand para sa produktong ito ay tiyak na sasabayan ng bawat henerasyon ng GPU upgrades, na magdadala ng eksplosibong paglago.

III. Moat ng Kumpanya: Hindi lang Teknolohiya, Kundi Strategic Focus pa

Ang moat ng Micron ay makikita sa dalawang antas: teknolohiya at estratehiya. Sa teknolohiya, tumaas ang share nito sa HBM market mula 10% noong 2022, hanggang 21% sa 2025, nalampasan ang Samsung at malapit nang abutan ang lider na SK Hynix. Ang mas mahalaga, ang pinaka-bagong 1γ process DRAM nito ay ang unang high-performance node na naabot ang mature mass production sa buong mundo, at may malinaw na bentaha sa bilis at energy efficiency. Sa tradisyunal nitong lakas, matapang na inabandona ng Micron ang mga negosyong malakas ang siklo at mababa ang kita. Sa katapusan ng 2025, inanunsyo ng Micron ang paglabas sa consumer brand na “Crucial,” at ilalaan ang lahat ng resources at kapasidad sa enterprise market na nauugnay sa data center at AI. Maaaring mukhang agresibo ito, ngunit napakamatalino. Ibig sabihin, hindi na ito bibigatan ng pabago-bagong consumer electronics market, kundi buong lakas na magpupokus sa high-profit, high-growth na AI track. Ang ganitong strategic determination ay susi para sa transition mula pagiging "manufacturing factory" tungo sa pagiging "technology giant."

Larawan sa ibaba: Noong Disyembre 3, 2025, inanunsyo ng MU ang paglabas mula sa consumer brand na Crucial, isang brand na nakatutok sa pagbibigay ng memory at SSD sa mga computer.

IV. Pananaw sa Hinaharap: Ang Hindi Napapansing "Invisible Gold Mine"—Automotive Chips

Kung ang HBM business ang "bundok ng ginto" sa harap ng Micron, ang automotive at embedded business naman nito ay isang napakalaking "invisible gold mine." Kahit maliit pa ang bahagi nito sa kita ngayon, ang growth rate at profit margin nito ay kahanga-hanga na. Noong ikatlong quarter ng 2025, tumaas ng halos 50% taon-taon ang revenue ng negosyong ito, at ang gross margin ay 45%. Ang kinabukasan ng autonomous driving ay parang “data center na may apat na gulong.” Mula L2 assisted driving hanggang sa hinaharap na L4 at L5 full autonomous driving, ang demand sa memory capacity at bandwidth ay astronomical. Ang isang high-end na smart car ay tataas ang memory demand mula sa kasalukuyang wala pang 100GB, hanggang 4TB pagsapit ng 2030, higit 40x na paglago. Malalim ang posisyon ng Micron sa larangang ito; ang automotive-grade LPDDR5X memory nito ay ang unang produkto sa mundo na nakakuha ng pinakamataas na antas ng automotive safety certification. Habang abala ang buong industriya sa AI servers, ang Micron ay tahimik nang naghahanda para sa susunod na alon ng smart cars—isang pangmatagalang pananaw na nagpapahigit dito sa mga kakumpitensya.

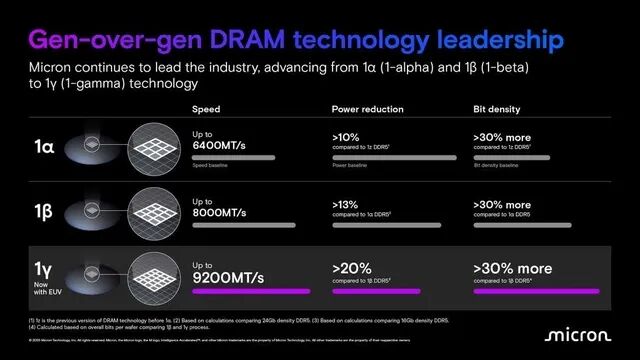

Larawan sa ibaba: Matingkad at malinaw ang roadmap ng Micron sa pag-unlad ng DRAM technology (mula 1α hanggang 1γ, tuloy-tuloy ang optimization ng bilis, konsumo ng kuryente, at density)

Larawan sa ibaba: Dahil sa pagtutok sa high-profit AI memory market, ang bilis at taas ng paglawak ng profitability (net profit margin) ng Micron ay malayo na sa mga pangunahing kakumpitensya nito

V. Masusing Pagpapahalaga: Matinding Hindi Napapansin ng Merkado na "Money Printing Machine"

Hindi tumutugma ang kasalukuyang valuation ng Micron sa potensyal nitong paglago. Gumamit kami ng relative valuation gamit ang price-earnings ratio (P/E) model, at isinama ang forward growth guidance sa computation, narito ang proseso:

1. Pangunahing Palagay at Hakbang sa Pagkalkula:

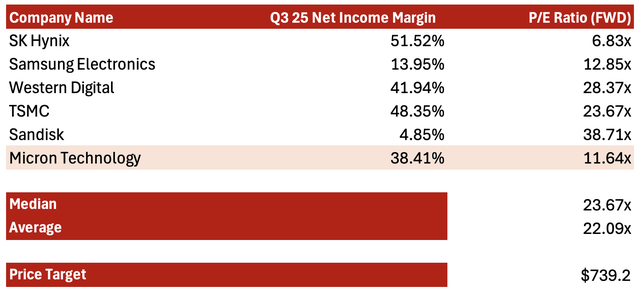

Benchmark P/E Ratio: Gumamit kami ng industry comparable group na binubuo ng nangungunang semiconductor companies na nakatutok sa storage at high-performance computing, na may average forward P/E na 22.09x. Ipinapakita ng rate na ito ang standard market pricing para sa high-growth semiconductor assets.

Kita sa hinaharap (EPS): Ang kasalukuyang net profit margin ng Micron ay 38.4%, ngunit patuloy pa ang pagtaas ng bahagi nito sa mas mataas na profit HBM products, at kasalukuyang lumalabas mula sa low-profit consumer market. Sa konserbatibong pagtataya, inaasahang tataas ang net profit margin nito sa susunod na 12-18 buwan, malapit sa antas ng pangunahing kakumpitensyang SK Hynix (kasalukuyang 51.5%), tinatayang aabot sa 45%. Batay sa consensus ng mga pangunahing institusyon sa tuloy-tuloy na paglago ng kita sa ilalim ng AI drive, tinataya naming ang next twelve months (NTM) EPS ay maaaring umabot sa $33.45 kada share.

Pagkalkula ng Target Price:

Formula: Target Price = Forward EPS × Benchmark P/E

Pagpapalit: $33.45/share × 22.09x ≈ $739/share

2. Konklusyon sa Pagpapahalaga:

Ang implied valuation multiple ng kasalukuyang presyo ay mas mababa kaysa sa average ng industriya, ang forward PEG ratio nito ay 0.22 lamang, na nagpapakitang hindi pa talaga naipapresyo ng merkado ang structural profitability leap (halos 8x na paglago ng net profit margin) at ang AI-driven long-term growth story nito. Ang $739 target price ay revaluation ng halaga nito matapos iwan ang cyclical phase upang maging isang high-growth, high-margin tech company.

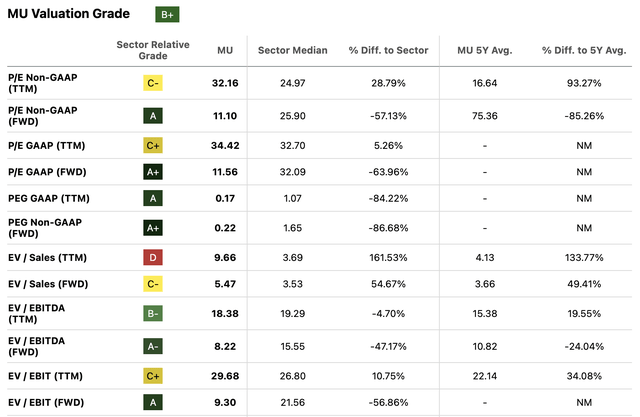

Larawan sa ibaba: Quantitative rating ng Micron

Larawan sa ibaba: Modelong pangkalkula, target price $739

VI. Rekomendasyon sa Pamumuhunan at Babala sa Panganib

Sa kabuuan, binibigyan namin ang Micron Technology ng "strong buy" rating. Isa itong kumpanyang nasa gitna mismo ng “paradigm shift”: mula “cyclical” tungo sa “growth” ang industriya, at mula “diversified” tungo sa “high-profit focus” ang kumpanya. Ang AI-driven structural demand ay nagdala ng dekadang golden period sa memory industry.

Siyempre, may mga panganib din sa pamumuhunan. Pangunahing panganib ay ang kompetisyon—malakas pa rin ang SK Hynix at Samsung, walang tigil ang price war at tech race. Pangalawa ay demand, kung ang AI capital spending sa buong mundo ay hindi kasing bilis ng inaasahan, o may magaganap na pagbabago sa teknolohikal na direksyon, maaaring maapektuhan ang panandaliang sigla ng industriya.

Ngunit sa kabuuan, sa gitna ng siguridad ng AI infrastructure boom, ang Micron bilang pangunahing “tagabenta ng tubig,” ay may malinaw na investment logic, napaka-kaakit-akit ng odds, at isa sa pinakamagandang target para sa panahon ng AI hardware investment.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Financial Results ng Oracle noong Marso 10: Maaari ba Itong Maging Sanhi ng Maling Halaga sa Merkado?

Pinalawak ng LINEA ang Paggamit sa Pamamagitan ng MetaMask Card Integration at mga Inobasyon sa Smart Contract