Pagsusuri sa Microsoft Q2 Financial Report: Ang Kakayahan sa Komersyalisasyon ng AI ang Magpapasya sa Presyo ng Mga Stock ng Teknolohiya sa Hinaharap

1. Mga Pangunahing Punto ng Pamumuhunan

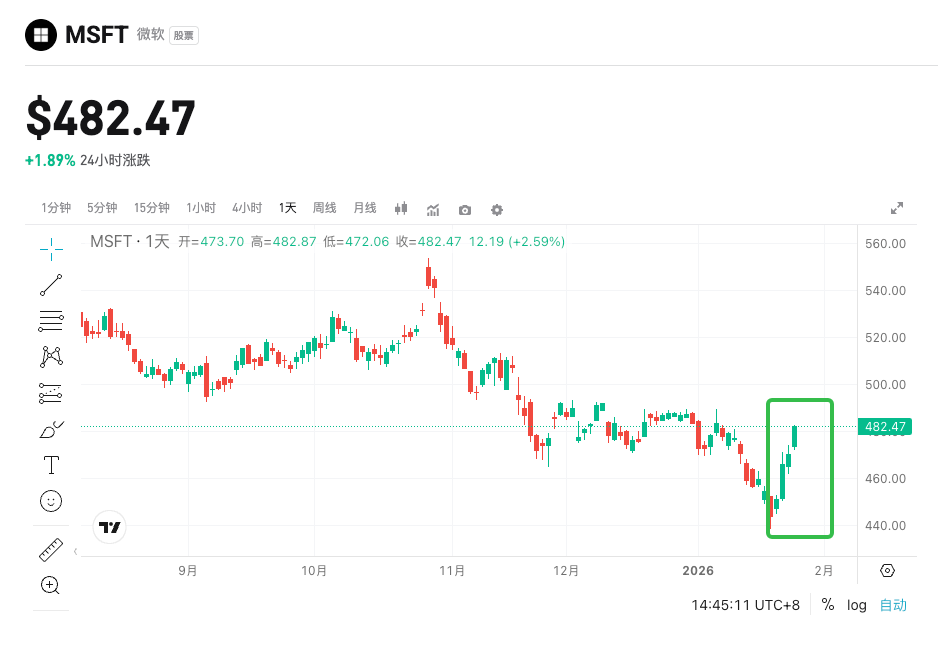

Ang Microsoft ay maglalabas ng ulat sa kita para sa ikalawang quarter ng fiscal year 2026 pagkatapos ng pagsasara ng US stock market sa Enero 28, 2026. Inaasahan ng merkado na aabot ang kita sa $80.27 bilyon (+15.3% Taon-taon), at ang kita kada share ay $3.88 (+20.1% Taon-taon). Pinakaabangan ng mga mamumuhunan kung magtatagumpay ang paglago ng Azure cloud service at kung ang monetization ng mga AI tool tulad ng Copilot ay umuusad na, dahil ito ang magpapatunay kung ang nangungunang posisyon ng Microsoft sa AI ay nagiging aktwal na kita.

Sa kasalukuyang kalagayan ng merkado, mas mataas ang sensitivity ng valuation ng tech stocks at ang ROI ng AI investments ay lubhang kinukuwestiyon. Maaaring makaapekto ang performance ng Microsoft sa pangkalahatang galaw ng Nasdaq Index.

2.Limang Pangunahing Pokus

Pokús 1: Pag-stabilize ng Azure Cloud Growth

Bilang pangunahing makina ng performance ng Microsoft, ang paglago ng Azure ay direktang nakakaapekto sa kabuuang kita at galaw ng presyo ng stock. Inaabangan ng merkado kung lilipat na ba sa phase ng pag-init muli ng demand matapos ang optimization cycle, at kung ang commercial bookings at natitirang obligasyon sa serbisyo ay magbibigay ng positibong signal. Pangunahing Sukatan: Inaasahang lalago ang kita ng Azure ng 38.8% (QoQ bumagal mula sa nakaraang 40%), at mas mahalaga ang trend sa constant currency. Kung lalampas sa inaasahan ang paglago, maaaring magdulot ito ng rebound sa presyo ng stock at palakasin ang resilience ng cloud business; kabaligtaran, kung magpapatuloy ang pagbagal, tataas ang pangamba ng mga mamumuhunan sa sustainability ng paglago, na magdudulot ng pressure sa valuation.

Pokús 2: AI Monetization Progress

Pumasok na sa kritikal na yugto ng pagsusuri ang AI investments—inaasahan ng mga mamumuhunan ang aktwal na kontribusyon sa kita at hindi lang hype. Mahalaga ang obserbasyon sa adoption rate ng Copilot sa negosyo at consumer, at kung nagdadala ito ng karagdagang demand sa Azure billing. Pangunahing Sukatan: Proportion ng kita mula sa AI-related services (hindi direktang inilalathala pero inaasahang makikita sa Copilot penetration rate), return on investment mula sa OpenAI (27% ang hawak ng Microsoft). Positibong resulta ay makakapagtaas ng kumpiyansa ng merkado at maaaring magpasimula ng rally sa tech stocks; kung hindi maganda ang monetization, maaaring lumitaw ang pangamba sa AI bubble at bumaba ang presyo ng stock.

Pokús 3: Gross Margin at Cost Control

Habang tumataas ang pamumuhunan sa AI at data centers, ang gross margin ay nagiging sensitibong punto para sa valuation. Iko-kumpara ng merkado ang operating gross margin ngayong quarter sa nakaraan, para suriin kung nai-offset ng cloud efficiency improvement ang gasto sa computing, enerhiya, at infrastructure. Pangunahing Sukatan: Operating gross margin (dapat ihalintulad sa benchmarks ng industriya, mga 45% noong nakaraang quarter). Kung matatag o gumanda ang gross margin, susuportahan nito ang mataas na valuation; kabaligtaran, kung lumitaw ang cost pressure, maaaring ibaba ng mga mamumuhunan ang earnings forecast at ma-pressure ang presyo ng stock.

Pokús 4: Productivity at Personal Computing Business

Ang mga negosyong ito ay nagbibigay ng signal sa demand ng negosyo at consumer; ang kakayahan ng Office at Windows sa pagpepresyo ay sumasalamin sa economic resilience. Maaaring makita sa resulta ng LinkedIn ang kalagayan ng recruitment at advertising market. Pangunahing Sukatan: Productivity business growth (inaasahan +10-12% Taon-taon), demand sa PC (Windows OEM revenue). Malakas na performance ay maaaring magbawas ng volatility mula sa cloud business at suportahan ang kabuuang paglago; kung mahina, mas lalo nitong palalalain ang macro uncertainty at magdudulot ng negatibong epekto sa presyo ng stock.

Pokús 5: Forward Guidance at Capital Expenditure

Ang guidance ang magiging pangunahing driver ng reaksyon ng stock price pagkatapos ng earnings report. Pagtutuunan ng pansin ang outlook sa paglago ng Azure at ang quantitative framework para sa AI revenue. Ang intensity ng capital expenditure ay sumasalamin sa dedikasyon sa "spend-first, profit-later" strategy. Pangunahing Sukatan: Guidance sa kita para sa susunod na quarter (inaasahan ng merkado mga +14% Taon-taon), laki ng capital expenditure (mga $15 bilyon noong nakaraang quarter). Optimistic na guidance ay maaaring magdulot ng rebound; kung maingat at konserbatibo, mas titindi ang pangamba sa paglago at tataas ang downside risk.

3. Sabay na Presensya ng Panganib at Oportunidad

Mga Catalysts para sa Pagtaas:

- Pagbilis muli ng paglago ng Azure, lumampas sa inaasahang 38.8%, patunay na tapos na ang optimization cycle.

- Mas mataas na adoption rate ng Copilot kaysa inaasahan, nagbibigay ng malinaw na landas ng kita mula sa AI.

- Pagbuti ng gross margin, nagpapakita ng pagtaas ng investment efficiency.

Mga Panganib sa Pagbaba:

- Patuloy ang AI capacity constraints hanggang Hunyo, nakaapekto sa Azure delivery.

- Mas mataas kaysa inaasahan ang capital expenditure, nagpapaliit ng short-term na kita.

- Mahina ang PC market, naapektuhan ng pagtaas ng presyo ng memory chips.

4. Mga Rekomendasyon sa Trading Strategy

- Long Bias: Kung lalampas sa inaasahan ang Azure at AI metrics at may kumpiyansang guidance, maaaring magkaroon ng short-term rebound ang presyo ng stock at subukan ang $500 level.

- Panganib ng Short: Kung bumagal ang paglago o lumitaw ang cost pressure, maaaring bumaba ang presyo ng stock sa ibaba $432 support at bumaba pa sa $393 gap level.

- Mahahalagang Datos: Azure revenue growth rate, Copilot penetration rate, operating gross margin, guidance sa kita para sa susunod na quarter.

- Rekomendasyon sa Operasyon: Sa scenario na lampas sa inaasahan, mag-isip ng short-term long position pero maglagay ng stop loss; kung maingat ang guidance, mag-abang ng shorting opportunity sa support level; sa pangkalahatan, manatiling maingat at maghintay ng kumpirmasyon bago mag-adjust ng posisyon.

Paalaala: Ang lahat ng nilalaman sa itaas ay para lamang sa sanggunian at hindi itinuturing na anumang payo sa pamumuhunan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nagdagdag ng $167M ang US Bitcoin ETFs habang patuloy ang paglabas ng pondo mula sa altcoin funds

Nakuha ng AirTrunk na pag-aari ng Blackstone ang rekord na $1.24B pautang para sa Tokyo AI data center

STABLE tumaas ng 14% – Heto kung paano maaaring magdulot ng panibagong rally ang mga shorts

Ang AUD/USD ay nagsisimulang tutukan ang pinakamataas ngayong taon habang bumubuti ang sentimyento ng merkado