Ang benta ng Itron (NASDAQ:ITRI) para sa Q4 CY2025 ay lumampas sa inaasahan

Nag-ulat ang tagapamahala ng resource management na Itron (NASDAQ:ITRI) ng mga resulta para sa Q4 CY2025

Panahon na ba para bumili ng Itron?

Mga Highlight ng Itron (ITRI) Q4 CY2025:

- Kita: $571.7 milyon kumpara sa tinatayang $562 milyon ng mga analyst (6.7% pagbaba taon-taon, 1.7% na pag-angat)

- Adjusted EPS: $2.46 kumpara sa tinatayang $2.19 ng mga analyst (12.4% na pag-angat)

- Adjusted EBITDA: $98.78 milyon kumpara sa tinatayang $85.67 milyon ng mga analyst (17.3% margin, 15.3% na pag-angat)

- Gabay sa Kita para sa Q1 CY2026 ay $570 milyon sa gitna, mas mababa sa tinatayang $580.6 milyon ng mga analyst

- Gabay sa Adjusted EPS para sa darating na financial year 2026 ay $6 sa gitna, tinalo ang tinatayang halaga ng mga analyst ng 1.3%

- Operating Margin: 13.8%, tumaas mula 10.2% sa parehong quarter noong nakaraang taon

- Free Cash Flow Margin: 19.5%, tumaas mula 11.4% sa parehong quarter noong nakaraang taon

- Market Capitalization: $4.01 bilyon

“Ang pag-ampon ng Grid Edge Intelligence platform ang nagtulak ng matibay na resulta sa pananalapi sa ika-apat na quarter,” sabi ni Tom Deitrich, presidente at CEO ng Itron.

Pangkalahatang-impormasyon ng Kumpanya

Itinatag ng isang maliit na grupo ng mga inhinyero na nais magtayo ng mas episyenteng paraan ng pagbasa ng utility meters, ang Itron (NASDAQ:ITRI) ay nag-aalok ng mga produkto para sa pamamahala ng enerhiya at tubig para sa industriya ng utility, mga munisipalidad, at mga kliyenteng industriyal.

Paglago ng Kita

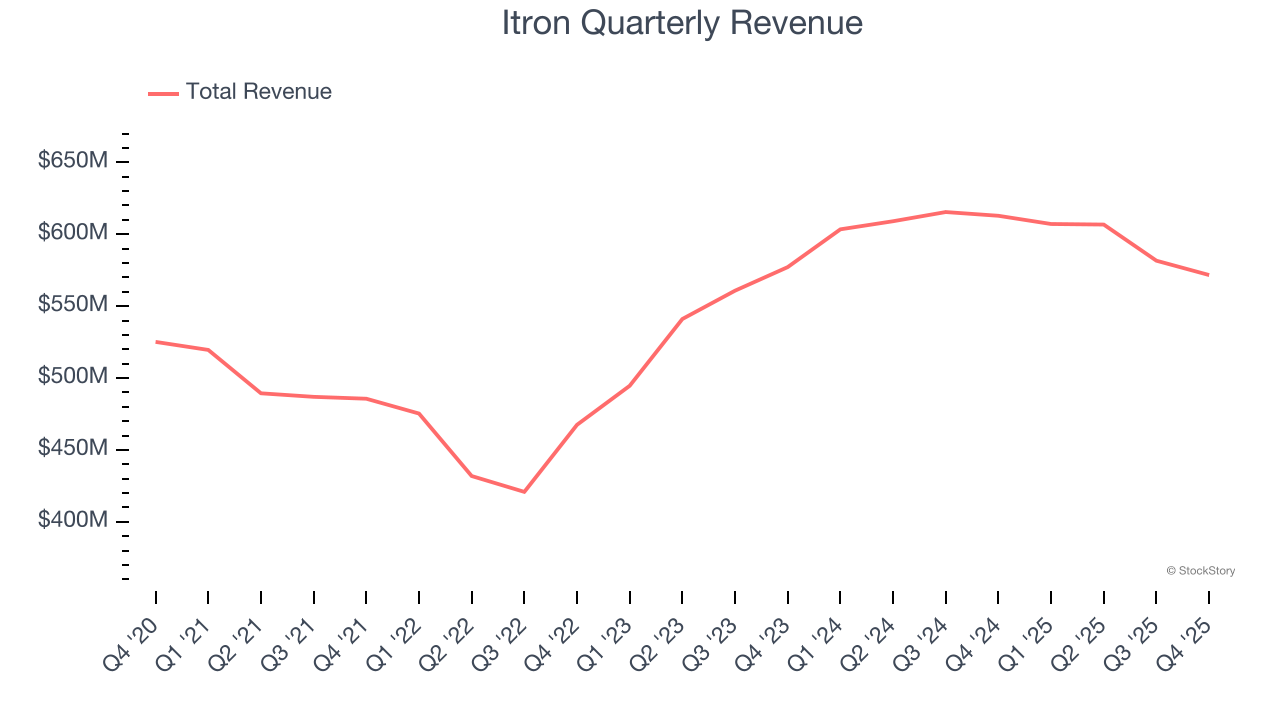

Ang pagsusuri sa pangmatagalang performance ng isang kumpanya ay maaaring magbigay ng pahiwatig tungkol sa kalidad nito. Maaaring magtagumpay ang anumang negosyo sa maikling panahon, ngunit ang pinakamahusay ay lumalago sa loob ng maraming taon. Sa nakaraang limang taon, lumago ang benta ng Itron sa mabagal na 1.7% compounded annual growth rate. Hindi ito kahanga-hangang resulta, ngunit may mga aspeto pa ring kaaya-aya tungkol sa Itron.

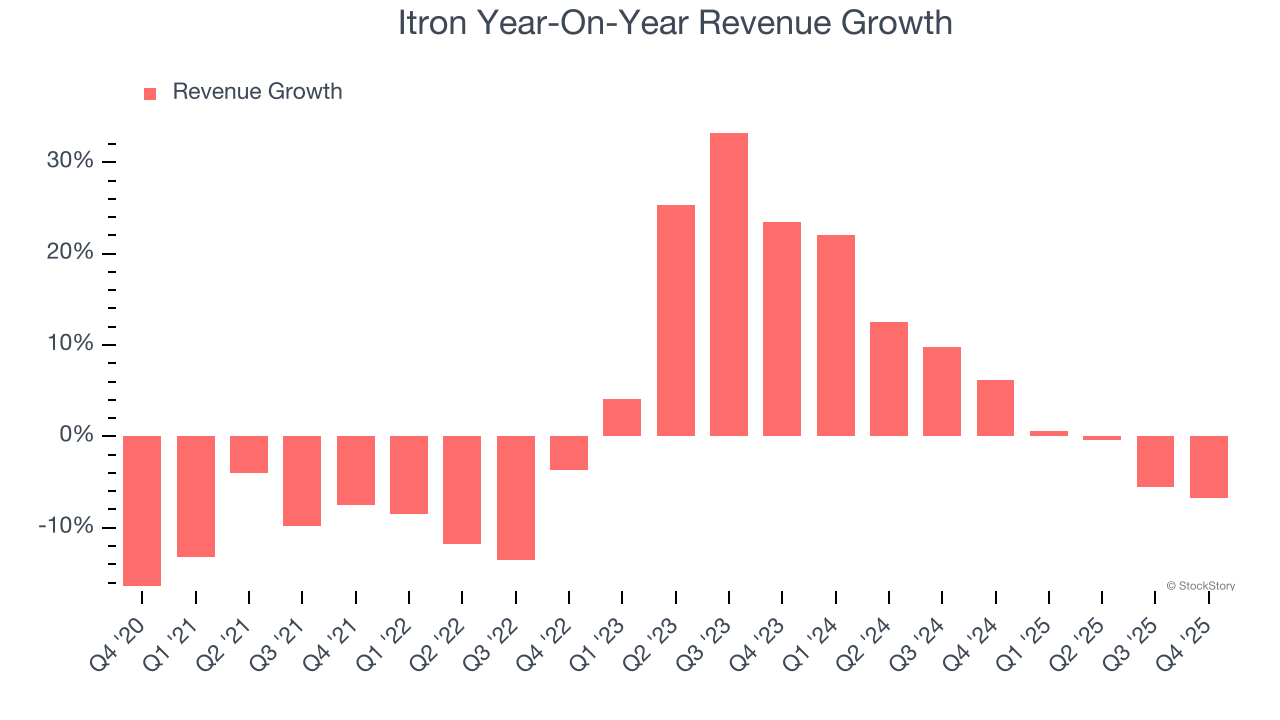

Ang pangmatagalang paglago ang pinakamahalaga, ngunit sa industriya, maaaring hindi masaklaw ng limang taong pananaw ang mga bagong uso o cycle ng demand. Ang taunang paglago ng kita ng Itron na 4.4% sa huling dalawang taon ay mas mataas kaysa sa limang taong trend nito, na nagbibigay ng pag-asa.

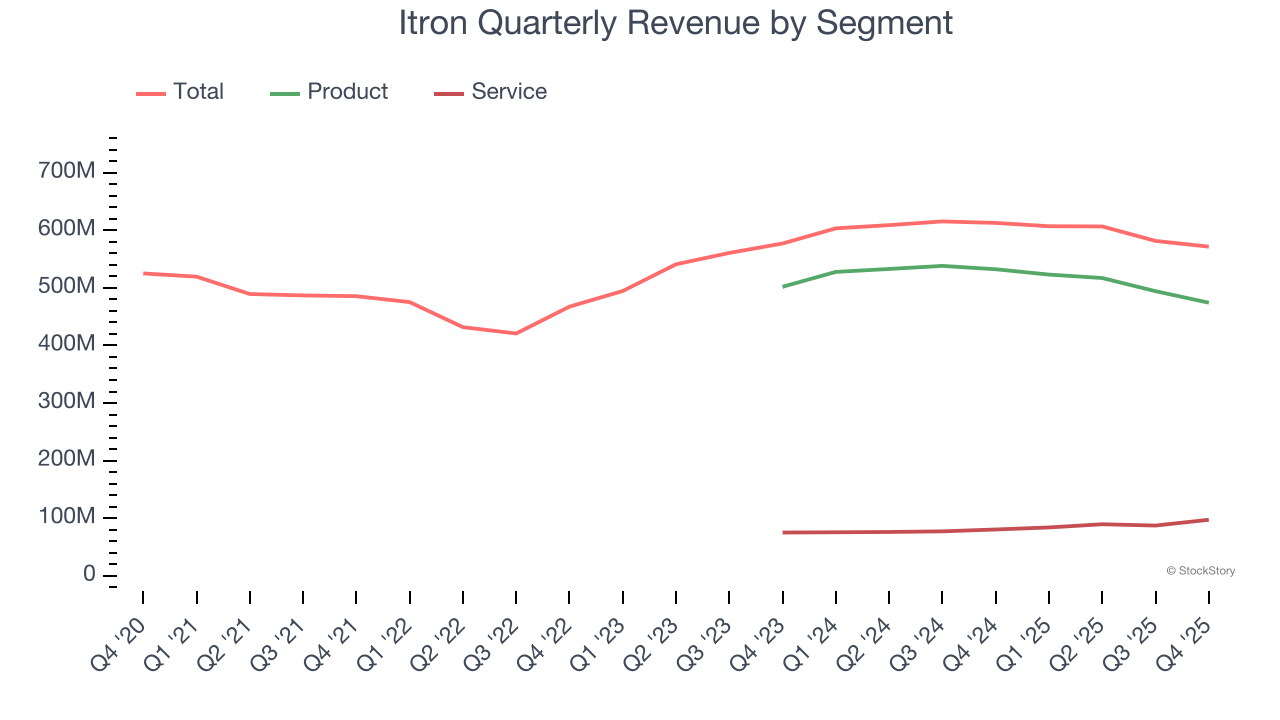

Mas mauunawaan natin ang dinamika ng kita ng kumpanya sa pamamagitan ng pagsusuri sa pinakamahahalagang segment nito, ang Product at Service, na bumubuo ng 83% at 17% ng kita. Sa nakalipas na dalawang taon, ang kita mula sa Product ng Itron (mga kagamitan sa pagsukat at pagkontrol) ay may average na pagbaba ng 3.4% taon-taon. Sa kabilang banda, ang kita mula sa Service (pamamahala ng proyekto, pag-install, konsultasyon) ay may average na paglago ng 14%.

Sa quarter na ito, bumaba ng 6.7% taon-taon ang kita ng Itron sa $571.7 milyon ngunit nalampasan ang tinatayang halaga ng Wall Street ng 1.7%. Ang pamunuan ng kumpanya ay kasalukuyang gumagabay ng 6.1% na taon-taon na pagbaba ng benta sa susunod na quarter.

Kung titingnan sa hinaharap, inaasahan ng mga sell-side analyst na lalago ang kita ng 1.7% sa susunod na 12 buwan, isang bahagyang pagbawas kumpara sa huling dalawang taon. Ang proyeksiyong ito ay hindi nakaka-excite at nagpapahiwatig na ang mga produkto at serbisyo nito ay makakaranas ng ilang balakid sa demand. Sa kabutihang-palad, maganda pa rin ang performance ng kumpanya sa iba pang sukat ng financial health.

Ang librong Gorilla Game noong 1999 ay nagpredikta na mangunguna ang Microsoft at Apple sa tech bago pa ito nangyari. Ang thesis nito? Kilalanin ang mga platform winners nang maaga. Sa ngayon, ang mga kumpanya ng enterprise software na gumagamit ng generative AI ang nagiging mga bagong gorilya.

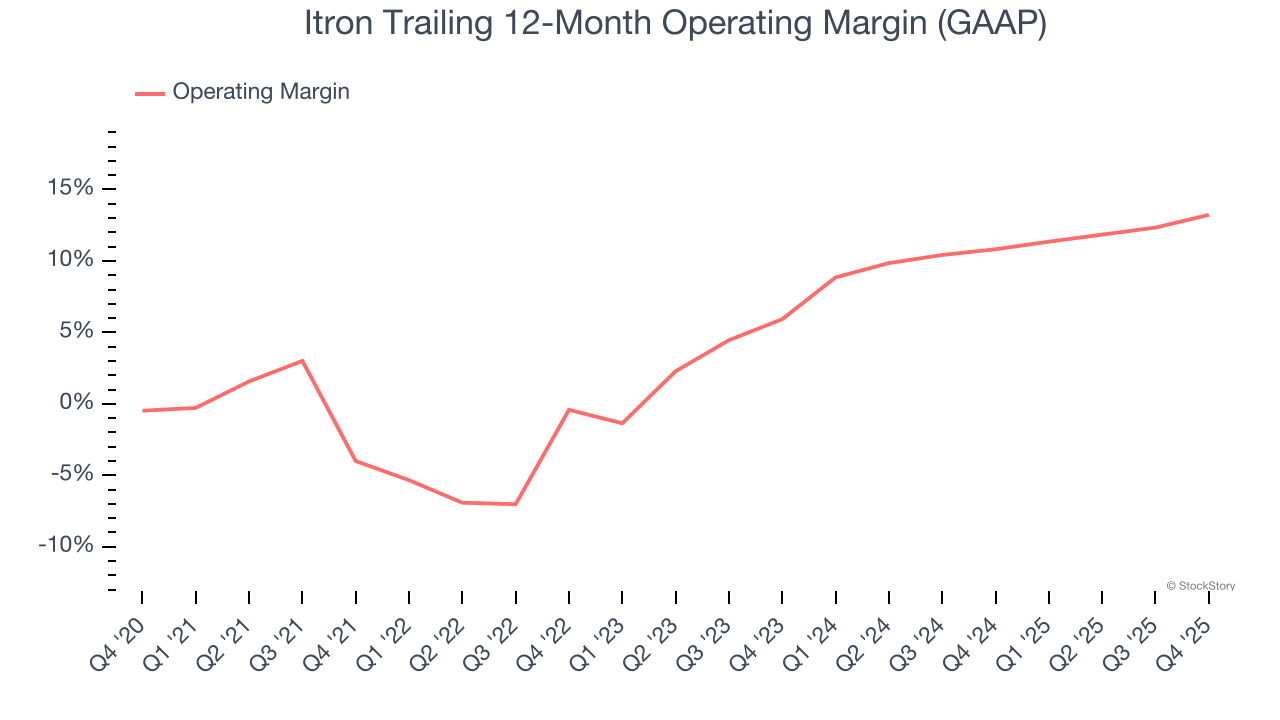

Operating Margin

Ang operating margin ay isa sa pinakamagandang panukat ng kakayahang kumita dahil ipinapakita nito kung gaano karaming pera ang naiiwan sa kumpanya matapos ang pagkuha at paggawa ng mga produkto, marketing at pagbebenta ng mga ito, at higit sa lahat, pagpapanatili ng kaugnayan sa pamamagitan ng research and development.

Kumikita ang Itron sa nakalipas na limang taon ngunit napigilan ng malaking gastusin. Ang average operating margin nito na 5.8% ay mahina para sa isang industriyal na negosyo.

Sa magandang banda, tumaas ang operating margin ng Itron ng 17.2 percentage points sa nakalipas na limang taon, dahil sa paglago ng benta na nagbigay ng operating leverage.

Sa quarter na ito, nag-generate ang Itron ng operating margin profit margin na 13.8%, tumaas ng 3.5 percentage points taon-taon. Dahil mas tumaas ang gross margin kaysa sa operating margin, maaari nating ipalagay na ang leverage sa cost of sales ang pangunahing dahilan ng mas mataas nitong efficiency.

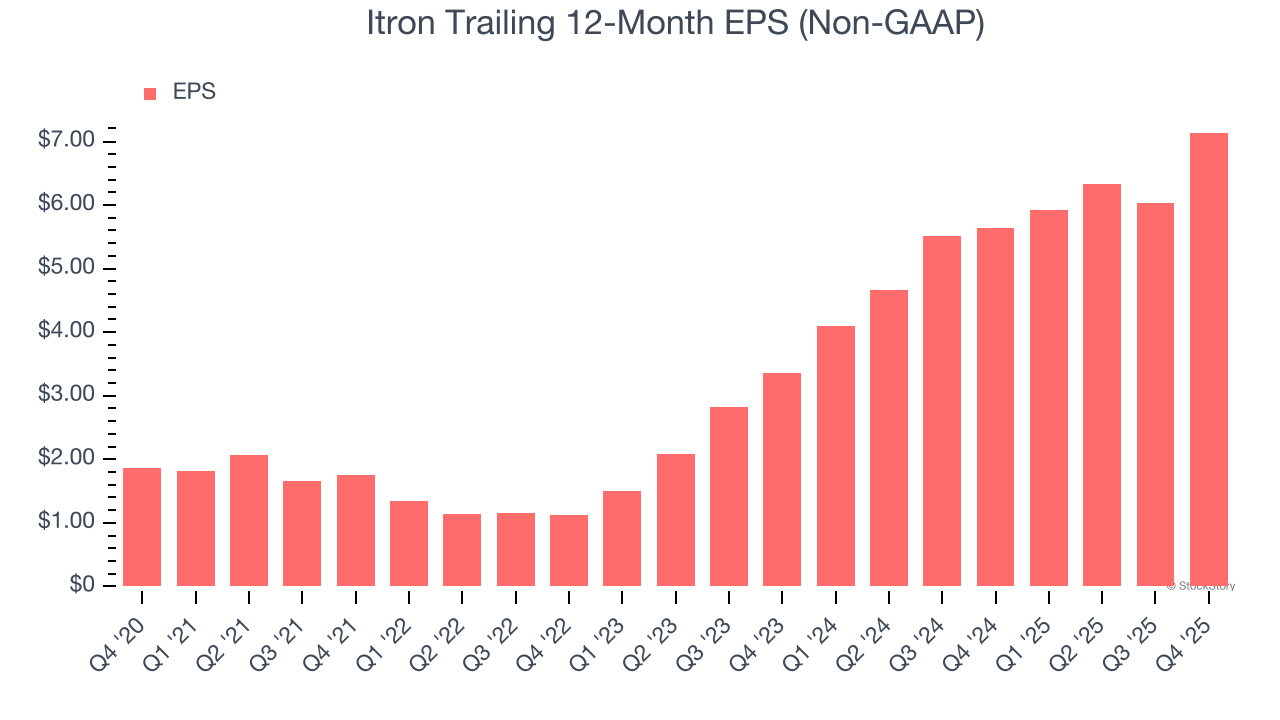

Kita Kada Share

Sinasubaybayan namin ang pangmatagalang pagbabago sa earnings per share (EPS) sa parehong dahilan ng pangmatagalang paglago ng kita. Kumpara sa kita, gayunpaman, ipinapakita ng EPS kung ang paglago ng kumpanya ay kumikita.

Lumago ang EPS ng Itron sa nakakamanghang 30.9% compounded annual growth rate sa huling limang taon, mas mataas kaysa sa 1.7% annualized revenue growth. Ipinapakita nito na naging mas kumikita ang kumpanya sa bawat share habang lumalawak ito.

Ang mas malalim na pagtingin sa kalidad ng kita ng Itron ay makakatulong upang mas maunawaan ang performance nito. Tulad ng nabanggit kanina, lumawak ang operating margin ng Itron ng 17.2 percentage points sa huling limang taon. Ito ang pinaka-makabuluhang dahilan (maliban sa epekto ng kita) sa likod ng mas mataas nitong earnings; maaari ring makaapekto ang interest expenses at buwis sa EPS ngunit hindi ito gaanong nagbibigay ng impormasyon tungkol sa pundasyon ng kumpanya.

Tulad ng sa kita, sinusuri namin ang EPS sa mas kamakailang panahon dahil maaari nitong ipakita ang mga lumalabas na tema o pag-unlad para sa negosyo.

Para sa Itron, ang dalawang taong annual EPS growth na 46% ay mas mataas kaysa sa limang taong trend. Gusto naming nakikita ang pagbilis ng earnings growth, lalo na kung ito ay mula sa mataas na base.

Sa Q4, nag-ulat ang Itron ng adjusted EPS na $2.46, tumaas mula $1.35 sa parehong quarter noong nakaraang taon. Madaling nalampasan ng resultang ito ang mga tinatayang halaga ng mga analyst, at dapat masiyahan ang mga shareholder sa resulta. Sa susunod na 12 buwan, inaasahan ng Wall Street na ang buong taong EPS ng Itron na $7.14 ay bababa ng 17%.

Mahahalagang Bagay mula sa Q4 na Resulta ng Itron

Humanga kami sa kung paano nalampasan ng Itron ang mga inaasahan ng analyst sa EBITDA ngayong quarter. Natutuwa rin kami na ang EPS nito ay lumampas sa mga tinatayang halaga ng Wall Street. Sa kabilang banda, ang EPS guidance nito para sa susunod na quarter ay hindi umabot at ang buong taong gabay sa kita ay bahagyang hindi nakaabot sa mga tinatayang halaga ng Wall Street. Sa kabuuan, ang resultang ito ay may halong positibo ngunit may ilang mahahalagang positibo. Tumaas ng 4.3% ang presyo ng stock sa $93.23 agad pagkatapos ng resulta.

Kaya dapat ka bang mamuhunan sa Itron ngayon? Kung gagawin mo ang desisyong iyan, dapat mong isaalang-alang ang mas malaking larawan ng valuation, mga katangian ng negosyo, pati na rin ang pinakabagong earnings.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pagbagsak ng Oddity Tech: Paano Binago ng Isang Binagong Pananaw ang mga Inaasahan ng Patuloy na Paglago

Paglulunsad ng SMCI CNode-X: Isang Pagsiklab o Teknikal na Pag-angat?

Narito ang Dahilan Kung Bakit Biglang Bumagsak ng 10% ang Presyo ng XRP Ngayon

Bumaba ng 78% ang aktibong address ng Dogecoin – Mananatili ba ang DOGE sa ibaba ng $0.09?