Tumaas ng 28% ang Stock ng Alibaba sa loob ng 6 na Buwan: Dapat Bang Hawakan o Panahon na Para Bitawan?

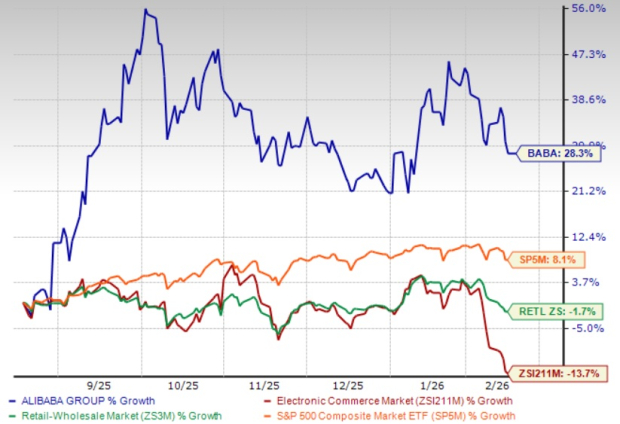

Alibaba Ang mga shares ng BABA ay tumaas ng 28% sa nakalipas na anim na buwan, na nalampasan ang industriya ng Zacks Internet – Commerce at sektor ng Zacks Retail-Wholesale. Bagama't nagbigay ng gantimpala ang pagtaas na ito sa mga shareholder, kapag masusing tiningnan ang mga pundasyon ng Alibaba, mga hamon mula sa mga kakumpitensya, at lumalalang kakulangan sa kita, lumilitaw na maaaring hindi ang 2026 ang tamang taon para manatiling nakainvest sa BABA.

Impresibong Pagtaas na Nagtatago ng mga Lihim na Kahinaan

Ang 28% na pagtaas sa presyo ng BABA stock sa loob ng anim na buwan ay mukhang kaakit-akit sa unang tingin, ngunit tinatabunan nito ang nakakabahalang hindi pagkakatugma sa pagitan ng momentum ng presyo ng share at ng tunay na performance ng kumpanya. Sa ikalawang quarter ng fiscal 2026, nag-ulat ang Alibaba ng kita na RMB247.8 bilyon, na nagpapakita ng katamtamang 5% na pagtaas taon-taon na halos walang pagbabago kumpara sa nakaraang quarter. Ang non-GAAP diluted earnings ay bumagsak ng 71% taon-taon hanggang RMB4.36 kada ADS, na mas mababa ng humigit-kumulang 20% kumpara sa inaasahan ng mga analyst. Ang total adjusted EBITDA ay bumagsak ng 78%, pangunahin dahil sa agresibong paggastos para sa AI infrastructure at mga subsidiya sa quick commerce. Ipinapakita ng mga numerong ito ang isang kumpanyang isinusuko ang kakayahang kumita para sa mga ambisyong hindi pa napatutunayan.

6-Buwan na Performance ng BABA

Pinagmulan ng Larawan: Zacks Investment Research

Matinding Gastos sa AI na Pumipigil sa Margins

Agresibong inilalagay ng Alibaba ang sarili nito sa AI race, at bagama't ang Cloud Intelligence Group nito ay nagpakita ng 34% na paglago ng kita taon-taon na may mga AI-related na produkto na naghatid ng triple-digit na kita sa siyam na magkakasunod na quarters, napakalaki ng mga gastusin. Ang sales at marketing expenses ay higit pang nadoble sa RMB66 bilyon habang nakikipagpaligsahan ang kumpanya sa mga kakumpitensya sa quick commerce at naglaan ng yaman para sa Qwen AI ecosystem nito. Noong Pebrero 2026, inilunsad ng Alibaba ang Qwen 3.5, ang pinakabagong large language model nito, at naglaan ng 3 bilyong yuan bilang Lunar New Year incentives upang hikayatin ang paggamit nito. Noong Enero, nagpatupad ang China ng mga bagong regulasyon sa e-commerce na nagbabawal sa mga platform na pilitin ang mga merchant sa mga discount campaign, na epektibo simula Pebrero 2026, na nagdadagdag ng panibagong antas ng regulatory uncertainty. Inamin ng pamunuan na pumasok na ang kumpanya sa investment phase upang bumuo ng pangmatagalang strategic value sa AI, na nagbabala na ang kakayahang kumita sa panandaliang panahon ay magbabago-bago dahil sa matinding paggastos. Para sa mga mamumuhunan na naghahanap ng matatag na kita sa 2026, hindi ito nakakaaliw na landas.

Ang Zacks Consensus Estimate para sa fiscal 2026 earnings ay tinataya sa $5.96 kada share, na nangangahulugan ng 33.85% pagbaba taon-taon.

Presyo at Konsensus ng Alibaba Group Holding Limited

Presyo-konsensus-chart ng Alibaba Group Holding Limited | Quote ng Alibaba Group Holding Limited

Walang Dalang Ginhawa ang Mga Pahayag ukol sa Hinaharap

Sa ikalawang quarter ng fiscal 2026 earnings call, ipinahayag ng pamunuan ng Alibaba na magpapatuloy ang mabilis na paglago ng customer management revenues, na suportado ng tumataas na take rates at mas mataas na paggamit ng full-site promotional tools. Gayunpaman, binigyang-diin din ng pamunuan na ang pagpapanatili ng market share sa e-commerce ang nananatiling pangunahing prayoridad, na nagpapahiwatig ng patuloy na investment at paggastos sa subsidiya. Inamin din ng kumpanya na ang napakalaking plano nito sa capital expenditure, na posibleng lumampas sa $380 bilyon sa loob ng tatlong taon, ay maaaring hindi maghatid ng matatag na ugnayan sa incremental revenues dahil nasa maagang yugto pa lamang ang AI monetization. Sa GAAP net income na bumaba na ng 53% taon-taon at inaasahang mag-uulat ng pagbagsak ng pre-tax profit ng humigit-kumulang 44% sa paparating na ikatlong quarter ng fiscal 2026, nananatiling malabo ang hinaharap dahil sa mga pangakong paggastos na maaaring abutin ng taon bago maghatid ng makabuluhang balik.

Valuation at Labanan sa Kompetisyon

Sa pananaw ng valuation, kasalukuyang nakikipagkalakalan ang BABA stock sa forward 12-month price/sales ratio na 2.29X kumpara sa 1.84X ng industriya. May Value Score na F ang BABA, na nagpapahiwatig na sobra ang pagkaka-overvalue ng stock kumpara sa mga kakumpitensya. Samantala, mabilis na umiigting ang kompetisyon. Patuloy na pinalalawak ng Alphabet GOOGL ang kakayahan ng Google Cloud AI nito, mabilis ang pag-unlad ng mga DeepMind models ng Alphabet, at ang global infrastructure ng Alphabet ay nagbibigay ng matibay na estratehikong kalamangan. Ang Microsoft MSFT ay ginagamit ang Azure platform nito kasabay ng malalim na partnership sa OpenAI, mabilis ang penetration ng enterprise AI ng Microsoft sa mga pangunahing industriya, at mas malusog ang cloud margins ng Microsoft kumpara sa Alibaba. Nananatiling dominante ang Amazon AMZN sa pamamagitan ng matatag na posisyon ng AWS sa merkado, pinalalawak ng Amazon ang mga AI service nito sa logistics at retail, at ang palagiang mataas na free cash flow ng Amazon ay malayo sa kayang gawin ngayon ng Alibaba. Kumpara sa mga mayamang global na kakumpitensya, lalong nagmumukhang delikado ang AI investment ng Alibaba na nagpapaliit ng margins.

Valuation ng BABA

Pinagmulan ng Larawan: Zacks Investment Research

Konklusyon: Panahon nang Magpahinga

Impresibo ang 28% na rally ng BABA sa loob ng anim na buwan, ngunit nagbabala ang mga pundasyon. Bumagsak na kita, lumolobong gastusin, mga hadlang mula sa regulasyon sa China at matinding kompetisyon mula sa mas handang global tech giants—lahat ay nagpapahiwatig ng malaking panganib sa pagbaba. Para sa mga mamumuhunan na nagtatanong kung dapat pang hawakan o bitawan, malinaw na mas mainam na piliin ang huli sa 2026. Ang mataas na valuation ng stock, kasabay ng hindi tiyak na daan patungo sa AI monetization, ay dahilan para iwasan muna ang BABA ngayon. Sa kasalukuyan, may Zacks Rank #5 (Strong Sell) ang Alibaba.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Aehr Test Systems: Pagsusuri sa Papel Nito sa Loob ng AI Infrastructure S-Curve

Q4 ng Frontdoor: Malinis na Tagumpay, Pero Talaga bang Lumalago ang Base ng Customer?

Sinusuri kung makakabawi pa ang Story matapos ang 2-buwang pagbagsak ng presyo ng IP

Huling Kwarto ni Buffett: Ano ang Ibinibenta ng Matatalinong Namumuhunan at Bakit Ito Mahalaga