J.B. Hunt ‘medyo mas optimistiko’

Ibinahagi ng J.B. Hunt Management ang Optimistikong Pananaw sa Gitna ng Lumiliit na Kapasidad ng Truck

Sa isang kamakailang kumperensya ng mga mamumuhunan, naghayag ng mas positibong pananaw ang mga executive ng J.B. Hunt Transport Services tungkol sa merkado ng kargamento, binanggit na lalong nagiging limitado ang kakayahan ng mga trak at bahagyang lumalagpas ang demand sa mga naunang inaasahan.

Sinabi ni Brad Delco, Chief Financial Officer ng kumpanya, sa Barclays 43rd Annual Industrial Select Conference sa Miami, “Nakikita naming mas matindi nang kaunti ang demand kumpara sa aming inaasahan noong simula ng Enero.”

Ang mga palatandaan gaya ng tender rejection at spot market rates ay nagsimulang tumaas bago pa man ang Thanksgiving at hindi nagpakita ng karaniwang pagbagsak ngayong taon. Ayon kay Delco, karamihan sa mga kliyente ng J.B. Hunt sa NASDAQ: JBHT ay iniuugnay ang mga pagbabagong ito sa pansamantalang salik, lalo na ang mga bagyong nagyeyelo noong Disyembre at Enero, sa halip na pangmatagalang istruktural na pagbabago.

Matapos ang isang panahon ng mas mahigpit na regulasyon na nakaapekto sa hanay ng mga drayber—kabilang ang mga kinakailangan sa wika, limitasyon sa mga hindi residente na may hawak ng CDL, at mas mahigpit na pagsuri sa pagsunod sa ELD at mga paaralan para sa drayber—naranasan ng kumpanya ang katamtaman at inaasahang peak season. Sa kabila ng hindi gaanong pagtaas ng demand, nananatiling mahigpit ang merkado kahit sa panahon na karaniwang pinakamabagal sa taon.

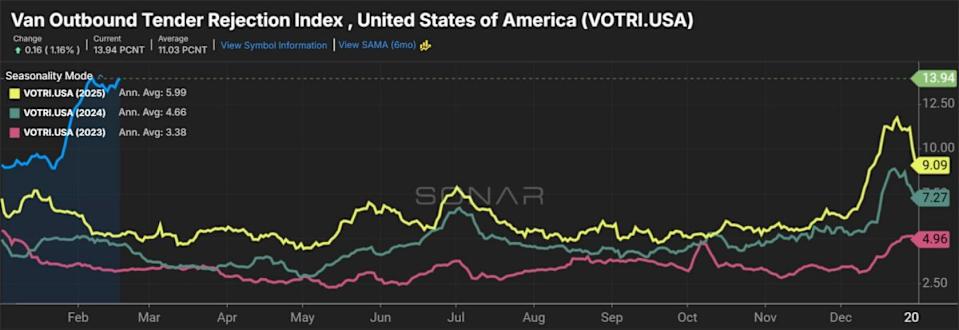

SONAR: Van Outbound Tender Rejection Index (VOTRI.USA) para sa 2026 (asul), 2025 (dilaw), 2024 (berde), at 2023 (rosas). Ipinapakita ng indeks na ito ang proporsyon ng dry van loads na tinanggihan ng mga carrier, na nagsisilbing sukatan ng kapasidad ng trak. Ipinapakita ng kasalukuyang datos ang mas mahigpit na merkado para sa truckload.

SONAR: National Truckload Index (linehaul lamang – NTIL.USA) para sa 2026 (asul), 2025 (dilaw), 2024 (berde), at 2023 (rosas). Ang NTIL ay kumukuha ng average ng spot dry van rates mula sa 250,000 linya, gamit ang pitong araw na moving average at hindi isinama ang gasolina. Tumaas ang spot rates sa panahon ng peak season habang umiral ang bagong mga restriksyon para sa drayber. Ang matinding panahon ng taglamig at limitadong kapasidad ang nagpapanatili ng mataas na rates kamakailan.

Pinaliwanag ni Delco na ang mga bagyong nagyeyelo noong Enero ay negatibong nakaapekto sa dami ng mga kargamentong ipinadala at tumulong sa kasalukuyang hindi balanse ng merkado. Itinuro rin niya na nagkaroon ng makabuluhang pagbawas sa magagamit na kapasidad, na pinaka-kapansin-pansin sa brokerage at truckload divisions ng kumpanya, kung saan tumaas ang gastos sa biniling transportasyon. Ang asset-light truckload segment ng J.B. Hunt ay umaasa sa mga independent contractor upang maglipat ng kargamento gamit ang mga trailer ng kumpanya.

Itinampok ni Brad Hicks, Presidente ng Dedicated Contract Services, na ang pagpapatupad ng mga regulasyon ay lalong nagpapahirap sa pagrerekrut ng drayber sa ilang rehiyon, kahit na hindi naman tumaas nang malaki ang demand.

Bagama't masyado pang maaga upang mahulaan ang resulta para sa paparating na bid season, nakaposisyon ang dalawang pangunahing business segment ng J.B. Hunt para sa pagbangon sa 2026 matapos ang higit tatlong taon ng pagbagsak.

Nagtamo ng Record na Bagong Paglago ng Customer ang Dedicated Division

Nakatakdang lumaki ang dedicated fleet ng kumpanya sa 2026. Noong nakaraang taon, nakuha ng J.B. Hunt ang mga kontrata para sa dedicated services na sumasaklaw sa 1,200 traktora, ngunit bumaba ang kabuuang fleet size ng humigit-kumulang 100 unit dahil sa mga planadong pag-alis ng customer. Muling pinagtibay ng management ang pangmatagalang target na makapagdagdag ng 800 hanggang 1,000 trak taun-taon sa netong batayan, at binanggit na ang retention rate ng customer ay madalas na higit sa 98%.

Noong 2025, pumirma ang J.B. Hunt ng mga kasunduan sa 41 bagong kliyente—isang bagong rekord. Karaniwan, nagsisimula ang mga bagong account na may kaunting bilang ng trak at nalulugi sa unang tatlong buwan, at umaabot sa break-even sa ika-anim na buwan. Dahil dito, ang mga kontratang sinimulan pagkatapos ng Hunyo ay karaniwang nagpapabigat sa taunang resulta.

Karamihan ng taunang paglago ay nagmumula sa mga umiiral na customer. Maraming dedicated na kliyente ang nagpapatakbo ng mas kaunting trak bawat araw, ngunit habang bumabangon ang kanilang negosyo, inaasahang tataas din ang kanilang pangangailangang transportasyon.

Inaasahan ng kumpanya ang katamtamang paglago sa dedicated operating income para sa 2026, kung saan ang mga bagong account ngayong taon ay maglalatag ng pundasyon para sa mas malakas na performance sa susunod na taon.

Nanatiling Hindi Nagbabago ang Intermodal Strategy sa Kabila ng Posibleng Rail Merger

Nananatiling kumpiyansa ang pamunuan ng J.B. Hunt na hindi kailangan ng pagbabago sa kanilang intermodal strategy kung maaprubahan ang pinapanukalang merger ng Union Pacific (NYSE: UNP) at Norfolk Southern (NYSE: NSC).

Pahayag ni Delco, “Wala kaming nakikitang dahilan upang baguhin ang aming approach kung matuloy ang merger.” Plano ng kumpanya na panatilihin ang pakikipag-partner sa BNSF (NYSE: BRK-B) sa Kanluran, habang patuloy na makikipagtrabaho sa Norfolk Southern at CSX (NASDAQ: CSX) sa Silangan.

Mas lumalawak ang market share ng J.B. Hunt sa silangang bahagi ng U.S., na may dalawang taong cumulative growth rates sa mataas na single digits sa buong 2025 at 11% pagtaas sa ika-apat na quarter. Kasabay ito ng ikatlong sunod na taon ng malakas na serbisyo ng riles, labis na kapasidad ng truckload, at relatibong mababang presyo ng gasolina.

“Sa kabila ng kawalan ng mga paborableng kundisyong ito, nakakamit pa rin namin ang matatag na paglago sa mga merkadong direktang nakikipagkumpitensya kami sa trucking,” dagdag ni Delco.

SONAR: Outbound Domestic Rail Container Volume Index para sa 2026 (asul), 2025 (dilaw), 2024 (berde), at 2023 (rosas). Sinusubaybayan ng indeks na ito ang araw-araw na volume ng intermodal container sa U.S., Canada, at Mexico, gamit ang pitong araw na moving average batay sa container in-gate dates. Hindi kabilang ang intermodal trailers (TOFC).

Binanggit din ni Delco na ang mga kamakailang pamumuhunan sa intermodal capacity ay napondohan na, kaya kaya ng kumpanya na hawakan ang karagdagang volume nang hindi kinakailangang palawakin ang kapasidad sa malapit na hinaharap.

Inaasahan na ang mga susunod na kapital na pamumuhunan ay tututok sa dedicated segment habang may mga bagong kontratang pinipirmahan. Karaniwang tumatagal ng ilang taon ang mga dedicated agreement, na nagbibigay ng matatag na business model na sumasaklaw sa malaking bahagi ng operational lifespan ng isang traktora.

Sa mababang pangangailangan sa capital expenditure at malaking operating leverage habang bumabangon ang merkado—ang mga kamakailang pagbabawas sa gastos ay umabot sa $100 milyon, o 80 basis points ng operating margin—may kalayaan ang kumpanya sa paglalaan ng cash. Noong nakaraang taon, muling binili ng J.B. Hunt ang $923 milyon na halaga ng shares at mayroon pang $968 milyon na awtorisadong pambili para sa karagdagang buybacks.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Sa Estados Unidos, ang mga prediction market ay nagdudulot ng diskusyon matapos ang mga pustahan ukol sa Iran

Tinanong Namin ang Google Gemini Kung Saan Magte-trade ang XRP sa Marso 31, 2026, Heto ang Sagot Nito

Ang Tagapagtatag ng Polymarket ay Nag-ulat ng Tumitinding Pagsalungat sa mga Pustahan tungkol sa Digmaan