Ang benta ng Amplitude (NASDAQ:AMPL) para sa Q4 CY2025 ay lumampas sa inaasahan, positibo ang pananaw para sa susunod na taon

Ang digital analytics platform na Amplitude (NASDAQ:AMPL)

Ngayon na ba ang tamang panahon para bumili ng Amplitude?

Mga Highlight ng Amplitude (AMPL) Q4 CY2025:

- Kita: $91.43 milyon vs tantiya ng analyst na $90.35 milyon (17% paglago taon-taon, 1.2% lampas)

- Adjusted EPS: $0.04 vs tantiya ng analyst na $0.05 (tugma)

- Adjusted Operating Income: $4.18 milyon vs tantiya ng analyst na $4.59 milyon (4.6% margin, halos tugma)

- Gabay sa Kita para sa Q1 CY2026 ay $92.7 milyon sa mid-point, halos tugma sa inaasahan ng mga analyst

- Adjusted EPS guidance para sa paparating na financial year 2026 ay $0.11 sa mid-point, kulang ng 9.8% kumpara sa tantiya ng analyst

- Operating Margin: -20.8%, tumaas mula -45.4% noong kaparehong quarter ng nakaraang taon

- Free Cash Flow Margin: 12.2%, tumaas mula 3.8% noong nakaraang quarter

- Mga Kustomer: 4,700, tumaas mula 4,500 noong nakaraang quarter

- Net Revenue Retention Rate: 104%, tumaas mula 102% noong nakaraang quarter

- Annual Recurring Revenue: $366 milyon (17.3% paglago taon-taon, lampas)

- Market Capitalization: $847.6 milyon

Pangkalahatang Impormasyon ng Kumpanya

Ipinanganak mula sa pagkaunawa na ang mga kumpanya ay nag-ooperate nang bulag pagdating sa pag-unawa sa kilos ng mga user sa kanilang mga digital na produkto, ang Amplitude (NASDAQ:AMPL) ay nagbibigay ng digital analytics platform na tumutulong sa mga negosyo na maintindihan kung paano ginagamit ng mga tao ang kanilang mga digital na produkto upang mapabuti ang karanasan ng user at mapalago ang kita.

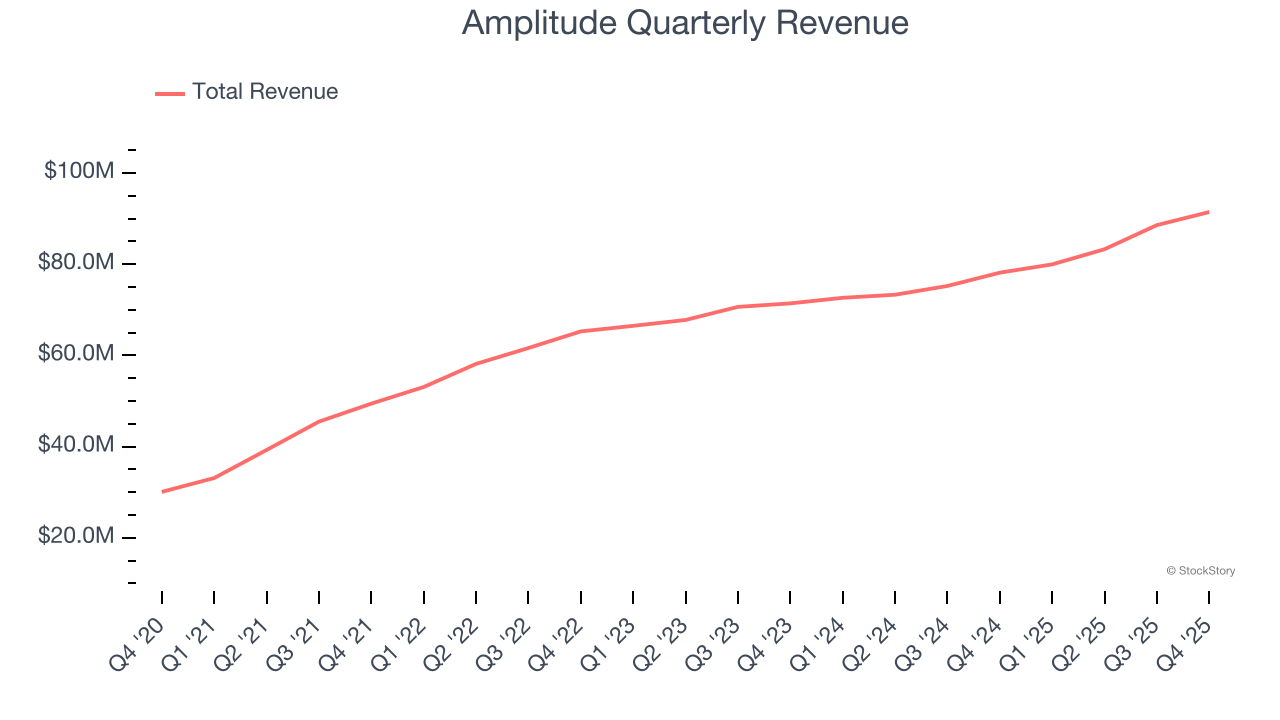

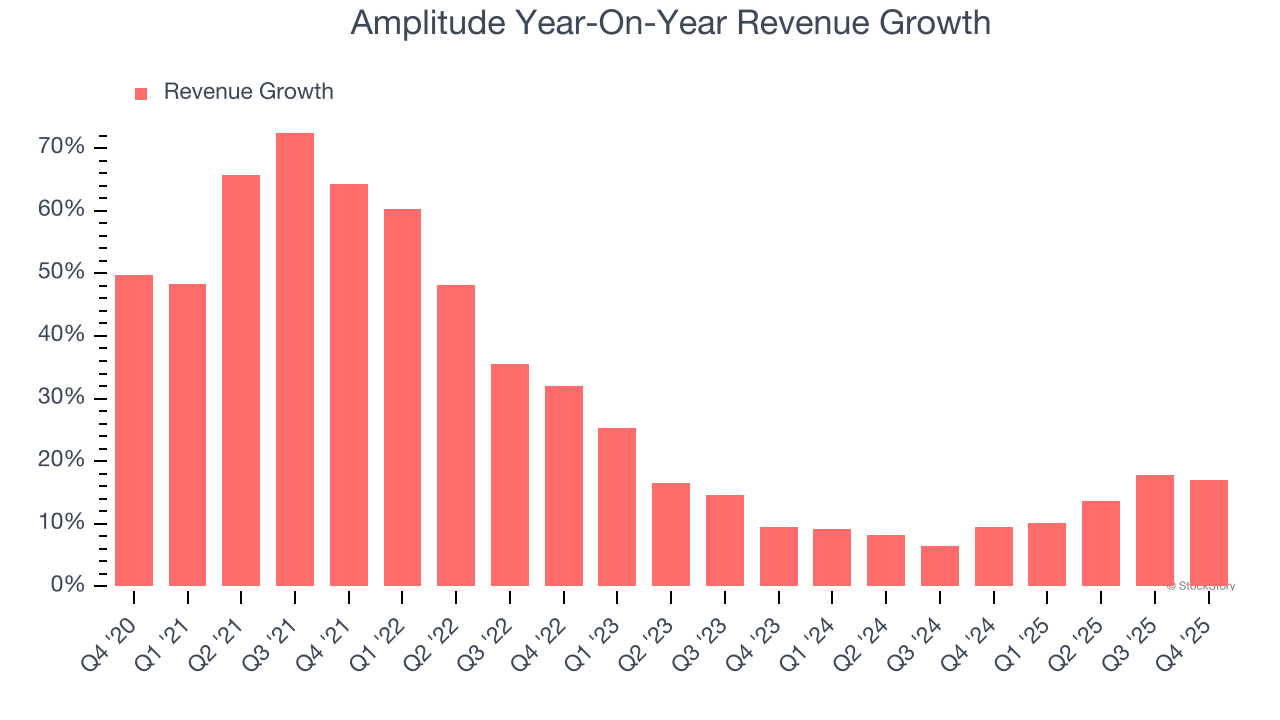

Paglago ng Kita

Ang pangmatagalang performance ng benta ng isang kumpanya ay maaaring magpahiwatig ng kabuuang kalidad nito. Maaaring magpakita ng magagandang quarter ang kahit anong negosyo, ngunit ang pinakamahusay ay ang tuloy-tuloy na paglago sa mahabang panahon. Sa kabutihang-palad, ang 27.3% annualized na paglago ng kita ng Amplitude sa nakalipas na limang taon ay kahanga-hanga. Ang paglago nito ay mas mataas kaysa sa karaniwang software company at nagpapakita na tumatangkilik ang mga kustomer sa kanilang mga produkto at serbisyo.

Sa StockStory, binibigyan namin ng pinakamalaking halaga ang pangmatagalang paglago, ngunit sa loob ng industriya ng software, ang limang taon na historical na pagtingin ay maaaring makaligtaan ang mga kamakailang inobasyon o disruptive na mga uso sa industriya. Ang kasalukuyang performance ng Amplitude ay nagpapakita na malaki ang bumagal ng demand nito dahil ang annualized revenue growth na 11.5% sa nakalipas na dalawang taon ay malayo sa limang taong trend nito.

Sa quarter na ito, iniulat ng Amplitude ang 17% taon-taon na paglago ng kita, at ang $91.43 milyon ng kita ay lumampas sa mga tantiya ng Wall Street ng 1.2%. Sa kasalukuyan, ang pamunuan ng kompanya ay gumagabay ng 15.9% taon-taon na pagtaas ng benta sa susunod na quarter.

Kung titingnan pa sa hinaharap, inaasahan ng mga sell-side analyst na lalaki pa ang kita ng 13.7% sa susunod na 12 buwan. Bagama't ipinapahiwatig ng projection na ito na ang mga bago nitong produkto at serbisyo ay magsisilbing katalista para sa mas mataas na top-line performance, mas mababa pa rin ito sa karaniwang average ng sektor.

Habang hinahabol ng Wall Street ang Nvidia sa pinakamataas na antas, isang hindi gaanong kilalang supplier ng semiconductor ang nangingibabaw sa isang mahalagang AI component na hindi kayang buuin ng mga higanteng ito nang wala iyon.

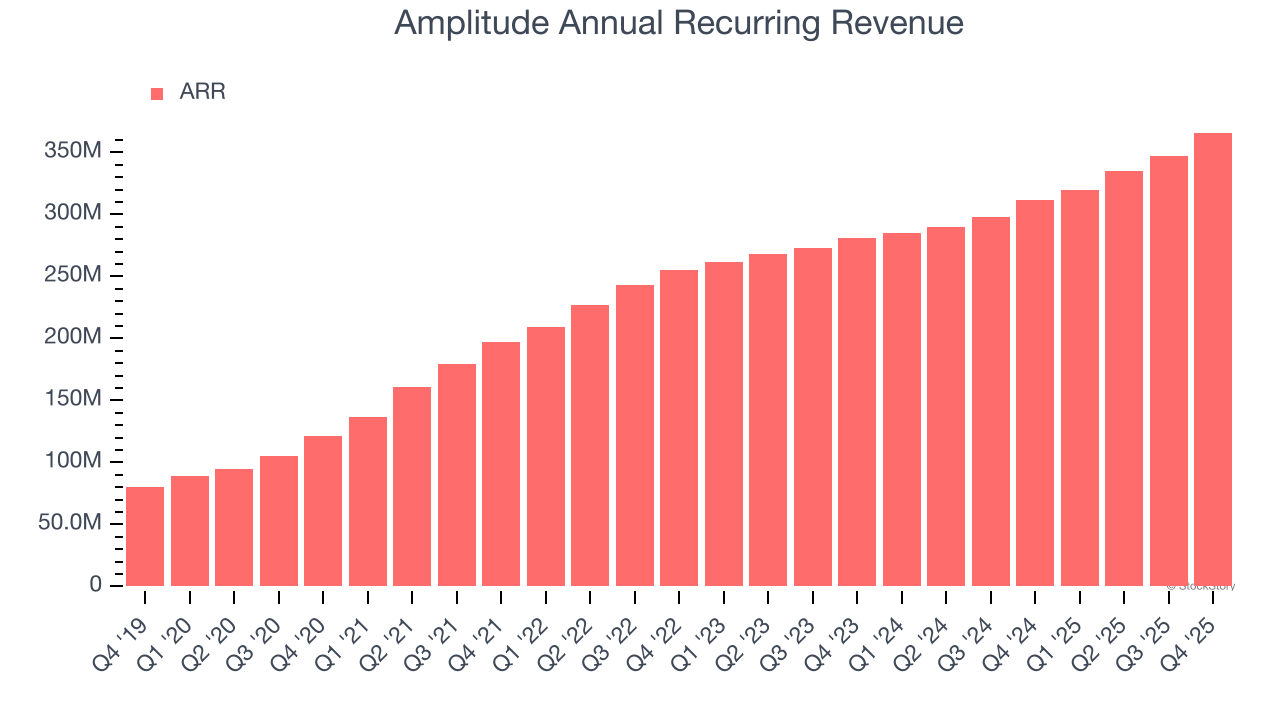

Annual Recurring Revenue

Habang ang naiuulat na kita para sa isang software company ay maaaring kabilang ang mababang-margin na mga item tulad ng implementation fees, ang annual recurring revenue (ARR) ay kabuuan ng susunod na 12 buwan ng kontratadong kita na nagmumula lamang sa software subscriptions, o mga high-margin, predictable na revenue streams na nagiging dahilan kung bakit napakahalaga ng mga SaaS na negosyo.

Ang ARR ng Amplitude ay umabot sa $366 milyon sa Q4, at sa nakalipas na apat na quarter, ang paglago nito ay bahagyang mas mabilis kaysa sa sektor habang nag-average ito ng 15.4% taon-taon na pagtaas. Ang performance na ito ay tugma sa kabuuang paglago ng benta nito at nagpapakita na nakakakuha ang kumpanya ng mas matagalang commitments. Ang paglago nito ay positibong nakakatulong din sa predictability ng kita ng Amplitude, isang katangiang kadalasang hinahanap ng mga pangmatagalang mamumuhunan.

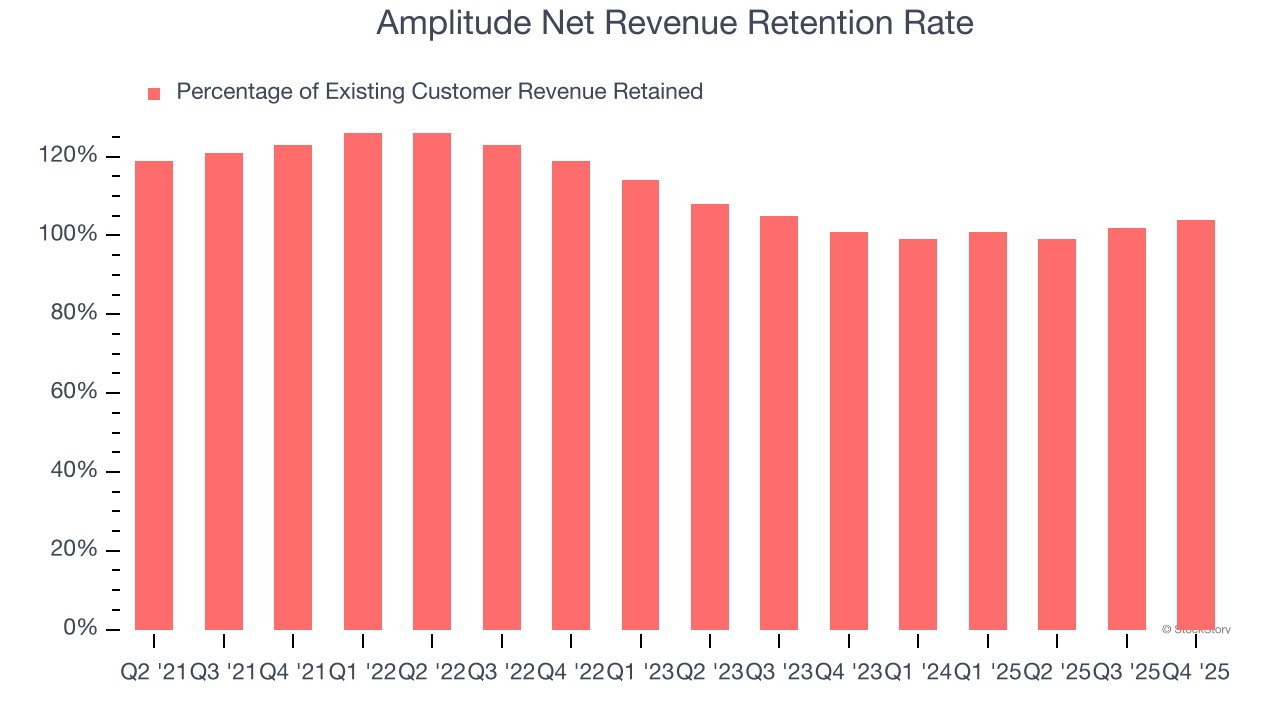

Pagpapanatili ng Customer

Isa sa mga pinakamahusay na bahagi ng software-as-a-service na business model (at isa sa mga dahilan kung bakit mataas ang valuation multiples nito) ay karaniwan nang mas malaki ang ginagastos ng mga kustomer sa mga produkto at serbisyo ng kumpanya habang tumatagal.

Ang net revenue retention rate ng Amplitude, isang mahalagang performance metric na sumusukat kung magkano ang ginagastos ng mga umiiral na customer mula isang taon na ang nakalilipas hanggang ngayon, ay 102% sa Q4. Nangangahulugan ito na lalaki pa rin ang kita ng Amplitude ng 1.5% kahit hindi ito makakuha ng bagong kustomer sa nakalipas na 12 buwan.

May sapat na net retention rate ang Amplitude, na nagpapakita na karaniwan nitong napapanatili ang mga kustomer ngunit nahuhuli pa rin sa mga pinakamahusay na SaaS na negosyo, na madalas magrehistro ng net retention rates na lampas sa 120%.

Mahahalagang Bagay mula sa Resulta ng Amplitude para sa Q4

Magandang makita na inaasahan ng Amplitude na magpapatuloy ang paglago ng kita sa susunod na taon. Natutuwa rin kami na tumaas ang net revenue retention nito. Sa kabilang banda, ang full-year EPS guidance nito ay kulang at ang EPS guidance para sa susunod na quarter ay hindi umabot sa inaasahan ng Wall Street. Sa kabuuan, mas maganda pa sana ang quarter na ito. Ang presyo ng stock ay tumaas ng 2.6% sa $7.37 kaagad pagkatapos ng ulat.

Kaya sa tingin ba namin ay kaakit-akit na bilhin ang Amplitude sa kasalukuyang presyo? Sa tingin namin, ang pinakahuling quarter ay isang bahagi lamang ng mas malawak na larawan ng kalidad ng negosyo sa pangmatagalan. Ang kalidad, kapag pinagsama sa valuation, ay makakatulong upang matukoy kung ang stock ay magandang bilhin.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Chesapeake Utilities: Patuloy Pa Rin Ba ang Paglawak sa Florida?

Inaasahang Makikinabang ang MRVL Q4 Results Mula sa Mga Inangkop na Solusyon sa AI at Networking

ETFs itinatampok pagkatapos ng nakakadismayang Q4 na resulta ng First Solar at mas mababang pananaw sa benta