Ang Pinakamainam na Estratehiya para Mamuhunan sa Covered Call ETF sa Panahong Ito

Muling Pag-isip sa Hype sa Palibot ng Covered Call ETFs

Ang mga covered call exchange-traded funds (ETFs) ay lalong sumisikat, ngunit nananatili akong nagdududa sa malawakang kasikatan ng mga ito. Ang aking pangamba ay hindi dahil sa hindi ko gusto ang mga income strategy—sa katunayan, kabaligtaran. Ang isyu ay bihira talagang mapabuti ng mga ETF na ito ang kabuuang kita o makabuluhang mabawasan ang panganib ng malaking kalugihan. Sa kasaysayan, karamihan sa mga covered call ETF ay nakakakuha ng humigit-kumulang 80% hanggang 95% ng parehong kita at pagkalugi ng kanilang underlying na index o stock basket.

Halimbawa, isaalang-alang ang isang ETF na sumusulat ng covered calls sa S&P 500 Index o sa Nasdaq 100. Sa paglipas ng panahon, ang performance ng mga ETF na ito ay kadalasang sumasalamin sa pagtaas at pagbaba ng kanilang mga kaukulang index. Ang kanilang pangunahing benepisyo ay ang pag-transform ng mga kita mula sa index patungo sa tuloy-tuloy na buwanang kita para sa mga namumuhunan.

Ngunit ano ang mangyayari kung ang underlying na index ay manatiling flat o bumaba sa matagal na panahon? Diyan lumalabas ang mga problema.

Kahit na ang isang covered call ETF ay maaaring magpatuloy sa pagbibigay ng regular na kita, ang halaga ng iyong pamumuhunan ay maaaring bumagsak nang malaki kapag nagtagal ang pagbaba ng merkado. Maaaring mukhang kaakit-akit ang buwanang distribusyon, ngunit maaaring sabay na nauubos ang iyong principal.

Paghahambing ng Covered Call ETFs: Mas Malapitang Pagsusuri

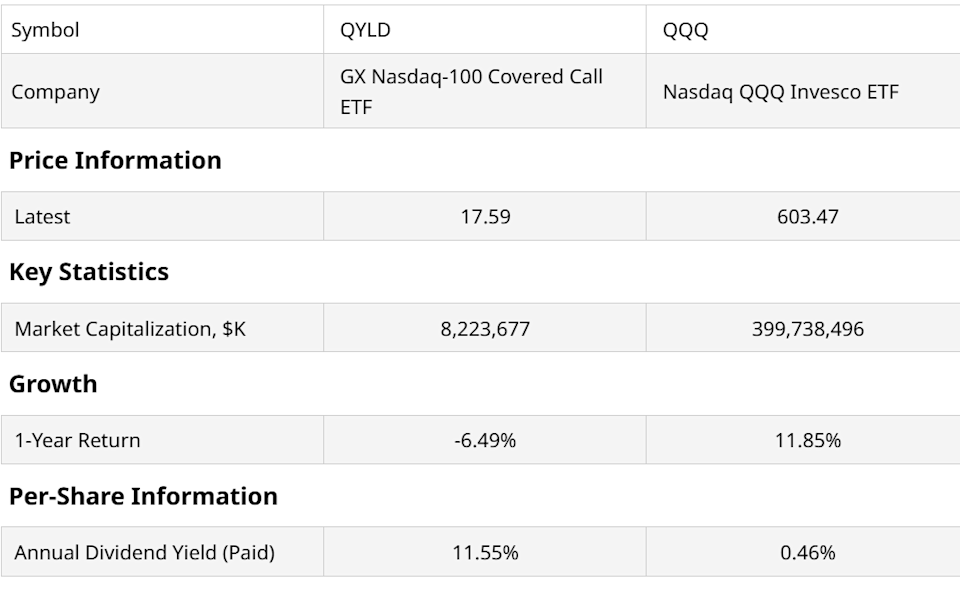

Tingnan natin ang performance ng Invesco QQQ Trust (QQQ) at ng Global X Nasdaq-100 Covered Call ETF (QYLD). Ang QQQ ay isang kilalang pondo na may halos $400 bilyon sa assets, habang ang QYLD, na may higit $8 bilyon, ay ang pinakamalaking covered call ETF na naka-link sa isang index. Para sa paghahambing, ang JPMorgan Equity Premium Income ETF (JEPI) ang pinakamalaki sa kategoryang ito, bagama’t gumagamit ito ng aktibong pagpili ng stocks.

Ang QQQ ay nag-aalok ng minimal na yield, samantalang ang QYLD ay may yield na higit sa 11%. Sa nakaraang taon, nakatulong ang mataas na yield na ito upang mapunan ang pagbaba ng presyo ng QYLD. Ang kapalit ay ang QYLD ay bumubuo ng kita sa pamamagitan ng pagbenta ng covered calls sa Nasdaq 100, na nililimitahan ang potensyal na pagtaas kapalit ng kasalukuyang kita.

Sa madaling sabi, ang QQQ ay nagbalik ng humigit-kumulang 12% sa nakaraang taon, habang ang QYLD ay nagbigay ng mga 6%. Ang 6% na iyon ay galing sa yield, bawas ang pagkawala sa principal value dahil sa pag-give up ng karamihan ng upside para sa buwanang kita mula sa option premiums.

Karaniwan na ang ganitong pattern sa mga covered call ETF. Ang tunay na isyu ay lumilitaw kapag ang underlying asset, gaya ng QQQ, ay dumaranas ng pagbaba na tumatagal nang higit sa ilang buwan.

Mga Aral mula sa Bond Market: Paghedge ng Covered Call ETFs

Hindi natin kailangang manghula tungkol sa mga panganib—ang kasalukuyang kasaysayan ng bond market ay nagbibigay ng malinaw na halimbawa. Upang ipakita kung ano ang maaaring mangyari sa bilyong halaga ng pamumuhunan sa equity covered call ETFs, sinuri ko ang relasyon sa pagitan ng iShares 20+ Year Treasury Bond ETF (TLT), na may $45 bilyon sa assets, at ng iShares 20+ Year T-Bond Buywrite Strategy ETF (TLTW), na sumusulat ng covered calls sa TLT.

Upang matugunan ang mga panganib na kaugnay ng covered call ETFs, inirerekomenda ko ang dalawang pangunahing estratehiya:

- 1. Magpatupad ng Hedge: Ipares ang covered call ETF sa isang ETF na gumagalaw nang pabaligtad sa underlying asset. Halimbawa, ang Short 20+ Year Treasury -1X ETF (TBF) ay idinisenyo upang kumilos ng salungat sa TLT, samantalang ang TLTW ay TLT na may covered call overlay. Ang pagsasama ng TLTW at TBF ay makakatulong magpababa ng panganib ng pagbaba, lalo na sa simula.

- 2. Dynamic na Ayusin ang Allocations: Sa halip na panatilihin ang fixed na bigat sa TLTW at TBF, aktibong pamahalaan ang allocation batay sa kalagayan ng merkado. Pinapahintulutan ng taktikal na lapit na ito na mag-adjust habang nagbabago ang panganib at oportunidad.

Paano mo malalaman kung kailan at gaano karaming ililipat sa pagitan ng dalawang ETF na ito? May ilang paraan, ngunit gumagamit ako ng sistemang tinatawag na ROAR score, na nagbibigay ng daily risk score mula 0 hanggang 100—kung saan ang 100 ay mababang panganib, 0 ay mataas na panganib, at 50 ay neutral.

Sa pamamagitan ng paglalapat ng ROAR scores sa TLTW at TBF sa nakaraang tatlong taon, nakabuo ako ng modelo na kusang ina-adjust ang kanilang mga weighting. Ang pinagsamang returns ay makikita sa chart sa ibaba.

Ang asul na linya sa chart sa itaas ang nagtulak sa akin na ibahagi ang mga natuklasan na ito. Bagama’t ang stock market ay hindi pa talaga nagbibigay ng matinding stress test para sa covered call ETFs kamakailan, ang bond market—lalo na ang TLT—ay naging mapanubok na kalagayan.

Ang asul na linya ay kumakatawan sa performance ng dynamic na pinamamahalaang kumbinasyon ng TLTW-TBF, na ginabayan ng ROAR score, kumpara sa paghawak ng TLT lamang. Ang lapit na ito ay katulad ng pagpares ng QYLD sa isang inverse Nasdaq 100 ETF (PSQ), na maaaring mag-outperform sa QQQ kapag bear market sa pamamagitan ng pagprotekta laban sa pagkalugi habang patuloy pa ring bumubuo ng kita.

Ang huling chart ay naghahambing sa taktikal na portfolio na ito sa TLTW, TLT, at isang hypothetical na tuwid na 8% return, na nagpapakita ng malakas na korelasyon sa huli.

Mga Pangunahing Aral

Ang halimbawa na ito ay nagpapakita ng mga benepisyo ng paghedge at ang kahalagahan ng pagiging maagap sa kasalukuyang kondisyon ng merkado. Ang pag-asa lamang sa mga tradisyunal na estratehiya ay maaaring hindi epektibo sa ngayon. Gamit mo man ang ROAR system o ibang taktikal na paraan, malinaw ang aral: maaaring maging mahalaga ang covered call ETFs sa magulong merkado—basta alam mong ipares ito sa mga kaugnay na estratehiya upang pamahalaan ang panganib at gawing mas maayos ang returns.

Tungkol sa May-akda

Si Rob Isbitts ang bumuo ng ROAR Score, gamit ang higit apat na dekada ng karanasan sa technical analysis. Dinisenyo ang ROAR upang tulungan ang mga indibidwal na namumuhunan na pamahalaan ang panganib at bumuo ng sarili nilang portfolio. Para sa iba pang pananaw ni Rob, bisitahin ang .

Sa oras ng pagsulat nito, si Rob Isbitts ay walang posisyon sa mga securities na tinalakay.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

9604 ng Iridium: Pagtaya sa Hybrid IoT S-Curve Foundation Layer

Narito kung bakit maaaring nanganganib na bumaba ng 28% ang presyo ng Stellar (XLM)