Canary ng Pribadong Pautang: Mula Blue Owl hanggang sa Ilusyon ng Semi-Liquid na mga Produkto

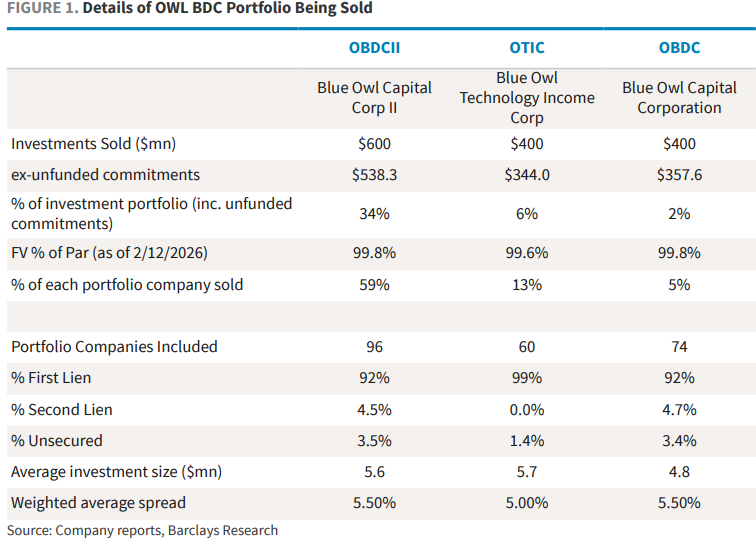

Noong Pebrero 18, inihayag ng nangungunang pandaigdigang alternatibong asset management company na Blue Owl na ang retail private credit fund nito na OBDCII ay permanenteng ititigil ang quarterly redemption arrangement, at sa halip ay ibabalik ang kapital sa mga mamumuhunan sa pamamagitan ng installment gamit ang loan recovery, pagbebenta ng asset, at mga espesyal na dibidendo. Kasabay nito, upang matiyak ang ipinangakong liquidity para sa mga mamumuhunan at mabayaran ang utang, inihayag ng Blue Owl na magbebenta sila ng kabuuang $1.4 bilyong direktang loan assets mula sa tatlong BDC vehicles (OBDCII, listed BDC fund OBDC, at technology income fund OTIC), kung saan ang OBDCII ay magbebenta ng humigit-kumulang $600 milyon, na katumbas ng mga 34% ng portfolio nito.

Dahil sa balitang ito, naging matindi ang reaksyon ng merkado. Noong Pebrero 19, bumagsak ng halos 10% ang presyo ng stock ng Blue Owl sa kalakalan at naabot ang pinakamababang antas sa loob ng dalawa at kalahating taon, at sa huli ay nagsara na may pagbaba na 5.9%; mabilis na kumalat ang panic sentiment sa buong alternatibong asset management sector, kung saan ang mga presyo ng stock ng mga kasamahang kumpanya tulad ng Ares, Apollo, Blackstone, KKR ay bumaba ng 3% hanggang 6%; bumaba rin ang European CVC at Partners Group.

Mas nakabibigla pa, noong Pebrero 21, nag-alok ang hedge fund na Saba na bilhin ang mga kaugnay na BDC shares ng Blue Owl sa presyong may 20%-35% discount mula sa pinakabagong net asset value, na hayagang hinahamon ang pagiging patas ng book valuation ng pondo. Bagaman hindi sapilitan ang alok na ito, ang simbolikong kahulugan nito ay: may malaking agwat na lumitaw sa pagitan ng presyo ng liquidity na handang ibigay ng secondary market at ng NAV na inilalathala ng management. Samantala, ang presyo ng mga structured notes na konektado sa Blue Owl ay bumagsak, at ang isang note na inilabas ng Citibank ay bumaba sa ilalim ng 50% ng face value nito.

Sa kabuuan, ang insidente ng Blue Owl ay hindi simpleng pagkakamali sa liquidity management ng isang kumpanya—ito ay tuwirang bumutas sa ilusyon ng semi-liquid na mga produkto sa $3 trilyong private credit market nitong mga nagdaang taon. Ang pangyayaring ito ay maaaring maging "canary in the coal mine" moment ng private credit sector, at posibleng maging pag-uulit ng insidente ng BNP Paribas fund freeze noong Agosto 2007—na siyang naging hudyat ng pagsisimula ng financial crisis.

Krisis ng Tiwala sa Semi-Liquid Product Model

Ang insidente ng Blue Owl ay tumama sa pinaka-mahinang bahagi ng private credit: ang sustainability ng semi-liquid product model. Ang ganitong uri ng produkto ay nangangako ng regular na redemption (tulad ng quarterly) sa retail investors, ngunit ang mga underlying assets ay 5-10 taon na hindi pampublikong pautang. Ang pinakapundamental na problema ay:

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Vitalik Buterin ng Ethereum: Magtayo ng 'sanctuary tech,' kalimutan ang paggaya sa Apple o Google

Paglulunsad ng Tool ng Anthropic: Isang Estratehikong Pagsulong para sa mga Teknolohiyang Bahagi

A16z Crypto nag-update sa Jolt zkVM, hinamon ang maluwag na paggamit ng ‘ZK’ na label