CoStar (NASDAQ:CSGP) Higit sa Mga Proyeksiyon ng Q4 CY2025

CoStar Group Lumagpas sa Q4 Revenue Forecasts

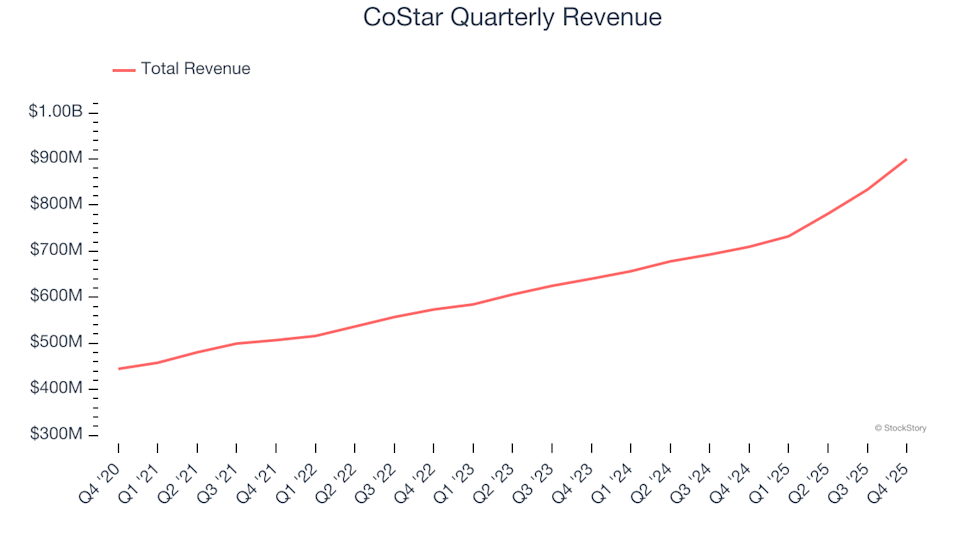

Ang CoStar Group (NASDAQ:CSGP), isang lider sa real estate data solutions, ay naglabas ng resulta para sa ika-apat na quarter ng fiscal year 2025, na lumampas sa mga inaasahan ng mga analyst hinggil sa revenue. Iniulat ng kumpanya ang benta na $900 milyon, na nagpapakita ng 26.9% pagtaas kumpara sa kaparehong panahon noong nakaraang taon. Gayunpaman, ang pananaw para sa susunod na quarter ay mas hindi ganoon ka-optimistiko, na may tinatayang revenue na $895 milyon—bahagyang mas mababa ng 0.6% sa inaasahan ng merkado. Ang adjusted earnings per share ay umabot sa $0.31, na mas mataas ng 13.8% kaysa sa consensus estimates.

Interesado ka bang malaman kung ang CoStar ay isang matalinong pamumuhunan sa ngayon?

Mga Highlight mula sa Performance ng CoStar sa Q4 FY2025

- Revenue: $900 milyon, lumampas sa inaasahan ng analyst na $892.2 milyon (26.9% year-over-year growth, 0.9% higit sa estimate)

- Adjusted EPS: $0.31, mas mataas sa $0.27 na consensus (13.8% higit sa estimate)

- Adjusted EBITDA: $177 milyon, lumampas sa forecast na $157.8 milyon (19.7% margin, 12.2% beat)

- Q1 FY2026 Revenue Guidance: $895 milyon midpoint, bahagyang mas mababa sa $900 milyon na estimate ng analyst

- FY2026 Adjusted EPS Guidance: $1.28 midpoint, 5% mas mababa sa inaasahan ng merkado

- FY2026 EBITDA Guidance: $770 milyon midpoint, mas mababa sa $781.9 milyon na estimate

- Operating Margin: 5.4%, katulad ng sa kaparehong quarter ng nakaraang taon

- Market Cap: $20.29 bilyon

"Sa aming ika-59 na magkakasunod na quarter ng double-digit na paglago ng revenue at 83% year-over-year na paglundag ng Adjusted EBITDA, pumapasok na ang CoStar Group sa yugto ng pabilis na kita," pahayag ni Andy Florance, Founder at CEO ng CoStar Group.

Tungkol sa CoStar Group

Ang CoStar Group (NASDAQ:CSGP) ay may matatag na research division na ina-update ang 35-taong gulang nitong property database ng higit sa 10,000 pagbabago bawat araw. Nagbibigay ang kumpanya ng masusing real estate data, analytics, at online marketplaces para sa parehong commercial at residential properties sa Estados Unidos at United Kingdom.

Paglawak ng Revenue

Ang pagsusuri sa pangmatagalang paglago ng benta ng isang kumpanya ay nagbibigay ng mahalagang pananaw tungkol sa kabuuang lakas nito. Bagaman maaaring magkaroon ng malakas na quarter ang anumang negosyo, ang tuloy-tuloy na paglago sa loob ng maraming taon ay tanda ng katatagan.

Ang CoStar ay nakabuo ng $3.25 bilyon sa revenue sa nakaraang taon, na nagpo-posisyon dito bilang mid-sized na kalahok sa business services. Maaaring mangahulugan ito ng mas kaunting scale advantage kumpara sa mas malalaking kalaban, ngunit nagbibigay rin ito ng pagkakataon para sa kahanga-hangang mga rate ng paglago mula sa mas maliit na base.

Sa nakalipas na limang taon, ang revenue ng CoStar ay tumaas sa compounded annual rate na 14.4%, na sumasalamin sa matibay na demand para sa kanilang mga inaalok—isang positibong indikasyon para sa karagdagang pagsusuri.

Sa pagtingin sa mas kamakailang mga trend, ang dalawang-taong annualized revenue growth ng CoStar na 15% ay naaayon sa limang-taong average nito, na nagpapakita ng matatag at maasahang demand.

Kamakailang Performance ng Revenue at Pananaw

Sa quarter na ito, nakamit ng CoStar ang 26.9% year-over-year na pagtaas sa revenue, na umabot sa $900 milyon at nalampasan ang forecast ng Wall Street ng halos 1%. Inaasahan ng pamunuan ang 22.2% year-over-year na pagtaas sa benta para sa paparating na quarter.

Sa hinaharap, tinataya ng mga analyst na lalago ang revenue ng 17.3% sa susunod na taon—isang kapansin-pansing pagbuti kumpara sa nakaraang dalawang taon—na nagpapahiwatig na ang mga bagong produkto at serbisyo ay maaaring magdulot ng mas matatag na resulta sa itaas na linya.

Habang patuloy na binabago ng teknolohiya ang mga industriya, nananatiling mataas ang demand para sa mga kasangkapan na sumusuporta sa software development.

Profitability: Operating Margin

Ang operating margin ay isang mahalagang indikasyon ng kakayahang kumita, na nagpapakita kung gaano kalaki ang natitirang kita pagkatapos mabayaran ang mahahalagang gastos tulad ng marketing at R&D.

Bagaman nanatiling kumikita ang CoStar sa nakalipas na limang taon, ang average operating margin nito na 8.7% ay medyo mababa para sa sektor nito, pangunahin dahil sa malalaking operating costs.

Sa panahong ito, ang operating margin ng CoStar ay bumaba ng 24.5 percentage points, na nagdudulot ng agam-agam tungkol sa pamamahala ng gastos. Sa kabila ng paglago ng revenue, hindi nakamit ng kumpanya ang inaasahang leverage sa fixed costs, na nagpapahiwatig ng tumataas na gastos na hindi naipapasa sa mga customer.

Sa pinakahuling quarter, ang operating margin ng CoStar ay nasa 5.4%, kapareho ng sa parehong panahon noong nakaraang taon, na nagpapahiwatig ng matatag na cost structure kamakailan.

Mga Trend sa Earnings Per Share (EPS)

Bagaman mahalaga ang paglago ng revenue, ang pagbabago sa earnings per share (EPS) ay nagpapakita kung ang paglago na iyon ay nagiging mas malaking kita para sa mga shareholder.

Sa kasamaang palad, ang EPS ng CoStar ay bumaba ng average na 2.7% taun-taon sa nakalipas na limang taon, kahit na tumaas ang revenue ng 14.4%. Ipinapahiwatig nito na ang kakayahang kumita ng kumpanya kada share ay bumaba habang ito ay lumalago.

Karagdagang pagsusuri ay nagpapakita na, bukod sa flat na operating margin ngayong quarter, tumaas ang share count ng CoStar ng 6.5% sa loob ng limang taon, na nagdudulot ng dilution sa halaga ng shareholder at sumasalamin sa hindi ganoon kaepektibong pamamahala ng gastos.

Sa pagsusuri ng mas maiikling resulta, ang EPS ng CoStar ay bumaba sa 16.2% annual rate sa nakalipas na dalawang taon, na nagpapakita ng patuloy na hamon.

Gayunpaman, sa Q4, umabot sa $0.31 ang adjusted EPS, mula sa $0.26 noong nakaraang taon at mas mataas sa forecast ng mga analyst. Sa hinaharap, inaasahan ng Wall Street na tataas ang full-year EPS ng 52.4% sa $0.86 sa susunod na 12 buwan.

Buod: Pagsusuri sa Resulta ng Q4

Nilampasan ng CoStar ang inaasahan ng mga analyst para sa EPS at bahagyang lumampas sa revenue ngayong quarter. Gayunpaman, ang full-year EPS guidance at outlook ng EPS para sa susunod na quarter ay kulang sa mga inaasahan ng merkado, dahilan upang hindi ito maging ganoon ka-matatag na quarter. Kasunod ng ulat, bumaba ang shares ng 4.2% sa $47.10.

Bagaman hindi kahanga-hanga ang pinakahuling performance ng CoStar, maaaring ito ba ay isang pagkakataon para bumili? Mahalaga ang panandaliang resulta, ngunit ang pangmatagalang pundasyon at valuation ay mas kritikal kapag isinasaalang-alang ang isang pamumuhunan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

9604 ng Iridium: Pagtaya sa Hybrid IoT S-Curve Foundation Layer

Narito kung bakit maaaring nanganganib na bumaba ng 28% ang presyo ng Stellar (XLM)