Privia Health Q4 2025: Paghahanda para sa Isang Sell-the-News na Scenario

Privia Q4 Preview: Mataas na Pag-asa, Sinusundan ng Pag-iingat ng Merkado

Habang naghahanda ang Privia na ilabas ang kanilang ika-apat na quarter na resulta, ang kumpanya ay nasa gitna ng mataas na inaasahan at isang maingat na grupo ng mga mamumuhunan. Bagamat inaasahan ng mga analyst ang bahagyang pagtaas sa kita, ang pangunahing pokus ay kung ang mabilis na paglago ng Privia ay nawawalan na ng momentum. Ang kamakailang pagbaba ng presyo ng stock ay nagpapahiwatig na ang mga mamumuhunan ay naghahanda para sa posibleng “sell the news” na reaksyon.

Inaasahan ng Wall Street ang earnings na $0.04 kada share at quarterly revenue na $516.61 milyon. Ang pagtatayang ito sa kita ay nagpapakita ng paghina kumpara sa nakaraang quarter na kahanga-hangang $580.4 milyon, na nagpapahiwatig na ang merkado ay handa na para sa pagbagal ng paglago. Ang kalidad at uri ng paghina na ito ay masusing susuriin.

Ang kasalukuyang valuation ng Privia ay sumasalamin sa maingat na pananaw na ito. Bahagyang bumaba ang shares ng halos 1.4% sa $21.78 bago ang ulat, na ang stock ay may premium price-to-earnings ratio na halos 167.6. Ang ganitong kataas na multiple ay nangangahulugan na inaasahan ng mga mamumuhunan ang matatag na paglago sa hinaharap upang bigyang-katwiran ang kasalukuyang presyo. Anumang senyales ng paghina ay maaaring magdulot ng mabilis na reaksyon ng merkado.

Ang pangunahing tanong ay kung ang mga pangunahing tagapaghatid ng paglago ng Privia ay maaaring mapanatili ang kanilang momentum mula sa ikatlong quarter. Sa Q3, tumaas ang practice collections ng 27.1% year-over-year sa $940.4 milyon, at ang adjusted EBITDA ay lumundag ng 61.6% sa parehong panahon. Susubaybayan ng mga mamumuhunan ang Q4 results upang makita kung magpapatuloy ang mga malalakas na trend na ito o magsisimulang humina. Binigyang-diin na ng pamunuan na ang Q3 ay maaaring naging pinakamataas para sa capitated revenue dahil sa mga timing factors, na nagpapahiwatig ng posibleng paghina. Ang kamakailang kahinaan ng stock ay nagpapakita na ang merkado ay isinasaalang-alang na ang panganib na ito.

Q3 Performance: Mataas na Pamantayan o Panandaliang Sukdol?

Ang optimismo ng merkado para sa Q4 ay nakaugat sa standout na ikatlong quarter ng Privia, na nagtala ng bagong pamantayan para sa performance. Naghatid ang kumpanya ng kita na $580.4 milyon, na malayo sa consensus na $495.9 milyon, at nag-post ng normalized EPS na $0.29, lagpas sa estimate na $0.217. Hindi ito basta-basta lamang na isang beses na paglagpas—ito ay malawakang pagganap na lampas sa inaasahan.

Malaki ang naging ambag ng value-based care, lalo na sa pamamagitan ng Medicare Shared Savings Program (MSSP), na nag-generate ng $234.1 milyon na kabuuang shared savings para sa 2024—tumaas ng 32.6% mula sa nakaraang taon. Nakatulong ito sa malaking pagtaas ng adjusted EBITDA margin sa 30.5%, mas mataas ng 720 basis points. Ang pangunahing business model ng Privia—pamamahala ng populasyon ng pasyente at pagbabahagi sa cost savings—ay gumagana sa pinakamataas na antas.

Ang desisyon ng pamunuan na itaas ang gabay para sa buong taon ng 2025 lampas sa dati nang mataas na target ay nagpapakita ng tiwala sa kanilang operational execution. Hindi lang nila natugunan ang mga inaasahan, nagtakda pa sila ng mga bagong, mas matataas na pamantayan sa lahat ng pangunahing metric—isang palatandaan ng kumpanyang naniniwala na kaya nilang lampasan lagi ang mga inaasahan.

Gayunpaman, ang hamon ay kung paano mapapanatili ang antas ng performance na ito. Inamin ng kumpanya na ang Q3 ay malamang na pinakamataas para sa capitated revenue, dahil sa paborableng timing at retroactive adjustments. Bilang resulta, inaasahan ng merkado ang pagbaba mula sa mga peak na resulta na ito. Ang tunay na pagsubok para sa Q4 ay kung ang mga tagapaghatid ng paglago tulad ng 27.1% pagtaas sa practice collections ay mananatiling malakas kahit walang one-off factors. Habang ang Q3 ay nagbibigay ng matibay na reference point, maaaring ito rin ang upper limit sa ngayon.

Mga Pangunahing Catalysts at Panganib para sa Q4 at Higit Pa

Habang inaasahan ng merkado ang paghina mula sa taas ng Q3, ang paparating na Q4 report ay susuriin base sa ilang mahahalagang salik na maaaring magpatibay o maghamon sa growth story ng Privia.

- Growth Catalyst: Ang pinakamahalagang positibong balita ay ang inaasahang pagkuha ng isang ACO business, na magdadagdag ng mahigit 120,000 value-based care attributed lives at mag-aambag sa adjusted EBITDA sa 2026. Ang hakbang na ito ay isang estratehikong pagtaya sa pagpapalawak ng core model ng Privia, at ang matagumpay na integrasyon ay magiging matibay na senyales para sa hinaharap na paglago. Itinuturing ito ng pamunuan bilang oportunidad para mapabuti ang performance ng ACO at mapalawak ang cross-selling potential, kahit na maaaring magtagal bago ganap na maramdaman ang mga benepisyo.

- Financial Risk: Ang pangunahing alalahanin ay hindi ang acquisition mismo, kundi ang cash burn ng kumpanya habang pinalalawak nila ang operasyon. Sa ngayon, may matibay na pundasyon ang Privia, na may $409.9 milyon sa pro forma cash at walang utang, kaya may kakayahang pondohan ang paglago. Gayunpaman, pagbabantayan ng mga mamumuhunan ang anumang senyales ng pressure sa cash flow, lalo na habang nag-iinvest ang kumpanya sa pagpapalawak ng provider network at pagpasok sa mga bagong merkado. Ang panganib ay baka mas mabilis ang paglago kaysa sa cash na nalilikha ng mga bagong asset, na maglalagay ng pressure sa high-margin na business model.

- Guidance at Outlook: Mahalaga rin sa merkado ang anumang update tungkol sa provider growth at value-based attribution para sa darating na taon. Nag-ingat ang Privia, hindi nagbibigay ng quarterly guidance kahit malakas ang year-to-date na resulta. Sa Q3 call, inulit ng pamunuan na malamang na sukdol na ang quarter para sa capitated revenue dahil sa timing. Ilalantad ng Q4 report kung ang paghina ay kayang kontrolin o kung ang core growth drivers gaya ng 27.1% year-over-year na pagtaas sa practice collections ay nagsisimula nang humina. Anumang komento tungkol sa pananaw para sa 2026 ay magiging mahalaga sa paghubog ng inaasahan ng mga mamumuhunan.

Sa kabuuan, ang Q4 results ng Privia ay magiging mahalagang sandali, susubok kung kaya ng kumpanya na panatilihin ang trajectory ng paglago sa gitna ng tumitinding pagsusuri at pagbabago ng sentimyento ng merkado.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Kung paano nagdulot ng teknolohikal na tagumpay sa Estados Unidos ang paghihigpit ng China sa rare earths

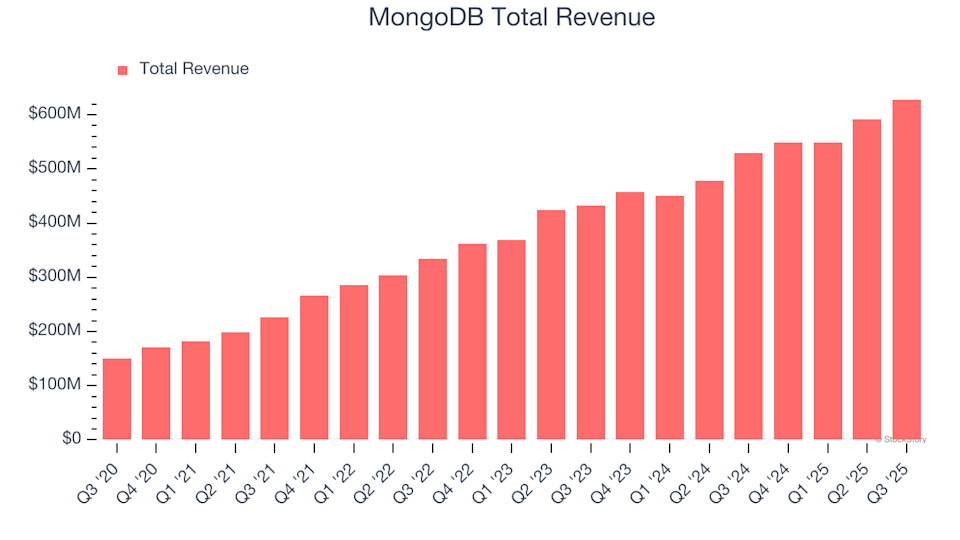

Ano ang Dapat Mong Asahan mula sa Ika-apat na Quarter na Resulta ng MongoDB (MDB)

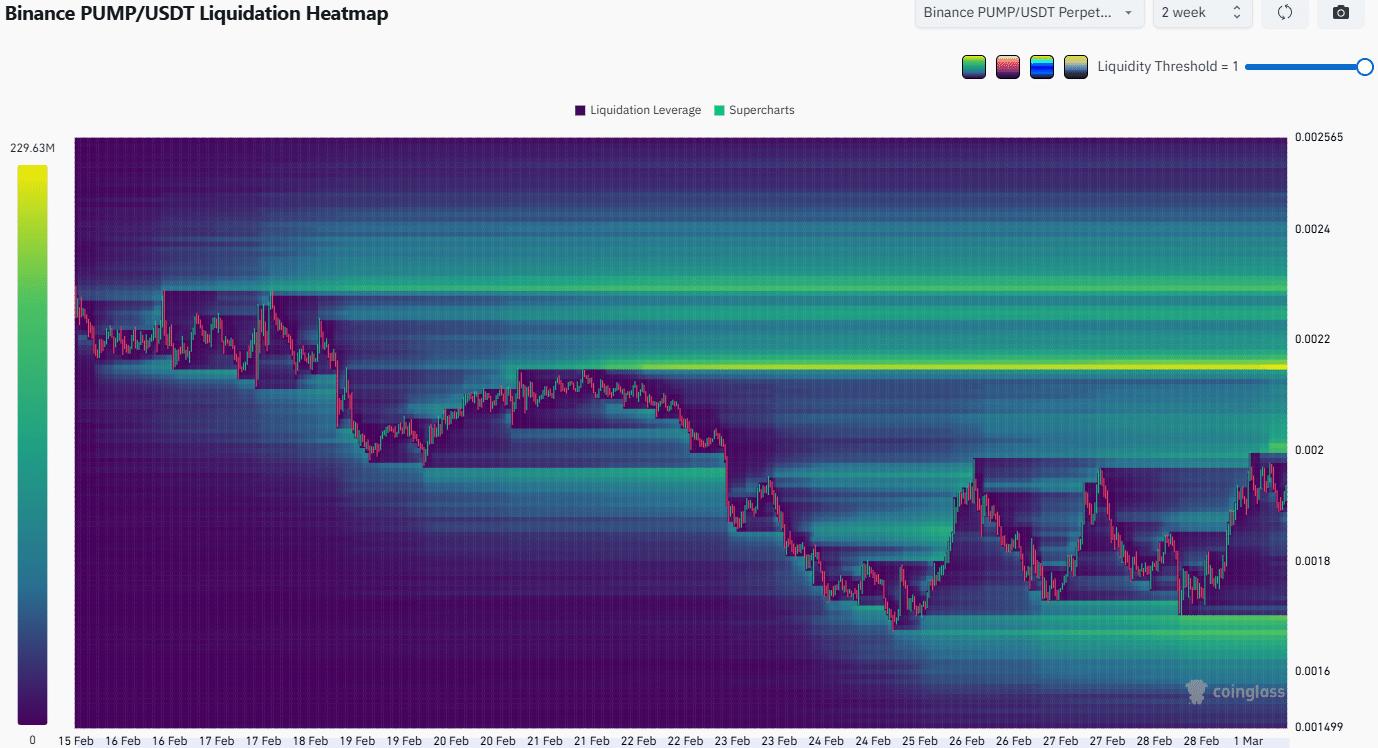

PUMP: Hindi tiyak na galaw ng presyo ang nagdudulot ng kaba sa mga trader