Astec (NASDAQ:ASTE) Lumampas sa mga Proyeksyon na may Malakas na Q4 Resulta para sa Taong Pananalapi 2025

Astec (ASTE) Q4 2025 Pangkalahatang-ideya ng Kita

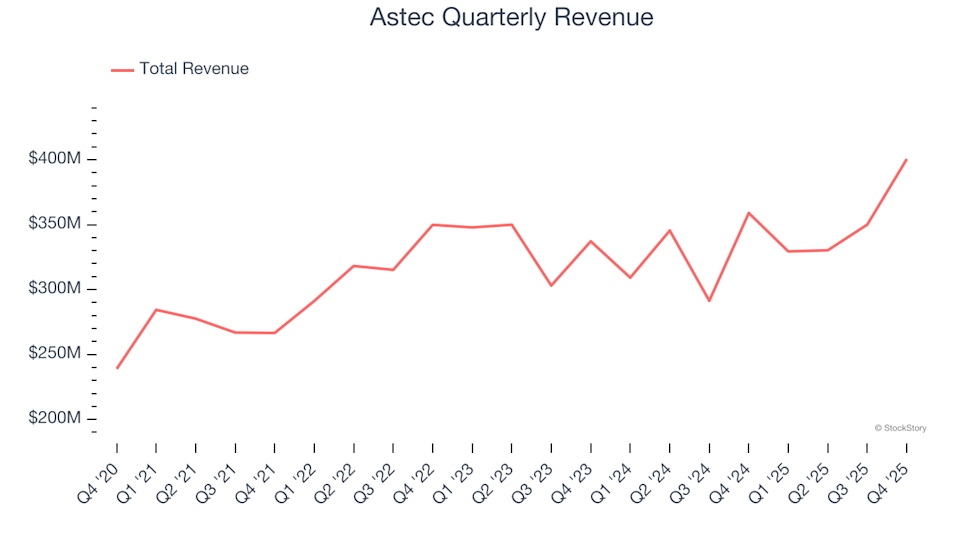

Ang Astec, isang nangungunang tagapagbigay ng kagamitan sa konstruksyon (NASDAQ:ASTE), ay naghatid ng mga resulta para sa ika-apat na quarter ng 2025 na lumampas sa inaasahan ng merkado. Iniulat ng kumpanya ang kita na $400.6 milyon, na kumakatawan sa 11.6% pagtaas kumpara sa parehong panahon noong nakaraang taon. Ang adjusted earnings per share ay umabot sa $1.06, na 27.7% na mas mataas kaysa sa inaasahan ng mga analyst.

Mga Highlight ng Q4 2025

- Kita: $400.6 milyon, mas mataas kaysa sa $374.2 milyon na consensus (11.6% paglago taon-sa-taon, 7.1% higit sa inaasahan)

- Adjusted EPS: $1.06, kumpara sa inaasahang $0.83 (27.7% higit sa tinataya)

- Adjusted EBITDA: $44.7 milyon, mas mataas kaysa sa $37.5 milyon na forecast (11.2% margin, 19.2% pagtaas)

- Operating Margin: 5.7%, bumaba mula 12.2% noong nakaraang taon sa parehong quarter

- Free Cash Flow Margin: 1.8%, bumaba mula 8.9% noong isang taon

- Backlog: $514.1 milyon sa pagtatapos ng quarter, tumaas ng 22.5% taon-sa-taon

- Market Cap: $1.34 bilyon

Tungkol sa Astec

Kilala ang Astec (NASDAQ:ASTE) sa pagpapasimula ng double-barrel hot-mix asphalt plant at nagsusuplay ng kagamitan para sa paggawa ng kalsada, pagpoproseso ng materyales, at paggawa ng konkretong produkto.

Mga Uso ng Kita

Ang pagsusuri sa pagganap ng isang kumpanya sa loob ng maraming taon ay tumutulong upang ipakita ang tunay nitong kalidad. Bagaman maaaring magkaroon ng malakas na quarter ang anumang negosyo, ang tuloy-tuloy na paglago ay mas mainam na tagapagpahiwatig ng pangmatagalang lakas. Sa nakalipas na limang taon, ang annualized revenue growth ng Astec ay 6.6%, na medyo mababa para sa sektor ng industriya at hindi umabot sa aming ninanais na benchmark.

Pinapahalagahan namin ang pangmatagalang paglago, ngunit mahalagang kilalanin na maaaring hindi makita ng limang-taong trend ang mga siklo ng industriya o epekto ng mga bagong kontrata at paglulunsad ng produkto. Kamakailan, bumagal ang paglago ng kita ng Astec sa annualized na 2.7% sa nakalipas na dalawang taon, na mas mababa kaysa sa limang-taong average nito. Ang pagbagal na ito, na karaniwan sa mga kumpanya ng construction machinery na humaharap sa mga siklikal na hamon, ay nagpapahiwatig ng posibleng pagbabago sa demand ng merkado. Gayunpaman, nalampasan pa rin ng Astec ang maraming kakumpitensya nito sa panahong ito.

Ang pagsusuri sa backlog ng kumpanya—mga order na hindi pa natutupad—ay nagbibigay ng karagdagang pananaw. Ang backlog ng Astec ay nasa $514.1 milyon sa pagtatapos ng quarter, ngunit may average na 13.1% taunang pagbaba sa nakalipas na dalawang taon. Dahil nauuna ang paglago ng backlog kaysa paglago ng kita, maaaring mahirapan ang kumpanya na mapanatili ang kasalukuyang bilis ng paglago sa hinaharap.

Kamakailang Pagganap at Pananaw

Sa quarter na ito, naabot ng Astec ang 11.6% paglago ng kita taon-sa-taon, na mas mataas ng 7.1% kaysa sa inaasahan ng Wall Street.

Sa hinaharap, inaasahan ng mga analyst na tataas ang kita ng 3.6% sa susunod na taon, na naaayon sa trend ng nakaraang dalawang taon. Ipinapahiwatig ng forecast na ito na malabong magdulot ng makabuluhang pagbilis ng kita ang mga bagong produkto sa malapit na panahon.

Habang patuloy na binabago ng teknolohiya ang bawat industriya, nananatiling malakas ang demand para sa mga tool ng developer—mula sa cloud monitoring hanggang sa seamless content streaming.

Kita at Margins

Ang operating margin ay isang mahalagang panukat ng kakayahang kumita, na nagpapakita kung gaano kalaki ang natitirang kita matapos mabayaran ang gastos sa produksyon, pagbebenta, at R&D. Sa nakalipas na limang taon, nanatiling kumikita ang Astec, ngunit ang average operating margin nitong 5.1% ay medyo mababa para sa isang industriyal na kumpanya, na pangunahing sanhi ng mababang gross margin.

Sa positibong banda, napabuti ng Astec ang operating margin nito ng 5.1 percentage points sa nakalipas na limang taon, na dulot ng pagtaas ng benta at operational leverage.

Sa pinakabagong quarter, ang operating margin ay 5.7%, bumaba ng 6.5 percentage points mula noong nakaraang taon. Ipinapakita ng pagbaba na ito ang mas mataas na gastos sa marketing, pananaliksik, at administratibong gawain kumpara sa gross profit.

Pagsusuri sa Earnings Per Share (EPS)

Bagaman ipinapakita ng paglago ng kita kung paano lumalawak ang isang kumpanya, ipinapakita ng pagbabago sa earnings per share (EPS) kung kumikita ba ang paglawak na iyon. Ang EPS ng Astec ay tumaas ng compound annual rate na 10.4% sa nakalipas na limang taon, na mas mabilis kaysa sa paglago ng kita nito at nagpapahiwatig ng pinabuting kakayahang kumita bawat share.

Sa pagsusuri ng mas maiikling trend, ang EPS ng Astec ay lumago ng 11.2% annualized rate sa nakalipas na dalawang taon, na naaayon sa limang-taong performance nito at nagpapakita ng matatag na kakayahang kumita.

Noong Q4, ang adjusted EPS ay $1.06, bumaba mula $1.19 noong isang taon, ngunit mas mataas pa rin kaysa sa inaasahan ng mga analyst. Tinataya ng Wall Street na ang full-year EPS ay $3.29 sa susunod na 12 buwan, na halos kapantay ng nakaraang taon.

Buod at Mga Dapat Isaalang-alang sa Pamumuhunan

Ang pinakabagong mga resulta ng Astec ay nakapagpapatibay, kung saan parehong EPS at EBITDA ay lumampas sa mga inaasahan ng merkado. Tumugon nang positibo ang stock, tumaas ng 1% sa $59.09 pagkatapos ng anunsyo.

Bagaman malakas ang quarter, hindi garantiya ng pangmatagalang tagumpay sa pamumuhunan ang isang beses na pag-angat ng earnings. Mahalaga pa ring timbangin ang mga resultang ito laban sa kabuuang kalidad ng kumpanya at valuation bago magdesisyon.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Paylocity: Pagsusuri sa Moat at Panloob na Halaga para sa Isang Pangmatagalang Mamumuhunan

Bull Case ng Warrior Met Coal: Isang Hindi Balanseng Supply at Demand sa 2026

Natural Resource Partners: Isang Pagsusuri ng Commodity Balance sa Cash Flow at mga Panganib sa Pamamahagi

Ano ang Ginagawa ng Smart Money sa Tecnoglass: Isang Mas Malalim na Pagsusuri Lampas sa mga Headline