Dapat mo bang isaalang-alang ang pagbili ng shares ng Capital One kahit na kasalukuyan itong may mataas na halaga?

Capital One Financial Corporation: Pagpapahalaga at Paghahambing sa mga Kakumpitensya

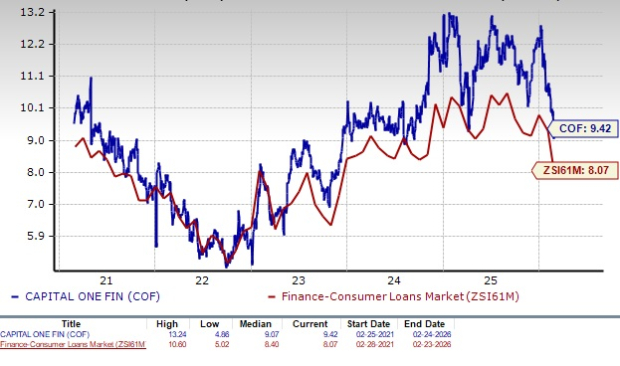

Ang Capital One Financial Corporation (COF) ay kasalukuyang nakikipagkalakalan sa isang forward 12-buwan na price-to-earnings (P/E) ratio na 9.42, na mas mataas kaysa sa average ng industriya na 8.07. Ang ratio na ito ay mas mataas din kaysa sa limang-taong median ng kumpanya, na nagpapahiwatig na ang stock ay mas mataas ang halaga kumpara sa nakaraan nitong pamantayan. Kung ihahambing sa mga kakumpitensya gaya ng Ally Financial (P/E na 7.71) at OneMain Holdings, Inc. (P/E na 7.06), ang COF ay lumalabas na mas mahal.

Pangkalahatang-ideya ng Forward P/E Ratio ng COF

Pinagmulan: Zacks Investment Research

Ang premium na pagpapahalagang ito ay maaaring magpigil sa ilang mga mamumuhunan, dahil ang mga stock na mas mataas kaysa sa average ng industriya ay maaaring maging mas bulnerable sa pagbaba ng presyo kung magbago ang kalagayan ng merkado. Gayunpaman, mahalagang hindi basta-bastang i-dismiss ang Capital One batay lamang sa pagpapahalaga nito. Isang masusing pagsusuri ng mga pundasyon at pananaw sa paglago ng kumpanya ang mahalaga upang matukoy kung makatwiran ang mas mataas na presyo.

Mga Pangunahing Salik ng Paglago ng Capital One

- Nangungunang Operasyon sa Credit Card: Ang pangunahing pinanggagalingan ng kita ng Capital One ay ang segment ng credit card nito, na sinusuportahan ng lawak ng operasyon, advanced na data analytics, at matibay na brand recognition sa merkado ng U.S. Sa kabila ng pagtatapos ng pakikipagtulungan nito sa Walmart noong Mayo 2024, ang pagkuha ng kumpanya sa credit card business ng Cabela’s noong 2017 at ang pagkumpleto ng Discover Financial acquisition noong Mayo 2025 ay malaki ang naidagdag sa portfolio ng credit card at base ng kita nito. Noong 2025, tumaas ang net revenues ng credit card ng 40.5% taon-sa-taon, tumaas ng 72% ang loans held for investment, at lumago ng 27% ang purchase volumes. Inaasahan ng kumpanya ang patuloy na paglago sa segment na ito sa kabila ng kompetisyon.

- Mga Estratehikong Pagbili: Palaging naghahangad ang Capital One ng mga acquisition upang mapalago ang negosyo. Noong Enero 2026, inihayag ng kumpanya ang $5.15 bilyong kasunduan upang bilhin ang fintech firm na Brex, na nagpapalawak ng saklaw nito sa corporate cards at business payments. Ang $35.3 bilyong all-stock acquisition ng Discover Financial noong Mayo 2025 ay inaasahang magdadagdag ng mahigit 15% sa adjusted EPS pagsapit ng 2027. Ilan pa sa mahahalagang deal ay ang pagbili ng Velocity Black noong 2023, ING Direct USA, U.S. credit card portfolio ng HSBC, at TripleTree, na ginawang diversified financial services provider ang Capital One.

- Paglago ng Kita: Sa limang taon mula 2020 hanggang 2025, ang net interest income (NII) ng Capital One ay nakamit ang compound annual growth rate (CAGR) na 13.4%. Ang net interest margin (NIM) ay tumaas mula 6.63% noong 2023 sa 7.84% noong 2025. Bagama’t bahagyang bumaba ang kabuuang kita noong 2020, ang limang-taong CAGR mula 2020 hanggang 2025 ay 13.4%.

Pagganap ng Kita ng COF

Pinagmulan: Zacks Investment Research

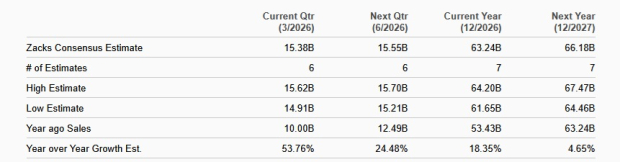

Kahit pa may tatlong beses na pagbaba ng interest rate noong 2025, inaasahang mananatiling matatag ang NII at NIM ng Capital One dahil sa matibay na demand para sa card loans at patuloy na pagpapalawak ng negosyo. Tinatayang aabot sa $63.24 bilyon ang kita ng COF para sa 2026 at $66.18 bilyon para sa 2027, na may taunang paglago na 18.4% at 4.7%, ayon sa pagkakasunod.

Proyeksiyon sa Benta ng COF

Pinagmulan: Zacks Investment Research

- Matatag na Posisyon sa Pananalapi: Noong Disyembre 31, 2025, iniulat ng Capital One ang $51 bilyon sa kabuuang utang at $57.4 bilyon sa cash at katumbas. Pinapanatili ng kumpanya ang investment-grade long-term debt ratings mula sa Moody’s (Baa1), S&P (BBB), at Fitch (A-), na nagbibigay ng magandang access sa capital markets. Ipinagpatuloy rin ng Capital One at tinaasan ang dividend nito matapos ang pagbaba noong 2020, na itinaas sa 80 sentimo kada share noong Nobyembre 2025. Bukod dito, inaprubahan ng board ang hanggang $16 bilyon sa share repurchases, kung saan $14.1 bilyon ang natitira sa pagtatapos ng 2025, na nagpapakita ng kumpiyansa sa likididad at kakayahang kumita ng kumpanya.

Pagganap ng Stock ng Capital One

Sa nakaraang taon, bumaba ng 0.1% ang shares ng COF, na nahuhuli sa industriya at sa S&P 500, na tumaas ng 19.9% at 17.6%, ayon sa pagkakasunod. Sa kabilang banda, ang stock ng Ally Financial ay tumaas ng 9.8% at ang OneMain Holdings ay umangat ng 4.1% sa parehong panahon.

Paghahambing ng Presyo ng Stock sa Loob ng 1 Taon

Pinagmulan: Zacks Investment Research

Mga Dapat Isaalang-alang sa Pamumuhunan sa Capital One

Bilang isang pangunahing issuer ng credit card, nakikinabang ang Capital One mula sa masaklaw nitong customer base, na sumasaklaw sa parehong prime at subprime segments, na tumutulong upang makamit ang magagandang kita habang pinamamahalaan ang panganib. Ang mga pamumuhunan ng kumpanya sa analytics at digital technology ay nagpapahusay sa kakayahan nitong suriin ang credit, ayusin ang presyo, at matukoy ang maagang senyales ng paghihirap ng borrower, na sumusuporta sa matatag na kita sa iba’t ibang yugto ng ekonomiya.

Gayunman, ang posibleng regulasyon na magtatakda ng 10% cap sa interest rates ng credit card ay maaaring magbawas nang malaki sa interest income, dahil marami sa kasalukuyang mga card ay higit pa sa threshold na ito. Malamang na magbubunga ito ng pagliit ng profit margin at makaapekto sa kita. Tumataas na operating expenses at humihinang kalidad ng credit ay karagdagang hamon, kung saan ang non-interest costs ay lumago ng 15.2% CAGR mula 2020 hanggang 2025 dahil sa pagtaas ng gastos sa marketing at implasyon.

Ang mga kamakailang rebisyon ng mga analyst ay nagpapakita ng maingat na pananaw, na ang consensus earnings estimates para sa 2026 at 2027 ($20.20 at $24.72 kada share, ayon sa pagkakasunod) ay binaba nitong nakaraang buwan.

Mga Trend ng Estimate ng Kita ng COF

Pinagmulan: Zacks Investment Research

Kahit inaasahang mananatili ang negosyo ng credit card ng Capital One bilang pangunahing tagapaghatid ng paglago at halaga, maaaring nais ng mga mamumuhunan na maghintay ng mas kaakit-akit na entry point dahil sa kasalukuyang premium na pagpapahalaga. Gayunpaman, maaaring isaalang-alang ng mga kasalukuyang shareholder na panatilihin ang kanilang posisyon, dahil matatag pa rin ang pangmatagalang pananaw ng kumpanya. Sa kasalukuyan, ang COF ay may Zacks Rank #3 (Hold).

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

9604 ng Iridium: Pagtaya sa Hybrid IoT S-Curve Foundation Layer

Narito kung bakit maaaring nanganganib na bumaba ng 28% ang presyo ng Stellar (XLM)

Ethereum: Nabubuo na ba ang pinakamababang presyo habang 37.1M ETH ang na-stake?