Luckin: Ang Digmaan sa Pagde-deliver ng Pagkain ay "Kinidnap" ang Nangungunang Kape?

Ipakita ang orihinal

By:海豚投研

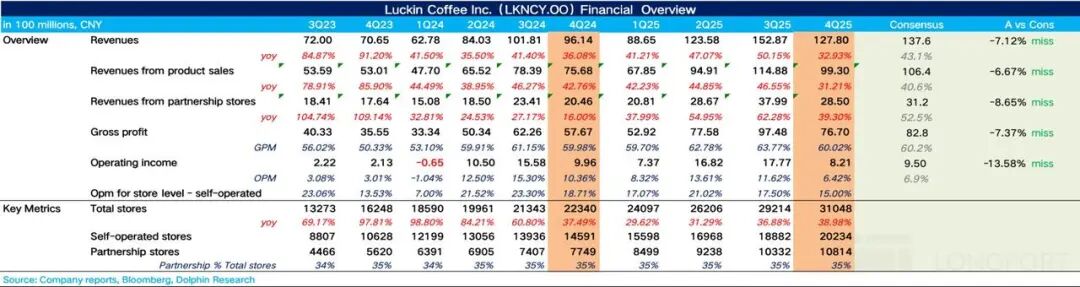

Ang Luckin Coffee (LKNCY) ay naglabas ng kanilang Q4 2025 financial report (hanggang Disyembre 2025) bago magbukas ang US stock market noong Pebrero 26, 2026, oras ng Silangang Asya. Sa kabuuan,malinaw na bumagal ang kita sa ika-apat na quarter dahil sa paghina ng intensity ng delivery subsidies kasabay ng sariling pagbawas ng subsidies ng Luckin, habang ang “delivery war” ay nagdulot pa rin ng malaking pagtaas sa delivery costs na patuloy na sumisira sa kita, at ang kabuuang performance ay mas mababa kaysa sa inaasahan ng merkado.

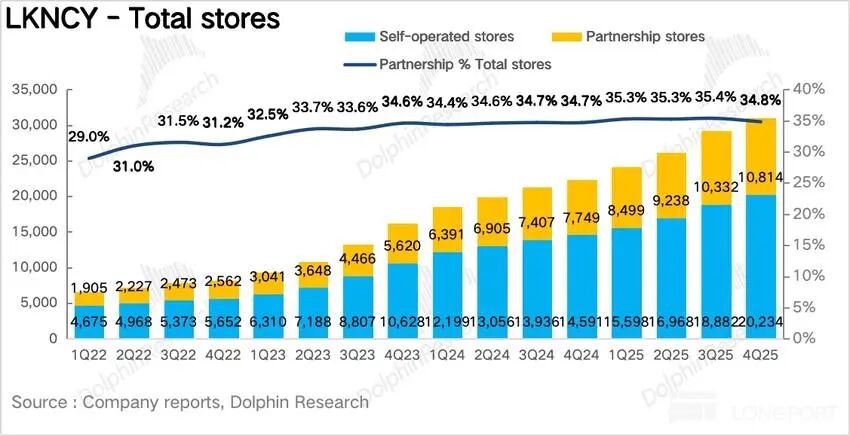

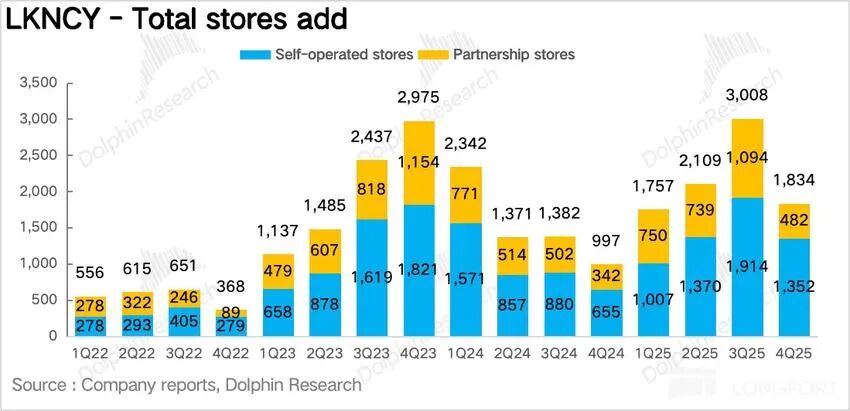

1. Ang bilis ng pagbubukas ng mga tindahan ay bahagyang bumagal.Noong Q4, netong nadagdagan ng 1834 na tindahan ang Luckin, at ang growth rate ay bahagyang bumagal quarter-on-quarter,inaakalang ang pangunahing dahilan ay ang biglang pagtaas ng store fulfillment costs dahil sa “delivery war,” kaya bumaba ang store operating profit margin at pinili ng kumpanya na pabagalin ang expansion para mapanatili ang kalidad ng kita kada tindahan.

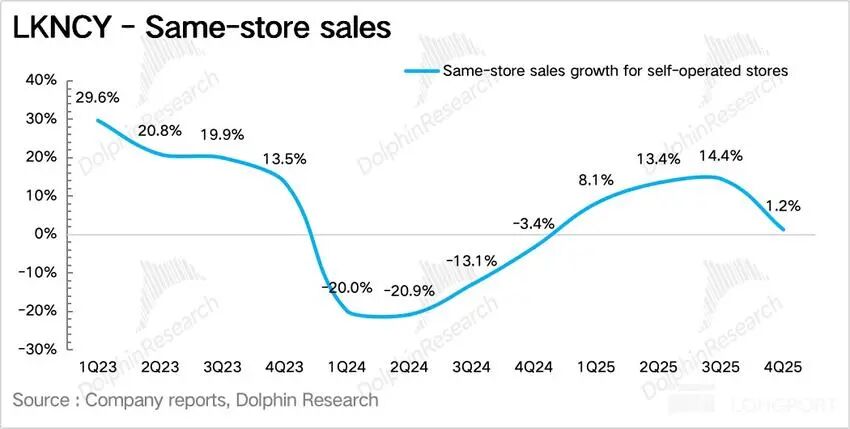

Ngunit sa kabilang banda, kapansin-pansin na bumilis ang pagbubukas ng mga tindahan ng Luckin sa Southeast Asia (Singapore, Malaysia). 2. Malinaw ang pagbaba ng same-store sales growth.Bilang mahalagang indicator ng endogenous growth ng bawat tindahan ng Luckin na hindi naapektuhan ng bagong stores,ang same-store sales growth (SSSG) ay tumaas ng 1.2% year-on-year,ngunit dahil sa pagbawas ng subsidies at isinagawang structural price increase noong Q4,ipinapakita ng aktwal na performance ng bawat store na mahirap magtaas ng presyo,at ang mataas na price sensitivity ng mga consumer ay nagdulot ng mas mababang bilang ng cups kaysa sa inaasahan. 3. Bumagal ang buwanang aktibong paid users quarter-on-quarter.Noong Q4, tumaas ng 27% year-on-year ang buwanang aktibong paid users ng Luckin, ngunit malinaw ang pagbagsak kumpara sa Q2 at Q3,na nagpapakita na hindi mataas ang retention rate ng delivery users sa kanilang sariling ecosystem, at bumaba nang husto ang repeat purchases matapos bawasan ang subsidies. 4. Mataas pa rin ang fulfillment costs, na sumisira sa kita.Sa Q4, nanatiling matatag ang gross margin ng Luckin, at kung titingnan ang breakdown ng expenses,ang pinakamalaking problema ay ang mataas na ratio ng delivery orders, dahilan upang manatiling mataas ang delivery cost rate na umabot sa 13% (normal ay nasa 7%-9%), na sumisira sa kita,at sa huli ay nagresulta sa Non-GAAP operating profit na 960 milyong yuan, bumaba ng 13% year-on-year. Pangkalahatang buod ng mga pangunahing performance indicators:

Pangkalahatang pananaw ni Dolphin: Sa Q4, sa esensya ay kapareho ng Q3 ang overall performance ng Luckin, na parehong nasa estado ng paglago ng kita ngunit pressured ang kita.Ang inaasahan ng merkado ay kasabay ng unti-unting pagbawas ng delivery subsidies, hindi masyadong babagal ang same-store growth at ang pagtaas ng self-pickup ratio ay magdadala ng tuloy-tuloy na pag-ayos ng profit margin, ngunit malinaw na hindi ganun kabilis ang progreso gaya ng iniisip ng merkado. Tungkol sa “delivery war,” kahit na ilang beses nang nakialam ang market regulator, sa resulta ay hindi pa rin malaki ang pagbawas ng subsidies sa ika-apat na quarter. Kahit na bumaba na ito kumpara sa peak noong Hulyo at Agosto, malayo pa rin ito sa dating level bago ang delivery war. Batay sa research,ang subsidy level noong Q4 ay halos kapareho ng noong Mayo at Hunyo. Maging ang platform commission o delivery fee ay parehong nagpapababa ng kita ng Luckin. Sa esensya, ito ay dahil nasira ang ultra-low channel cost model na nakabase sa self-pickup na itinayo ng Luckin, at napilitan silang pumasok sa high-cost delivery model. Ito rin ang pangunahing dahilan kung bakit todo-bawas ang subsidy ng Luckin sa Q4 para maprotektahan ang kita: a. Pagbawas sa low-price range: Sa isang banda,binawasan ng Luckin ang 9.9 yuan product range mula 8-10 items noong Q3 hanggang 2 items na lang (basic Americana at Latte), at binawasan din ang frequency ng “buy two get one” at malalaking discount coupons. Maging ang pinakamurang channel discounts sa third-party platforms tulad ng 拼好饭 at爆品团 ay kapansin-pansing lumiit. b、Pagdagdag sa product structure: Para sa mga core products (gaya ng 生椰, Velvet Latte), kahit hindi nagtataas ng presyo ang Luckin, nagdagdag sila ng “extra large cups,” “add espresso,” at iba pang value-added options para palakihin ang potential profit per cup,at ang mga co-branded items gaya ng Minions at taglamig na Five-Nourish Latte ay may presyong 30%-50% na mas mataas kaysa sa basic products.

Pangkalahatang pananaw ni Dolphin: Sa Q4, sa esensya ay kapareho ng Q3 ang overall performance ng Luckin, na parehong nasa estado ng paglago ng kita ngunit pressured ang kita.Ang inaasahan ng merkado ay kasabay ng unti-unting pagbawas ng delivery subsidies, hindi masyadong babagal ang same-store growth at ang pagtaas ng self-pickup ratio ay magdadala ng tuloy-tuloy na pag-ayos ng profit margin, ngunit malinaw na hindi ganun kabilis ang progreso gaya ng iniisip ng merkado. Tungkol sa “delivery war,” kahit na ilang beses nang nakialam ang market regulator, sa resulta ay hindi pa rin malaki ang pagbawas ng subsidies sa ika-apat na quarter. Kahit na bumaba na ito kumpara sa peak noong Hulyo at Agosto, malayo pa rin ito sa dating level bago ang delivery war. Batay sa research,ang subsidy level noong Q4 ay halos kapareho ng noong Mayo at Hunyo. Maging ang platform commission o delivery fee ay parehong nagpapababa ng kita ng Luckin. Sa esensya, ito ay dahil nasira ang ultra-low channel cost model na nakabase sa self-pickup na itinayo ng Luckin, at napilitan silang pumasok sa high-cost delivery model. Ito rin ang pangunahing dahilan kung bakit todo-bawas ang subsidy ng Luckin sa Q4 para maprotektahan ang kita: a. Pagbawas sa low-price range: Sa isang banda,binawasan ng Luckin ang 9.9 yuan product range mula 8-10 items noong Q3 hanggang 2 items na lang (basic Americana at Latte), at binawasan din ang frequency ng “buy two get one” at malalaking discount coupons. Maging ang pinakamurang channel discounts sa third-party platforms tulad ng 拼好饭 at爆品团 ay kapansin-pansing lumiit. b、Pagdagdag sa product structure: Para sa mga core products (gaya ng 生椰, Velvet Latte), kahit hindi nagtataas ng presyo ang Luckin, nagdagdag sila ng “extra large cups,” “add espresso,” at iba pang value-added options para palakihin ang potential profit per cup,at ang mga co-branded items gaya ng Minions at taglamig na Five-Nourish Latte ay may presyong 30%-50% na mas mataas kaysa sa basic products.  Pinagsasama ang a&b, nagawa ng Luckin na mapanatili ang “affordable” na label gamit ang pinakamababang gastos, maiwasan ang diversion ng mga super low-price brands tulad ng Lucky Coffee, at habang pinoprotektahan ang price-sensitive market, napalawak ang profit flexibility sa pamamagitan ng differentiated pricing para mapanatili ang profit margin. Kahit na nabawasan ang user-side subsidies, kapansin-pansin dingmas pinataas ng Luckin ang subsidies para sa franchise stores (lalo na yung may mababang volume) noong Q4.

Pinagsasama ang a&b, nagawa ng Luckin na mapanatili ang “affordable” na label gamit ang pinakamababang gastos, maiwasan ang diversion ng mga super low-price brands tulad ng Lucky Coffee, at habang pinoprotektahan ang price-sensitive market, napalawak ang profit flexibility sa pamamagitan ng differentiated pricing para mapanatili ang profit margin. Kahit na nabawasan ang user-side subsidies, kapansin-pansin dingmas pinataas ng Luckin ang subsidies para sa franchise stores (lalo na yung may mababang volume) noong Q4.Ayon kay Dolphin, ito ay dahil noong 2025 ay nagbukas ng maraming franchise stores sa lower-tier markets ang Luckin upang makuha ang market share, at ang mga franchise na ito ay haharap sa unang off-season (Q1), kaya makakatulong ang subsidies para ma-survive nila ito. Bukod pa rito,ipinapakita rin nito na kahit umabot na sa 30,000 club ang Luckin, naniniwala pa rin ang kumpanya na mahalaga ang pagkuha ng market share sa lower-tier areas sa pamamagitan ng franchise stores. Sa pagtanaw sa 2026, kahit pansamantalang bumagal ang pagbubukas ng stores ng Luckin noong Q4, tiyak na,habang tumataas pa rin ang coffee penetration sa bansa, hindi babagal ang expansion pace ng mga leading brands, at ang pagpapalaki ng market share ang pangunahing tema,pero hindi na ito puro price war kundi mas maghaharap na ang competition sa refined operational capabilities. Sa investment rhythm, dahil hindi nagbago ang mid-to-long-term competitiveness ng Luckin, naniniwala si Dolphin na ang epekto ng delivery war sa profit ay pansamantala lamang.

Narito ang detalyadong pagsusuri

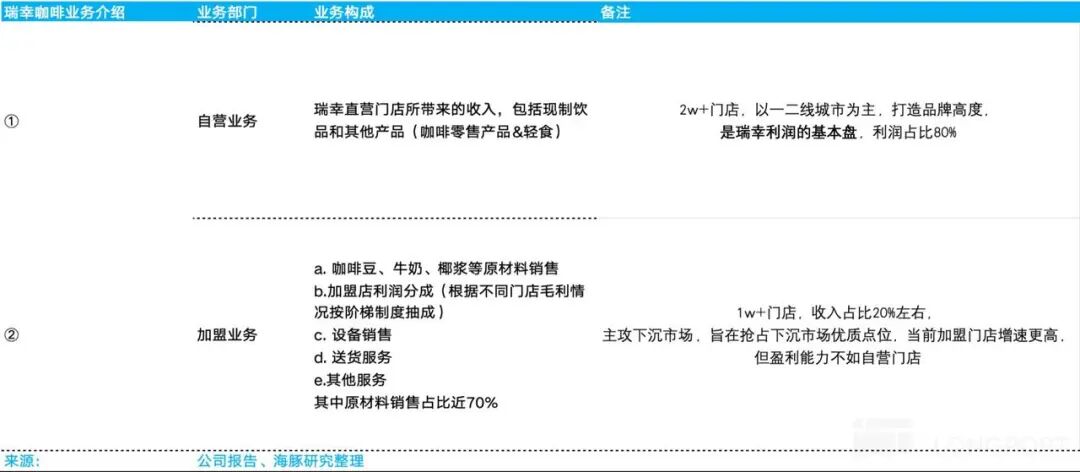

I. Paglilinaw ng investment logic framework Ayon sa disclosure ng Luckin Coffee, nahahati ang kumpanya sa sariling operasyon at franchise na negosyo. 1) Ang sariling operasyon ay kinabibilangan ng kita mula sa direktang pinapatakbong tindahan ng Luckin Coffee, na ngayon ay higit 20,000 ang bilang at nakatutok sa mga lungsod ng Tier 1 at 2, mahalaga sa pagbuo ng brand image ng Luckin Coffee.Ang sariling operasyon ang pangunahing pinagkukunan ng kita, higit 80% ng profit ay mula dito. 2) Ang kita mula sa franchise ay kinabibilangan ng: pagbebenta ng raw materials (kape beans, gatas, coconut milk) sa franchisees, profit share mula sa franchise stores (batay sa gross profit ng store), pagbebenta ng equipment, delivery services, at iba pang serbisyo. Halos 70% ay mula sa raw materials sales, kaya ito ang core revenue ng franchise business. Sa kasalukuyan, mahigit 10,000 ang franchise stores, halos 20% ng kabuuang kita, at nakatutok sa lower-tier markets para makuha ang prime locations. Mas mabilis ang expansion ng franchise stores, ngunit hindi kasing taas ng profitability ng sariling stores.

II. Bahagyang bumagal ang store expansion pace Sa bilang ng stores, netong nadagdagan ng 1834 ang Luckin noong 25Q4, kaya umabot na sa 31,048 ang kabuuang bilang,bagaman bumagal kumpara sa Q3, natupad pa rin ang annual target na 8,000 bagong stores.. Samantala, mula sa overseas development,ang Southeast Asia pa rin ang pangunahing lugar ng overseas expansion ng Luckin, kung saan,ang Singapore ay 100% self-operated, kinopya ang dual store model na “Quick Pick + Leisure” mula sa China, at inuuna ang CBD, universities, at transport hubs,hanggang 25Q4, may 81 na stores na sa Singapore at kumikita na, kaya ito ang benchmark market abroad ng Luckin. Malaysia naman ay franchise model,may 10-year exclusive franchise agreement ang Luckin sa GASB (subsidiary ng malaking conglomerate na may ari ng maraming commercial real estate sa Malaysia), kung saan GASB ang bahala sa buong chain operation sa bansa, at ang Luckin ang nagbibigay ng brand authorization, digital system, supply chain support, product standards at training.

II. Bahagyang bumagal ang store expansion pace Sa bilang ng stores, netong nadagdagan ng 1834 ang Luckin noong 25Q4, kaya umabot na sa 31,048 ang kabuuang bilang,bagaman bumagal kumpara sa Q3, natupad pa rin ang annual target na 8,000 bagong stores.. Samantala, mula sa overseas development,ang Southeast Asia pa rin ang pangunahing lugar ng overseas expansion ng Luckin, kung saan,ang Singapore ay 100% self-operated, kinopya ang dual store model na “Quick Pick + Leisure” mula sa China, at inuuna ang CBD, universities, at transport hubs,hanggang 25Q4, may 81 na stores na sa Singapore at kumikita na, kaya ito ang benchmark market abroad ng Luckin. Malaysia naman ay franchise model,may 10-year exclusive franchise agreement ang Luckin sa GASB (subsidiary ng malaking conglomerate na may ari ng maraming commercial real estate sa Malaysia), kung saan GASB ang bahala sa buong chain operation sa bansa, at ang Luckin ang nagbibigay ng brand authorization, digital system, supply chain support, product standards at training.Sa kasalukuyan, ang mga stores ay karamihang nasa Kuala Lumpur, Penang at iba pang key cities, gamit ang 100% Quick Pick store model, at hanggang 25Q4 ay may 70 na stores na, na nagpapatunay ng feasibility ng franchise model sa Southeast Asia, at naghahanda para sa pagpasok sa Indonesia, Thailand, at iba pa sa hinaharap. Sa North America, dahil sa mataas na renta at mababang brand recognition, nananatili pa rin sa pilot stage ang Luckin.

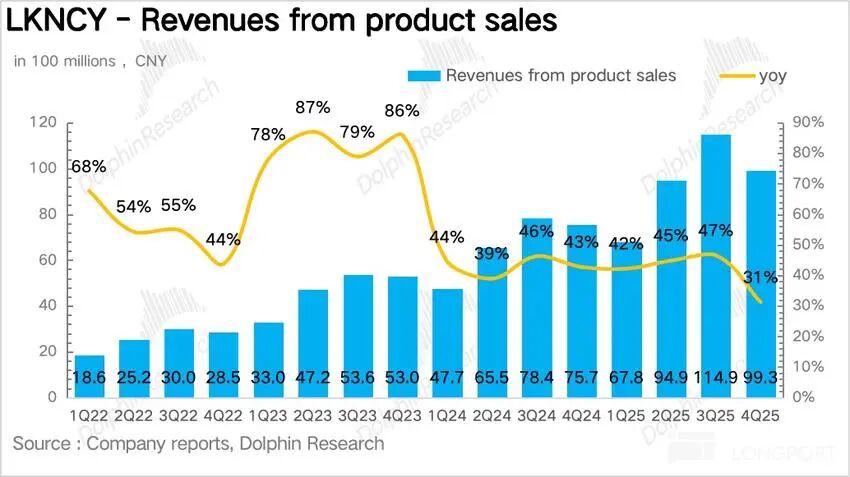

Bilang mahalagang indicator ng endogenous growth ng bawat tindahan ng Luckin na hindi naapektuhan ng bagong stores,ang same-store sales growth (SSSG) ay tumaas ng 1.2% year-on-year, pero bumaba nang husto kumpara sa Q3. Breakdown: Sa presyo kada cup,noong Q4, dahil sa patuloy na pagbawas ng 9.9 yuan subsidy (ngayon ay para na lang sa limitadong Americano, Velvet Latte, at iba pa),bumalik na ang presyo ng karamihan sa mga produkto ng Luckin sa 10.9-13.9 yuan range.

Bilang mahalagang indicator ng endogenous growth ng bawat tindahan ng Luckin na hindi naapektuhan ng bagong stores,ang same-store sales growth (SSSG) ay tumaas ng 1.2% year-on-year, pero bumaba nang husto kumpara sa Q3. Breakdown: Sa presyo kada cup,noong Q4, dahil sa patuloy na pagbawas ng 9.9 yuan subsidy (ngayon ay para na lang sa limitadong Americano, Velvet Latte, at iba pa),bumalik na ang presyo ng karamihan sa mga produkto ng Luckin sa 10.9-13.9 yuan range.Samantala, batay sa research,dahil sa upgrade ng membership system ng Luckin at pagtaas ng discounts sa sariling channel, kasabay ng paglabas ng Lucky AI 1.0 na mas tumatarget ng promos, patuloy na tumataas ang proportion ng paid members noong Q4, umabot ng 28%-30% (taas ng 3 percentage points mula Q3), at dahil mas mataas ng 30%-40% ang average spend ng paid members kaysa sa ordinary users, tumaas din ang presyo kada cup. Sa bilang ng cups,dahil sa pagbawas ng subsidies at price increase,ipinapakita ng aktwal na performance na mahirap magtaas ng presyo,atmataas ang price sensitivity ng mga consumer kaya hindi umabot sa inaasahan ang bilang ng cups. Sa produkto naman, naglabas ng 20 bagong items ang Luckin noong Q4, mas mabilis kumpara sa parehong panahon noong nakaraang taon.Para sa coffee category,naglabas ang Luckin ng Samba dark roast series para sa mahilig sa strong coffee, at batay sa research,ang dark roast + winter nourishing limited series (Five-Nourish Latte) ay nag-ambag ng 35%-40% ng growth sa coffee category. Para sa non-coffee category,bukod sa upgrade ng fruit & veggie at light milk tea, pinalakas ng Luckin ang paglabas ng IP co-branded products (Honor of Kings & Minions) para makaakit ng non-coffee users.

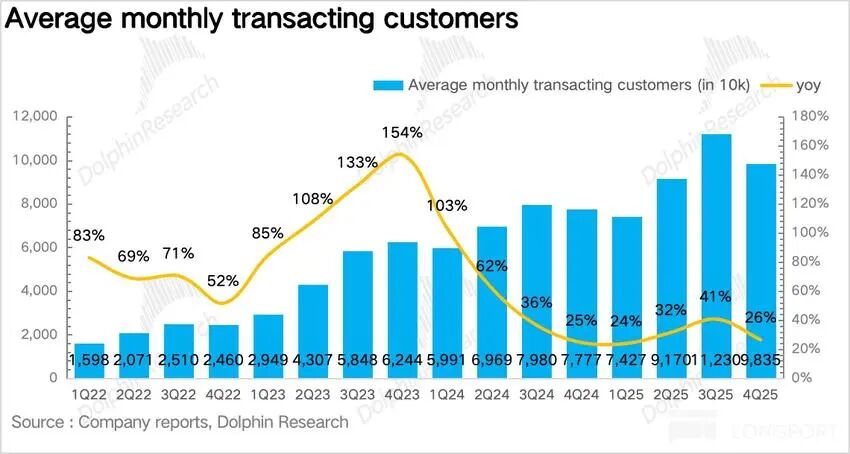

Bumagal ang growth ng monthly active paid users.Noong Q4, 98 milyon ang monthly active paid users ng Luckin, tumaas ng 27% year-on-year, pero bumagal nang husto kumpara sa Q2 at Q3,dahil sa panahon ng delivery war, maraming price-sensitive users ang naakit ng mataas na subsidies ng platform, ngunit pag-alis ng subsidies, biglang bumaba ang activity ng grupong ito, kaya bumagal ang kabuuang user growth, na nagpapakita na hindi mataas ang retention rate ng delivery users sa sariling ecosystem.

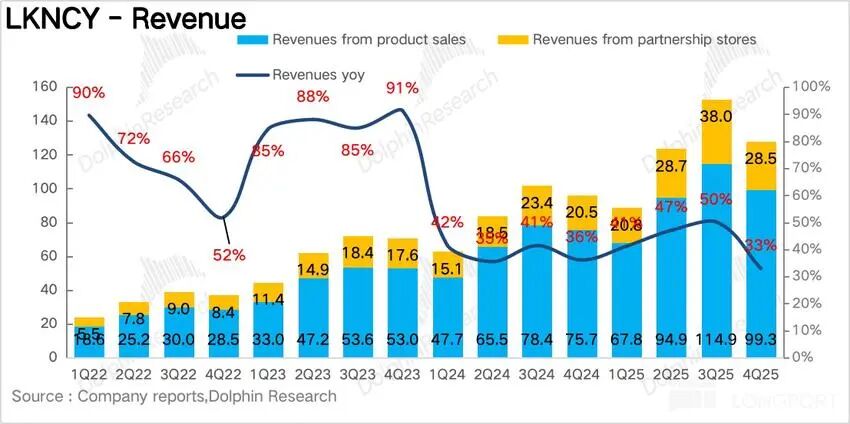

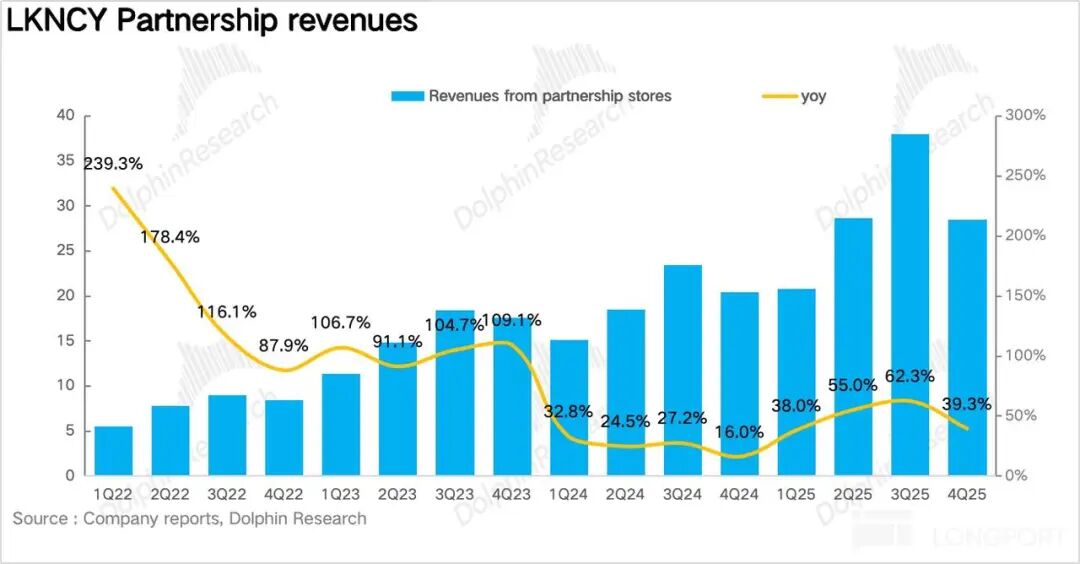

Bumagal ang growth ng monthly active paid users.Noong Q4, 98 milyon ang monthly active paid users ng Luckin, tumaas ng 27% year-on-year, pero bumagal nang husto kumpara sa Q2 at Q3,dahil sa panahon ng delivery war, maraming price-sensitive users ang naakit ng mataas na subsidies ng platform, ngunit pag-alis ng subsidies, biglang bumaba ang activity ng grupong ito, kaya bumagal ang kabuuang user growth, na nagpapakita na hindi mataas ang retention rate ng delivery users sa sariling ecosystem.  1. Mataas pa rin ang fulfilment cost, sumisira sa kita Noong Q4, umabot sa 12.78 bilyong yuan ang kabuuang kita ng Luckin, tumaas ng 32.9% year-on-year, ngunit mas mababa sa inaasahan. Sa breakdown, 9.9 bilyong yuan ang kita ng sariling stores (taas ng 31.2%), at 2.85 bilyong yuan ang franchise (taas ng 39.3%),mas mabilis ang growth ng franchise kaysa sariling stores, dahil sistematikong binaba ng Luckin ang franchise entry barrier noong 2025 para mapabilis ang market penetration sa lower-tier areas.

1. Mataas pa rin ang fulfilment cost, sumisira sa kita Noong Q4, umabot sa 12.78 bilyong yuan ang kabuuang kita ng Luckin, tumaas ng 32.9% year-on-year, ngunit mas mababa sa inaasahan. Sa breakdown, 9.9 bilyong yuan ang kita ng sariling stores (taas ng 31.2%), at 2.85 bilyong yuan ang franchise (taas ng 39.3%),mas mabilis ang growth ng franchise kaysa sariling stores, dahil sistematikong binaba ng Luckin ang franchise entry barrier noong 2025 para mapabilis ang market penetration sa lower-tier areas.

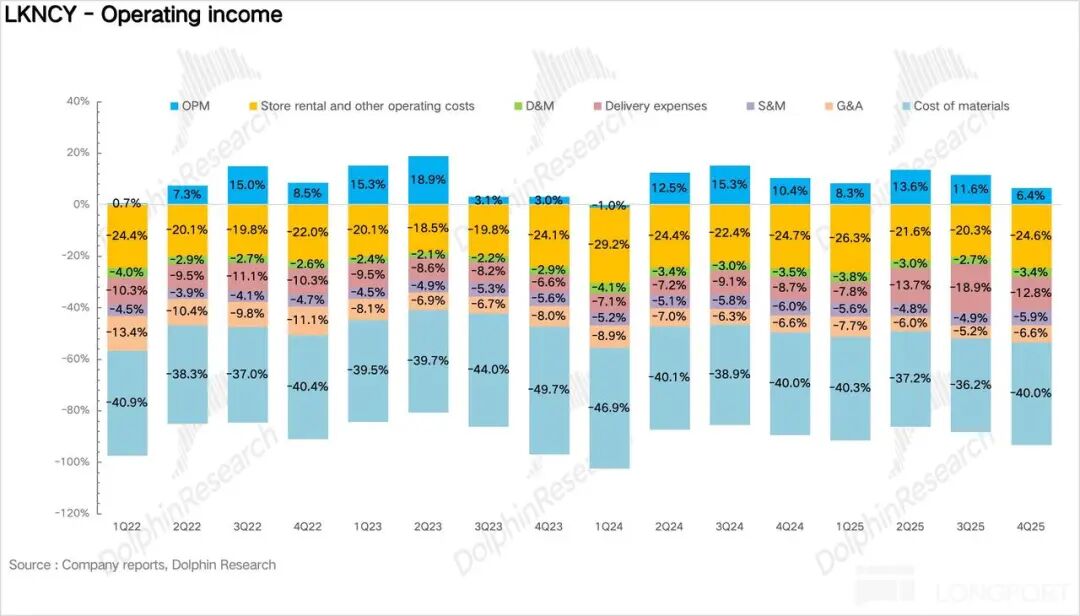

Sa Q4, nanatiling matatag ang kabuuang gross margin, breakdown ng gastos,noong Q4,umabot sa 1.63 bilyong yuan ang delivery cost, tumaas ng 94% year-on-year, at ang proportion nito sa revenue ay tumaas mula 8.7% noong nakaraang taon tungo sa 12.8%, na siyang pinakamalaking pabigat sa profit margin.. Ngunit sa medium term,dahil hindi sustainable ang delivery subsidies, kaya para sa Luckin, panandalian lang ang impact ng pagtaas ng delivery costs ngayong quarter, at kasabay ng pagtaas ng self-pickup ratio, malamang ay babalik sa normal na below 10% ang delivery cost rate sa hinaharap. Ang ibang gastos gaya ng sales at management expense ratio ay nanatiling matatag, kaya ang Non-GAAP operating profit ay 960 milyong yuan, bumaba ng 13% year-on-year.

Sa Q4, nanatiling matatag ang kabuuang gross margin, breakdown ng gastos,noong Q4,umabot sa 1.63 bilyong yuan ang delivery cost, tumaas ng 94% year-on-year, at ang proportion nito sa revenue ay tumaas mula 8.7% noong nakaraang taon tungo sa 12.8%, na siyang pinakamalaking pabigat sa profit margin.. Ngunit sa medium term,dahil hindi sustainable ang delivery subsidies, kaya para sa Luckin, panandalian lang ang impact ng pagtaas ng delivery costs ngayong quarter, at kasabay ng pagtaas ng self-pickup ratio, malamang ay babalik sa normal na below 10% ang delivery cost rate sa hinaharap. Ang ibang gastos gaya ng sales at management expense ratio ay nanatiling matatag, kaya ang Non-GAAP operating profit ay 960 milyong yuan, bumaba ng 13% year-on-year.

0

0

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

PoolX: Naka-lock para sa mga bagong token.

Hanggang 12%. Palaging naka-on, laging may airdrop.

Mag Locked na ngayon!

Baka magustuhan mo rin

![Huminto ang Solana [SOL] sa mataas na antas ng range habang nangingibabaw ang takot sa merkado kaysa sa pagpasok ng kapital](https://img.bgstatic.com/spider-data/864083153c8d2118fd81ea1a2ebacf611772326992214.png)

9604 ng Iridium: Pagtaya sa Hybrid IoT S-Curve Foundation Layer

101 finance•2026/02/28 23:06

Narito kung bakit maaaring nanganganib na bumaba ng 28% ang presyo ng Stellar (XLM)

AMBCrypto•2026/02/28 23:02

Trending na balita

Higit paMga presyo ng crypto

Higit paBitcoin

BTC

$66,332.76

+0.76%

Ethereum

ETH

$1,953.52

+1.46%

Tether USDt

USDT

$1

+0.01%

BNB

BNB

$617.05

+0.52%

XRP

XRP

$1.37

+0.83%

USDC

USDC

$1.0000

+0.00%

Solana

SOL

$84.77

+3.40%

TRON

TRX

$0.2817

-0.27%

Dogecoin

DOGE

$0.09381

+0.40%

Cardano

ADA

$0.2792

+0.53%

Paano magbenta ng PI

Inililista ng Bitget ang PI – Buy or sell ng PI nang mabilis sa Bitget!

Trade na ngayon

Hindi pa Bitgetter?Isang welcome pack na nagkakahalaga ng 6200 USDT para sa mga bagong Bitgetters!

Mag-sign up na