Salesforce: Ang teorya ng AI bilang kapalit ay malakas, ang nangungunang SaaS ay naging "tinapong bata"?

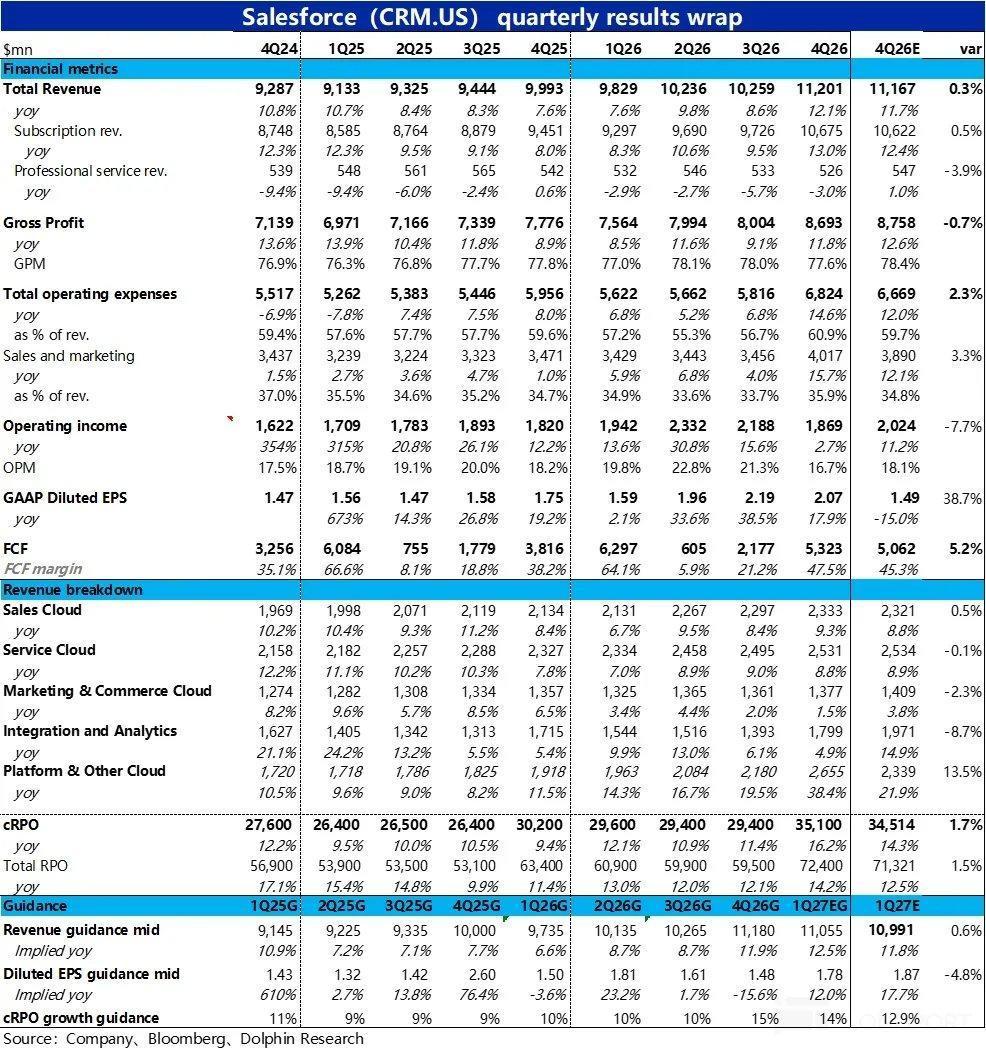

Kamakailan, sa ilalim ng naratibong "AI papatayin ang SaaS", isa sa mga pinakaapektadong sektor ay ang CRM. Noong Pebrero 25 sa oras ng silangan ng US, pagkatapos ng trading ng US stocks, inilathala ang ulat ng kita para sa Q4 Fiscal Year 2026 (hanggang Enero 31), at pangkalahatang masasabi na ang performance ay karaniwan lamang.

Ang paglago ng kita ay bahagyang bumilis gaya ng inaasahan, ngunit ito ay pangunahing dulot ng epekto ng pagsasama ng mga nabiling negosyo, habang ang paglago ng dating negosyo ay mahina. Bukod dito, ang gross margin ay patuloy na bumaba at ang mga gastos ay malaki ang itinaas, na nagresulta sa GAAP operating profit na malayo sa inaasahan. Ang isa pang mahalagang sukatan—ang cRPO (current remaining performance obligations) na paglago ay mas mababa rin kaysa sa inaasahan ng mga mamimili, kaya't negatibo ang reaksyon ng merkado.

Partikular na detalye:

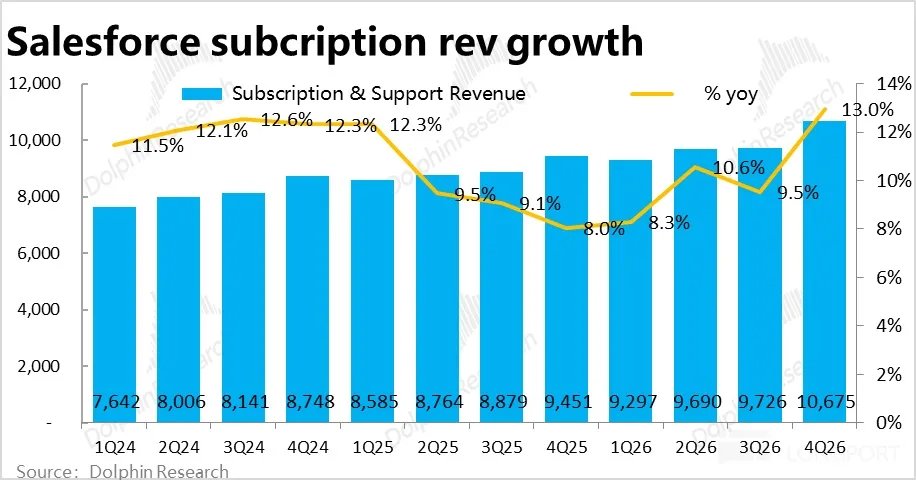

1. Mukhang bumibilis ang paglago pero aktwal na bumabagal: Sa quarter na ito, ang core business—subscription revenue ay tumaas ng 13% taon-sa-taon, at 11% kung hindi isasama ang epekto ng palitan ng pera, 2ppt na mas mabilis kaysa sa nakaraang quarter. Ngunit 4ppt ng paglago ay mula sa kontribusyon ng pagsasama ng Informatica, kaya kung aalisin ito, ang dating negosyo ay patuloy pa ring bumabagal ang paglago.

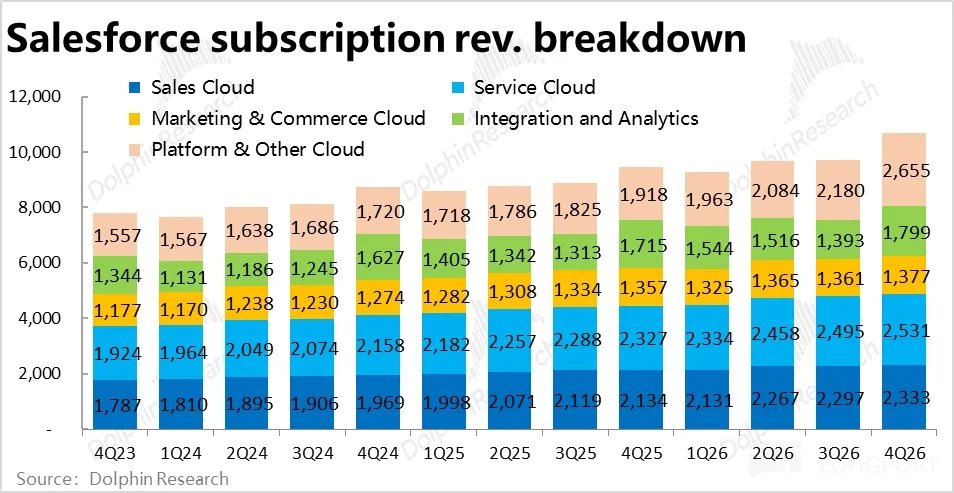

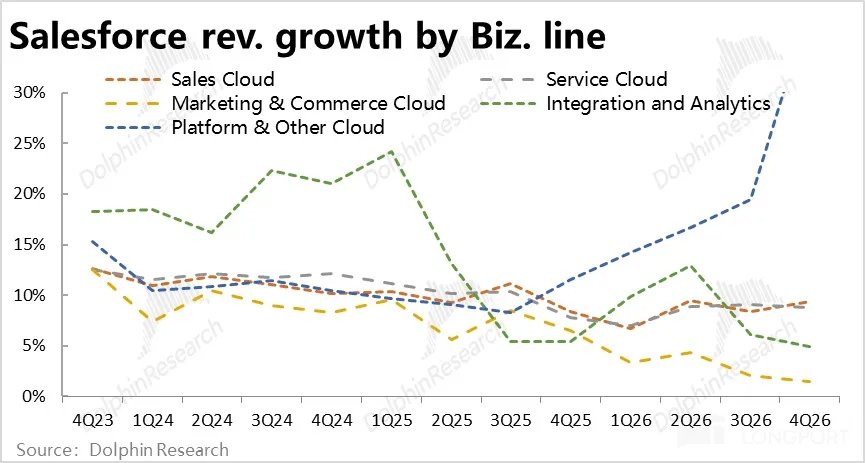

Sa bawat business line, maliban sa malaking pagbilis ng platform cloud na dahil sa pagsama ng Informatica, karamihan sa ibang business lines ay nakaranas ng pagbaba ng paglago (kapag hindi isinama ang epekto ng palitan ng pera), at pinakabest na scenario ay pantay lang. Ipinapakita nito na bagamat inaasahan ng kompanya ang pagbalik ng paglago ng kita, hanggang sa quarter na ito ay hindi pa ito nakikita.

2. AI business revenue bahagyang bumilis, pero napakaaga pa rin: Sa quarter na ito, ang annualized revenue ng Data & Agentforce business ay umabot sa $2.9 bilyon, ngunit $1.1 bilyon dito ay mula sa pagsasama. Kung aalisin ito, ang AI-related revenue ay tumaas ng 29% quarter-on-quarter, na siyang pinakamabilis na paglago mula nang magsimula ang disclosure.

Dito, ang annualized revenue mula sa Agentforce ay umabot sa $800 milyon, halos 170% taon-sa-taon, kaya't ang AI business ng kompanya ay bahagyang bumilis ang paglago. Pero sa kabuuan, ang AI-related revenue ay wala pang 7% ng kabuuang kita, at kung Agentforce lang ay wala pang 2%. Ipinapakita nito na nasa napakaagang yugto pa lang ng paggamit ang mga customer, at "acceleration" ay nakabase lang sa maliit na base.

3. Mga nangungunang indikasyon ng paglago ay katamtaman: Ang pangunahing sukatan, cRPO (current remaining performance obligation), ay tumaas ng 16% nominally, na mukhang maganda pero kung aalisin ang epekto ng palitan ng pera, actual na paglago taon-sa-taon ay 13%, kung saan 4ppt ay mula rin sa pagsasama. Kaya kung aalisin ito, ang dating negosyo ng cRPO ay aktwal na bumabagal pa rin kumpara sa nakaraang quarter.

Ayon sa Dolphin Research, ang mga mamimili ay medyo optimistiko sa inaasahang paglago na 14%~15%, ngunit ang aktwal na resulta ay nakakadismaya para sa mga bullish investors. Wala ring nakikitang senyales ng acceleration.

4. Gross margin patuloy na bumababa dahil sa AI investment: Sa quarter na ito, ang trend ng pagbagsak ng gross margin ay nagpatuloy, ang kabuuang gross margin ay 77.6%, bahagyang bumaba year-on-year at quarter-on-quarter, at mas mababa kaysa sa Bloomberg expectation na 78.4%.

Para sa core subscription business, ang gross margin sa quarter na ito ay 82.4%, bumaba ng halos 0.5ppt quarter-on-quarter at halos 1ppt taon-sa-taon. Ayon sa Dolphin Research, malamang na dahil sa AI-related business tulad ng Agentforce na mataas ang requirement sa backend computing power kaya mas mababa ang gross margin.

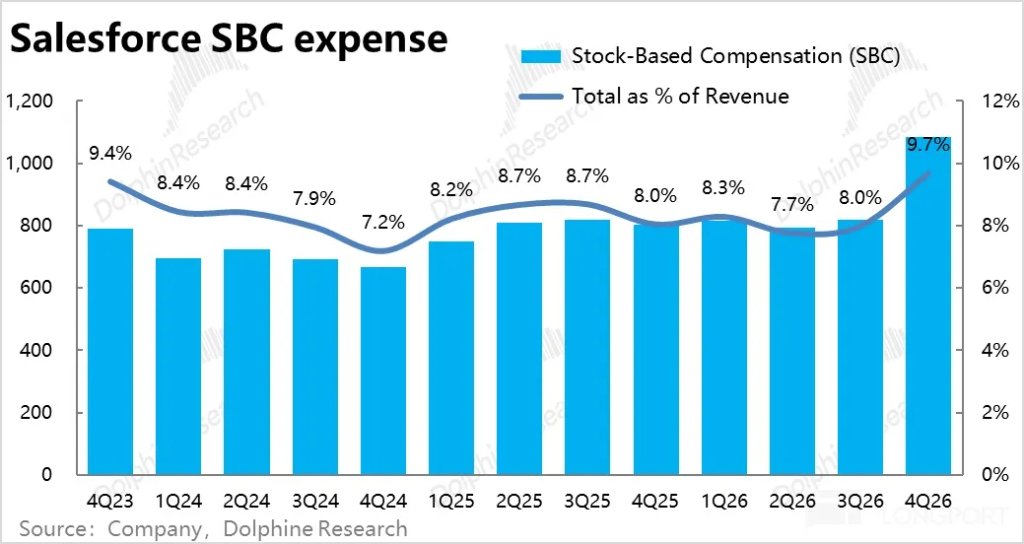

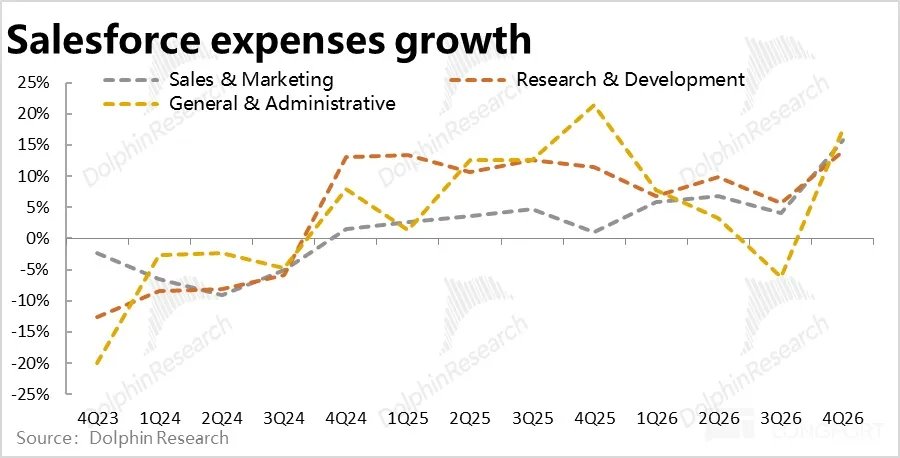

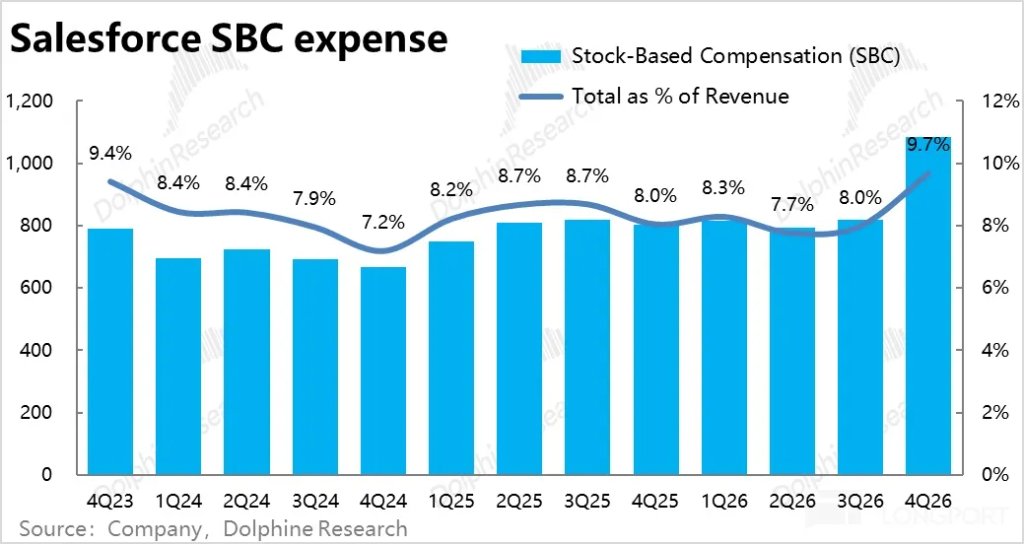

5. Malinaw na bumilis ang paglago ng gastos: Habang flat ang kita, ang kabuuang operating expenses ay tumaas ng halos 15% taon-sa-taon (noong mga nakaraang taon ay single-digit % lamang) , mas mataas kaysa sa inaasahan ng merkado at sa growth ng kita sa quarter na ito.

Partikular, R&D, marketing, at administrative expenses ay lahat tumaas ng halos 15% taon-sa-taon, kaya makikitang malawak ang pagtaas ng investment. Noong nakaraang quarter, mahigpit pa ang cost control ng kompanya, pero ngayong quarter ay malaki ang pag-shift, na nagpapakita na talagang nais ng management na itulak ang mas mabilis na paglago.

6. Gross margin under pressure, gastos lumobo, mahina ang kita: Dahil flat ang paglago, bumaba ang gross margin, pero mataas ang gastos, kaya ang GAAP operating profit margin sa quarter na ito ay 16.7%, lumiit ng 1.5ppt taon-sa-taon, at ito ang unang beses na bumaba taon-sa-taon mula FY23 (ibig sabihin, mula 2022 na post-pandemic low).

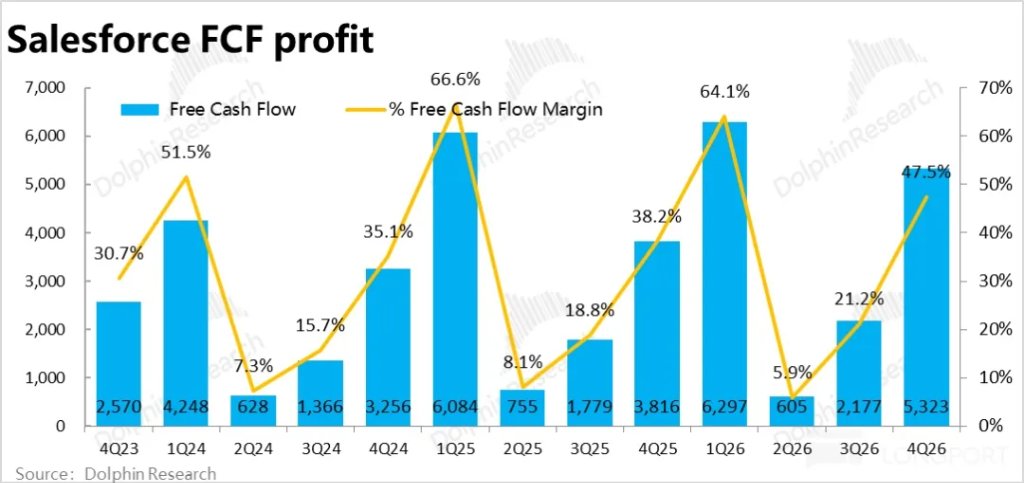

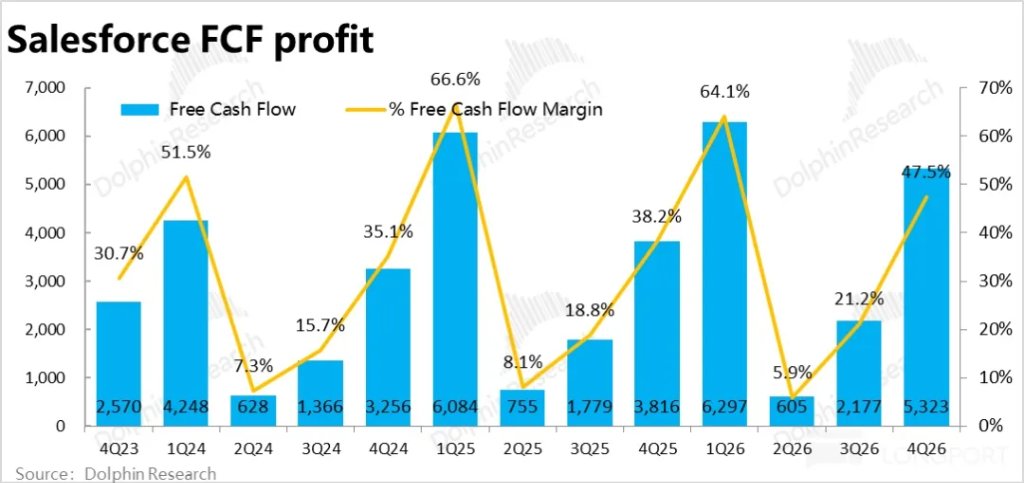

Nagresulta ito sa kita na $1.87 bilyon, halos 3% lang ang paglago taon-sa-taon, at halos 8% mas mababa kaysa sa Bloomberg expectation, kaya hindi maganda ang tingin dito. Kung aalisin ang non-cash expenses (karamihan ay stock-based compensation at pagbabago sa operating assets), ang mas pinapahalagahang free cash flow ay $5.32 bilyon ngayong quarter, na mas maganda kaysa sa inaasahan at guidance. Magkaiba ang dalawang sukatan, at ang pangunahing dahilan ay dahil sa maraming prepaid na kinilala sa balance sheet,

7. Malaki ang sincerity ng shareholder return: Tulad ng ipinangako sa Dreamforce conference, matapos maging limitado ang paglago ng kompanya, ang pagbabalik ng halaga sa shareholders ang naging pangunahing paraan upang mapanatili ang atraksyon ng kompanya para sa equity investors. Sa buong FY26, gumastos ang kompanya ng $14.3 bilyon sa shareholder return, karamihan dito ay buybacks. Katumbas ito ng halos 8% return rate base sa kasalukuyang market cap, na talagang malaki.

Bukod dito, nag-anunsyo rin ang kompanya ng bagong buyback authorization na hanggang $50 bilyon (pinalitan ang dating buyback license). Sa aspeto ng shareholder return, talagang mapagbigay ang kompanya.

Pananaw ng Dolphin Research:

1. Mula sa pagsusuri sa itaas, malinaw na hindi maganda ang performance ng Salesforce sa quarter na ito. Kung aalisin ang epekto ng pagsasama at palitan ng pera, ang dating negosyo ng kompanya ay hindi bumibilis ang paglago, at sa halip ay bumabagal pa. Ang guidance ng management noong nakaraang taon tungkol sa pagbalik ng kita ay hindi pa nakikita hanggang sa quarter na ito. (Kasama ang epekto ng palitan ng pera at pagsasama, totoo namang lampas 10% ang paglago ng kita, pero hindi ito ganoon kahalaga)

Bagamat higit isang taon na ang promosyon at iteration, ang AI-related business tulad ng Agentforce ay mabilis ngang lumago, pero maliit pa rin ang base, kaya't hindi pa ito nagbibigay ng makabuluhang kontribusyon sa kabuuang kita.

Kasabay nito, dahil mas mataas ang gastos ng AI-related business at mas malaki pa ang investment (para mapabilis ang kita o bilang depensa sa AI threat), mahina rin ang performance ng kita.

Sa huli, pangkalahatang impression ay flat ang growth at mahina ang profit.

Tungkol naman sa guidance at outlook:

Sa short-term outlook, kung walang pagbabago sa palitan ng pera, inaasahang ang kabuuang kita sa susunod na quarter ay tataas ng 10%~11%, halos kapareho o bahagyang mas mataas kaysa sa quarter na ito, at ang kontribusyon ng pagsasama ay 4ppt pa rin, na halos katulad ng inaasahan sa Bloomberg. Ibig sabihin, bahagyang mas maganda lang kaysa ngayon, pero hindi pa rin nagpapakita ng signipikanteng acceleration ang dating negosyo.

Ang guidance para sa cRPO ay 13% taon-sa-taon (walang pagbabago sa palitan ng pera), kapareho ng quarter na ito, at bagamat hindi sinabi kung magkano ang kontribusyon ng pagsasama, wala ring acceleration.

Sa profit aspect, ang forecasted diluted EPS ay halos 5% mas mababa kaysa sa Bloomberg expectation, bagamat sa Non-GAAP basis ay bahagyang mas mataas. Pero hindi tulad ng ibang analysts, hindi sang-ayon ang Dolphin Research na hindi dapat isama sa gastos ang stock-based compensation. Kaya sa GAAP basis, hindi pa rin maganda ang performance.

Sa kabuuan, kahit sa susunod na quarter ay steady ang growth at walang signipikanteng acceleration, at ang profit ay under pressure pa rin.

2. Gayunpaman, habang nagpapakita ang Openclaw ng mas mabilis na pag-evolve at pag-mature ng AI Agent kaysa sa inaasahan, at ang mga top-tier large models tulad ng Claude / Gemini ay mabilis ding nag-i-iterate, mas malaki ang epekto ng naratibo na "Paano babaguhin/re-rebolusyon ng AI ang software at lahat ng industriya" sa presyo ng stock kaysa sa aktwal na performance.

Sa totoo lang, ayon sa Dolphin Research:

a. Maaaring mapanatili ng mga kasalukuyang software giant ang kanilang "know-how" at eksklusibong data, kaya mananatili silang nangunguna sa AI era. Gagawing katuwang ang AI, hindi kalaban;

b. O kaya, bababaan ng AI ang gastos ng mga enterprise sa pag-develop ng sarili nilang mga tool at automation, kaya't mawawalan ng competitive edge ang "mahal" na SaaS service. O kung papalitan ng AI Agents ang mga empleyado, bababa nang malaki ang bilang ng mga seat na maaaring singilin ng SaaS. Lahat ng ito ay posibleng seryosong makasira sa kakayahan ng SaaS companies na kumita.

Alinman sa dalawang magkasalungat na scenario, hindi pa malinaw ngayon kung alin ang mas malamang. Ang sigurado lang ay mataas ang uncertainty, at habang umuunlad ang AI, mas lalong tumataas ang risk.

Kaya, tulad ng pananaw ng Dolphin Research sa Uber noon, sa isang banda ay stable pa rin ang performance ng kompanya at wala pang malinaw na epekto mula sa AI. Pero sa posibilidad na ma-wipe out ang negosyo, mas mainam na mag-ingat at manatiling obserbahan sa maikli at gitnang term—ika nga, "Ang matalinong tao ay hindi tatayo sa ilalim ng delikadong pader."

3. Sa kabuuan, hindi tulad ng ibang SaaS stocks, kahit hindi tuluyang ma-disrupt ng AI, malaki pa rin ang espasyo para bumaba ang mataas na valuation ng SaaS stocks. Ang lamang ng Salesforce ay hindi kataasan ang valuation, kaya maliit na lang ang espasyo para bumaba pa ito, lalo na't may suporta ng malaking buyback.

Kaya, ang mga kasalukuyang investor ay hindi dapat sobrang mag-alala pa sa malaking pagbaba ng presyo. Pero, sa kabilang banda, hindi rin malinaw ang upward momentum sa ngayon.

Mga pangunahing chart ng performance at maikling business introduction

I. Maikling business & revenue introduction ng Salesforce

Ang Salesforce ay ang pioneer na naglunsad ng konsepto ng SaaS (software-as-a-service) sa industriya ng CRM (Client relationship management) sa buong Amerika at buong mundo. Ang pinaka pangunahing katangian ng modelong ito ay gumagamit ng cloud service at hindi on-premise deployment; at subscription-based na bayad imbes na outright purchase.

Kaya, ang business at revenue structure ng Salesforce ay pangunahing binubuo ng dalawang kategorya: ① Mahigit 95% ng revenue ay mula sa iba't ibang uri ng SaaS service subscription income; ② Ang natitirang 5% ay mula sa mga expert service income tulad ng project consulting, product training, atbp.

Mas detalyado pa, ang major subscription income ay binubuo ng 5 pangunahing kategorya ng SaaS services, at halos magka-level ang revenue ng bawat major sector, kabilang ang:

① Sales Cloud: Ang pinaka-core na business ng CRM at ang pinakauna ng kompanya, na nagbibigay ng iba't ibang sales process management tools para sa mga enterprise tulad ng customer contact, quotation, at closing deals.

② Service Cloud: Isa pang core business ng kompanya, na sumasaklaw sa iba't ibang customer service functions tulad ng customer information management, online customer service, atbp.

③ Marketing & Commerce Cloud: Ang Marketing Cloud ay nagbibigay ng systematic marketing functions sa pamamagitan ng search, social, email, atbp.; habang ang Commerce Cloud ay pangunahing para sa pagbuo ng virtual mall, order management, payment, atbp. para sa e-commerce.

④ Data & Sharing (Integration & Analytics): Mga database service at business analytics tool na integrated sa Salesforce, pangunahing binubuo ng MuleSoft at Tableau.

⑤ Platform Cloud (Platform & others): Ang infrastructure at services na kailangan ng ibang SaaS services ng Salesforce, katulad ng PaaS (Platform-as-a-service). Kabilang din dito ang team collaboration SaaS service na Slack na katulad ng Microsoft Teams.

II. Mukhang bumibilis ang revenue growth, pero aktwal na karaniwan lang

II. Katulad ang sitwasyon ng mga leading indicator, mukhang malakas pero bahagyang mababa sa inaasahan

III. Gross margin under pressure at pababa

IV. Malaking pagtaas ng gastos

V. Halos walang paglago ang kita

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Higit sa $9 bilyon ang umalis sa bitcoin at ether ETFs sa loob ng apat na buwan

Ginto: Sabi ng ING na pinalalakas ng tensiyong heopolitikal ang demand para sa mga ligtas na yaman

Matatag na Suporta ng XRP habang Ipinapahiwatig ng On-Chain Data ang Posibleng Rally sa Marso

Inutusan ng South Korea ang inter-agency na imbestigasyon matapos ang sunud-sunod na pagkabigo sa crypto custody