Pagkatapos bumagsak ang halaga ng mga software stock, dumating na ba ang panahon ng malalaking AI na pagsasanib at pag-aacquire?

Naniniwala ang Deutsche Bank na ang kasalukuyang progreso ng AI implementation ng karamihan sa mga kumpanya ay malayo pa sa inaasahan ng merkado, at ang pabagu-bagong market cap ng AI ay nagtutulak sa mga kumpanya na pabilisin ang kanilang M&A na estratehiya.

Ayon sa balita mula sa Trend Trading Desk, noong Pebrero 26, naglabas ng ulat ang research team ng Deutsche Bank na nagsasaad na ang kamakailang volatility sa stock market at ang pagbebenta ng mga AI concept stocks ay pumilit sa mga CEO na magmadaling maglatag ng malinaw na AI strategy at ipaliwanag ito ng malinaw sa mga mamumuhunan.

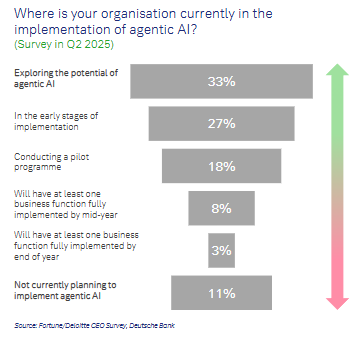

Gayunpaman, pagsapit ng 2025, tinatayang 11% lamang ng mga kumpanya ang maaaring ganap na makapagpatupad ng kahit isang AI-related na business function. Ibig sabihin, karamihan sa mga CEO ay nahaharap sa matinding pressure na pabilisin ang aplikasyon ng AI. Sa harap ng pressure na ito, ang M&A ay nagiging pangunahing paraan para makahabol ang maraming CEO sa kanilang mga kakumpitensya.

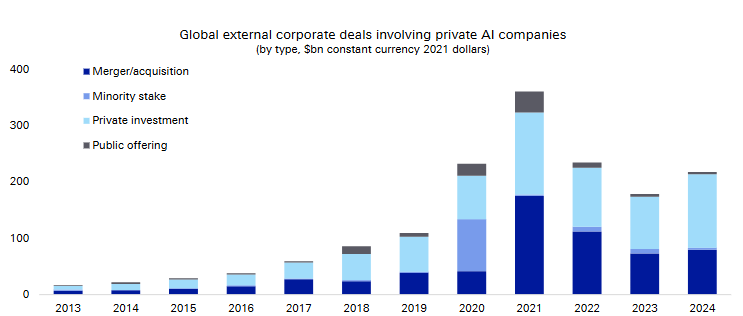

Ipinapakita ng datos na ang global external corporate transaction volume na kinasasangkutan ng mga private AI companies (kabilang ang acquisition, minority equity investment, private financing, at public offering) ay umakyat mula sa halos wala noong bandang 2013 hanggang halos $40 bilyon bawat taon mula 2021 hanggang 2024.

(Global external corporate transaction volume ng mga private AI companies)

(Global external corporate transaction volume ng mga private AI companies)

Ayon sa ulat, ang tatlong pangunahing trend—rekalibrasyon ng software sector valuation na pinakamalaki sa kasaysayan, patuloy na pag-init ng M&A activity sa mga private AI company, at mas lalong naging magkakaiba ang global M&A pace—ay lubos na makakaapekto sa asset allocation decisions sa susunod na isa o dalawang taon. Samantala, ang regulatory uncertainty at macro interest rate environment disparity sa bawat rehiyon ang magiging pinakamalaking variable na makakaapekto sa M&A pace at pricing.

Matinding pagkaantala ng AI adoption sa karamihan ng negosyo, ramdam ang pressure ng mga CEO

Ayon sa Deutsche Bank, hindi pantay ang adoption ng AI sa kasalukuyan—ang mga startup at malalaking kumpanya ang nangunguna. Ayon sa datos ng ulat sa survey sa ikalawang quarter ng 2025:

8% lamang ng mga negosyo ang nagsabing makukumpleto nila ang pagpapatupad ng kahit isang AI business function bago magkalagitnaan ng taon;

3% lamang ang inaasahang makakakumpleto bago magtapos ang taon;

11% ng mga negosyo ang nagsabing wala silang plano na magpatupad ng intelligent agent AI.

Tinataya ng International Monetary Fund (IMF) na halos 40% ng mga trabaho sa buong mundo ay maaapektuhan ng AI, partikular na ang mga "cognitive" na trabaho. Mula sa keyword frequency analysis ng mga S&P 500 company earnings call:

AI at machine learning ang patuloy na nangunguna sa mga mainit na paksa, habang ang layoff, kakulangan sa chips, at R&D investment ang may pinakamabilis na pagtaas ng frequency;

M&A na mga talakayan ay muling tumaas matapos ang low point noong tagsibol ng 2025 dahil sa tariff shock, at tumaas na ang frequency ng pagbanggit nito higit pa sa dividend at buyback;

Sa nakalipas na anim na buwan, ang capital allocation theme na may pinakamabilis na paglago ay capital expenditure at R&D.

(Pagtaas ng bilang ng pagbanggit ng partikular na paksa sa mga S&P 500 company earnings call)

Sa antas ng indibidwal na kumpanya, ang mga industry giants gaya ng Marriott International, Amgen, S&P Global at iba pa ay malinaw na nagpahayag ng positibong estratehiya hinggil sa AI sa kanilang financial reports, itinuturing itong netong benepisyo sa negosyo at hindi banta.

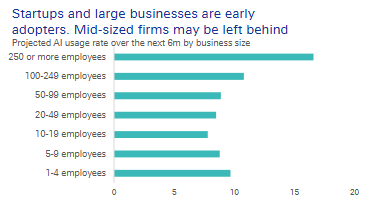

Kapansin-pansin, ang AI usage rate ng mga medium-sized na negosyo na may 50 hanggang 249 empleyado ay malinaw na mababa.

Kulang sila sa flexibility at focus ng isang startup, at wala rin silang resources at data scale ng malalaking kumpanya, kaya't malaki ang tsansang mahuli sila sa karera. Ang pagkuha ng handang AI capability sa pamamagitan ng M&A ay isang praktikal na shortcut para sa kanila.

Malaking bagsak ng software valuation, tahimik na bumubukas ang M&A window

Sa kabutihang palad, may window ng acquisition na inaalok ang merkado.

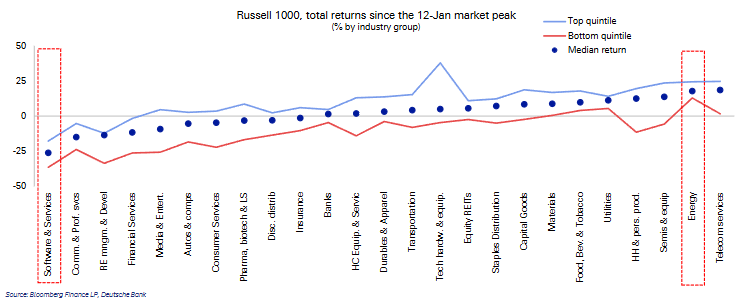

Mula nang maabot ang tuktok ng merkado noong kalagitnaan ng Enero ngayong taon, ang software at services sector ang may pinakamahinang performance sa Russell 1000 index, na may median na pagbagsak ng 25%. Bumaba ang ranking ng sector valuation mula ikatlo patungong ikasiyam.

(Simula Enero 12, pinakamahinang performance ang software sector sa Russell 1000 index)

(Simula Enero 12, pinakamahinang performance ang software sector sa Russell 1000 index)

Higit pa rito, kung isasaalang-alang ang adjustment batay sa growth expectations, naging mas average na ang valuation ng mga software company. Sa US market, bumagsak ang growth-adjusted price-earnings ratio ranking nito mula ikapito hanggang ikalabimpito, habang sa Europe ay mula ikatlo hanggang ikalabinlima. Malaki ang nawala sa valuation bubble, kaya't mas malakas ang bargaining power ng mga corporate buyers sa negosasyon.

(Bumagsak ng malaki ang ranking ng PEG ratio mula ikapito hanggang ikalabimpito batay sa growth adjustment)

(Bumagsak ng malaki ang ranking ng PEG ratio mula ikapito hanggang ikalabimpito batay sa growth adjustment)

Sa hinaharap ng M&A, mananatiling steady ang US, habang ang Europe ay "mixed." Ayon sa M&A leading indicator ng Deutsche Bank:

US: Maaaring bumagal ang pagtaas ng M&A activity sa ikalawang quarter pagkatapos ng pag-igting ng policy uncertainty at magkahalong signals ng capital issuance;

(Maaaring bumagal ang M&A momentum pagsapit ng Q2 2026)

Eurozone: Pinahina ng pagtaas ng sovereign debt yield ang M&A outlook at mananatiling under pressure sa maikling panahon;

UK: Dahil sa mababang bond yield at malakas na stock market performance, maaaring mas mabilis ang M&A recovery pace kaysa kasalukuyang inaasahan ng merkado.

(Pagtataya ng bilang ng M&A deals sa Eurozone at UK sa susunod na 3 buwan)

Anong uri ng AI companies ang pinakamalamang na mabili? Ayon sa Deutsche Bank, mas mataas ang specialization ng AI company, mas malakas ang appeal nito sa mga industry giants. Kailangan nila ng mga tool na malalim ang saklaw sa partikular na vertical at kayang lutasin ang tiyak na problema.

Private equity ang nangingibabaw sa mga deal, ngunit kailangan pa ring mag-exit

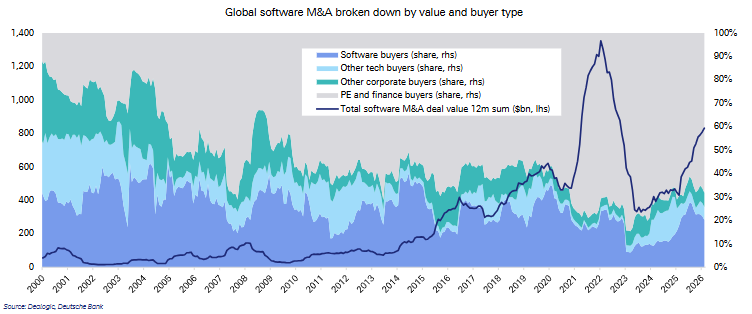

Isang mahalagang pagbabago sa market structure ay ang biglang pagtaas ng bahagi ng mga financial buyers gaya ng private equity sa global software M&A deals.

Ayon sa datos, ang bahagi ng mga financial buyers gaya ng private equity ay tumaas mula 28% noong 2000s hanggang 72% nitong 2020s, habang ang bahagi ng non-tech companies sa software M&A ay bumaba mula 17% hanggang 5%.

(Global software M&A ayon sa halaga at uri ng buyer)

(Global software M&A ayon sa halaga at uri ng buyer)

Kailangan ding mag-exit ng mga malalaking private equity deal na ito. Ang pagbebenta ng asset sa mga corporate entities na naghahanap ng AI capability ay magiging isa sa mga pangunahing exit path.

Ayon sa ulat, mula 2022 hanggang 2024, 42% ng kabuuang external corporate transactions ng private AI companies ay M&A deals, habang 3% lamang ang IPO.

Maraming AI challenger companies ang maliit ang scale at patuloy na nalulugi, samantalang ang mga malalaking incumbent companies ay may proprietary data, brand trust, at scale advantage, partikular na sa mga highly regulated industry na halos imposibleng gayahin ng mga startup.

Mga panganib at aral ng kasaysayan

Hindi panlunas sa lahat ang M&A. Ang pagkabigo sa integration, conflict sa kultura, pagkawala ng susi na talento, at mataas na tuloy-tuloy na investment ay pawang mga risk.

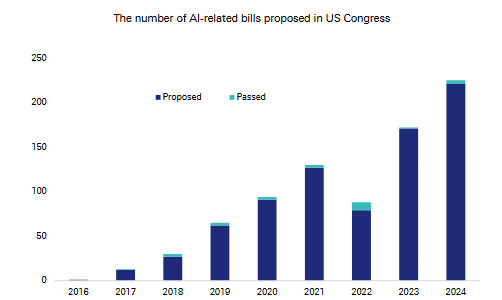

Ayon sa Deutsche Bank, ang bilang ng AI-related na panukalang batas sa US Congress ay sumirit mula mga 80 noong 2022 hanggang mahigit 200 noong 2024, na nagpapakita ng tumataas na regulatory uncertainty.

(Pagtaas ng bilang ng AI-related na panukalang batas sa US Congress)

(Pagtaas ng bilang ng AI-related na panukalang batas sa US Congress)

Nagbibigay ang kasaysayan ng long-term perspective. Noong 1990s tech boom, ilang ulit na bumaba ng mahigit 10% ang Nasdaq index, pero umabot pa rin sa 32% ang annual average increase nito.

Noon, ang regulatory evolution ay nagpalakas ng scale effect at nagdulot ng market concentration. Sa pagkakataong ito, ang mga kumpanya na may kapital, data, at scale advantage ay malamang na nasa mas paborableng posisyon sa mahabang AI race.

Ang natatanging katangian ngayon, ayon sa report, ay sa pagsibol ng AI wave, labis na malaki ang free cash flow ng mga malalaking tech companies. Sila ang iilan sa mundo na kayang mag-invest ng napakalaking AI capital at kayanin ang potensyal na pagkalugi. Mataas na ang entry barrier ng karera mula pa lamang sa simula.

Sa huli, para sa mga mamumuhunan, ang AI M&A cycle ay pumapasok mula concept phase patungo sa aktwal na deployment; ang valuation reset ay nagdadala ng potensyal na strategic buying opportunity, ngunit ang regulatory risk, hindi malinaw na presyo ng unlisted targets, at macro uncertainty ay nananatiling pangunahing constraints. Sa medium term, ang mga kumpanyang may kakayanang aktibong magmaneho ng AI M&A strategy ay mauuna sa reshaping ng competitive landscape.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ethereum smart accounts ay darating na sa wakas 'sa loob ng isang taon' — Vitalik Buterin

Sinusuri ang kalagayan ng Decred pagkatapos ng pagbagsak – $24 o $35 ba ang susunod para sa DCR?

![Huminto ang Solana [SOL] sa mataas na antas ng range habang nangingibabaw ang takot sa merkado kaysa sa pagpasok ng kapital](https://img.bgstatic.com/spider-data/864083153c8d2118fd81ea1a2ebacf611772326992214.png)