Ang 2.35% Pagbaba ng Salesforce at Pang-36 na $3.13B na Dami ay Nagpapakita ng Pagdududa sa AI Monetization sa Gitna ng Pagbagsak ng SaaS Sector

Pangkalahatang Sulyap sa Merkado

Ang Salesforce (CRM) ay nagtapos na may pagbaba ng 2.35% noong 2026-02-27, na may trading volume na $3.13 bilyon, na kumakatawan sa 40.5% na pagbagsak mula sa volume ng nakaraang araw. Ang stock ay pumwesto sa ika-36 sa aktibidad ng kalakalan sa buong merkado. Sa kabila ng 12% na paglago ng kita taon-sa-taon sa $11.2 bilyon para sa Q4 FY26 at $50 bilyong pahintulot sa buyback, bumagsak ang mga shares sa gitna ng pagdududa ng mga mamumuhunan tungkol sa monetization ng AI at mga presyur sa kompetisyon. Itinaas din ng kumpanya ang quarterly dividend nito sa $0.44 kada share, ngunit nanatiling maingat ang reaksyon ng merkado, na ang mga shares ay nakipagkalakalan malapit sa $194.47 pagsapit ng tanghali.

Mga Pangunahing Salik

Ang pagbaba ng stock ay sumasalamin sa mas malawak na pagbabago sa pananaw ng mga mamumuhunan patungo sa mga software na kumpanya habang umiigting ang AI-driven na disruption. Habang ang SalesforceCRM-2.35% ay nag-ulat ng malalakas na resulta para sa Q4—kabilang ang $72.4 bilyong pagtaas sa natitirang performance obligations at 169% na paglago taon-sa-taon sa Agentforce AI ARR sa $800 milyon—nakatuon ang mga analyst at mamumuhunan sa kakayahan ng kumpanya na gawing napapanatiling kita ang inobasyon sa AI. Ang $50 bilyong buyback na inanunsyo kasabay ng earnings report ay nagpapahiwatig ng kumpiyansa ng pamunuan sa pangmatagalang cash flows ngunit nagdulot ng debate kung mas mainam bang gamitin ang kapital para sa pagpapaunlad ng AI o estratehikong acquisitions.

Isang kritikal na salik sa pagbebenta ay ang magkahalong pagtanggap sa gabay ng Salesforce. Habang ang kita para sa unang quarter na $11.03–11.08 bilyon ay lumampas sa inaasahan ng Wall Street, ang forecast ng kita para sa FY2027 na $45.8–46.2 bilyon ay hindi umabot sa agresibong growth metrics na inaasahan ng mga mamumuhunan. Napansin ng mga analyst na ang paglago ng ARR ng Agentforce, bagama’t kahanga-hanga, ay nananatiling maliit na bahagi pa lamang ng kabuuang negosyo ng Salesforce, kaya’t lumitaw ang mga tanong tungkol sa kakayahan nitong magdala ng pangmadaliang kita. Dagdag pa rito, ang underperformance sa mga non-AI segment gaya ng marketing at commerce—na binigyang-diin sa earnings calls—ay nagdagdag sa mga alalahanin sa pag-diversify ng kumpanya sa AI.

Ang reaksyon ng merkado ay nagbigay-diin din sa mas malawak na pagbebenta sa sektor ng SaaS stocks, kung saan ang 2.35% na pagbagsak ng Salesforce ay tumutugma sa mas malawak na mga uso sa industriya. Lalo nang sinusuri ng mga mamumuhunan kung paano maaaring ma-disrupt ng mga AI “agent” ang tradisyunal na subscription models, na nagdudulot ng kawalang-katiyakan para sa mga kumpanyang gaya ng Salesforce na umaasa sa recurring revenue. Ang nalalapit na Agentforce webinar, na naka-iskedyul sa Pebrero 28, ay itinuturing na mahalagang kaganapan kung saan kailangang linawin ng kumpanya ang estratehiya nito sa monetization at ipakita ang scalable na adopsyon ng mga AI na kasangkapan. Binigyang-diin ng mga analyst na ang transparency sa pagpepresyo, antas ng adopsyon ng mga customer, at mga timeline ng integration ay magiging mahahalagang sukatan na dapat tutukan.

Ang mga teknikal na indikasyon ay lalo pang nagpapakumplikado sa pananaw sa stock. Sa kabila ng 25.3x trailing P/E ratio at 7.1% free cash flow yield, na itinuturing ng ilang analyst na kaakit-akit, ang kilos ng presyo ng Salesforce—na nakikipagkalakalan sa ibaba ng Bollinger mid-band at may RSI na 40.86—ay nagpapahiwatig ng patuloy na bearish na momentum. Ang mga institutional investor at hedge funds ay nag-adjust din ng mga posisyon, na ang ilan ay nagbawas ng puhunan habang ang iba ay nanatili sa overweight ratings. Ang pagkakaiba-iba sa mga rating ng analyst—mula “Strong Buy” hanggang “Underperform”—ay nagbigay-diin sa kawalang-katiyakan sa merkado, na maraming kumpanya ang nagbaba ng target price matapos ang earnings.

Sa huli, ang paggalaw ng stock ng Salesforce ay nagpapakita ng tensyon sa pagitan ng panandaliang execution at pangmatagalang estratehikong panganib. Bagama’t positibo ang capital return program ng kumpanya at ang progreso nito sa AI, nananatiling may pagdududa ang mga mamumuhunan tungkol sa bilis ng adopsyon ng AI at kakayahan nitong mapunan ang mas mabagal na paglago sa legacy software. Ang mga susunod na katalista—kabilang ang Agentforce webinar, Q1 results, at mas malawak na mga uso sa sektor—ang malamang na magpapasya kung ang kasalukuyang valuation ay sumasalamin ng optimismo o pag-iingat. Sa ngayon, ang pagbebenta ay nagpapakita ng mataas na pamantayan para sa mga SaaS na kumpanya upang patunayan na ang kanilang mga AI na inisyatibo ay maaaring maghatid ng parehong inobasyon at kakayahang kumita.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pagsusuri-Nagkukumahog ang mga mamumuhunan sa salapi habang ginugulo ng krisis sa Iran ang mga merkado

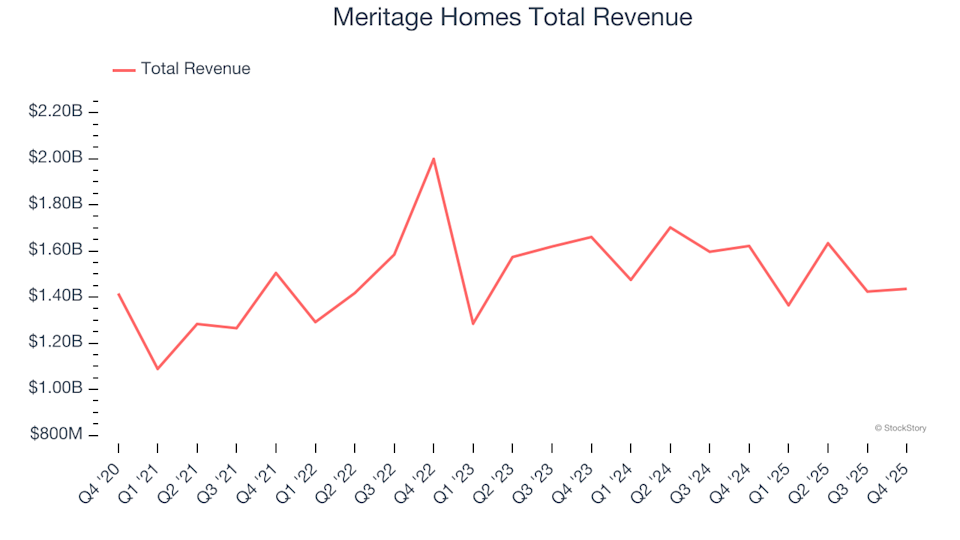

Pangkalahatang-ideya ng mga Stock ng Home Construction Q4: Paghahambing ng Meritage Homes (NYSE:MTH)

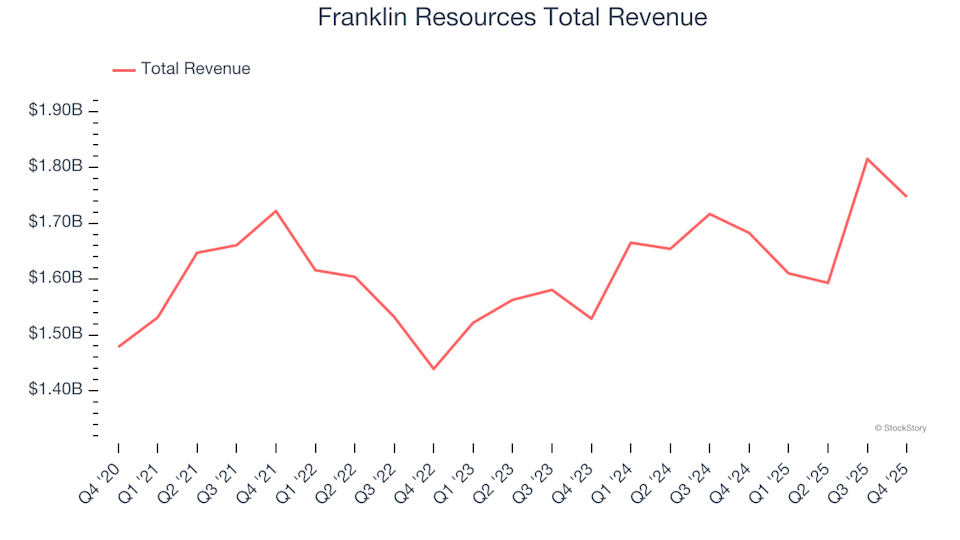

Pagninilay sa ika-apat na quarter na financial results ng mga custody bank: Franklin Resources (NYSE:BEN)

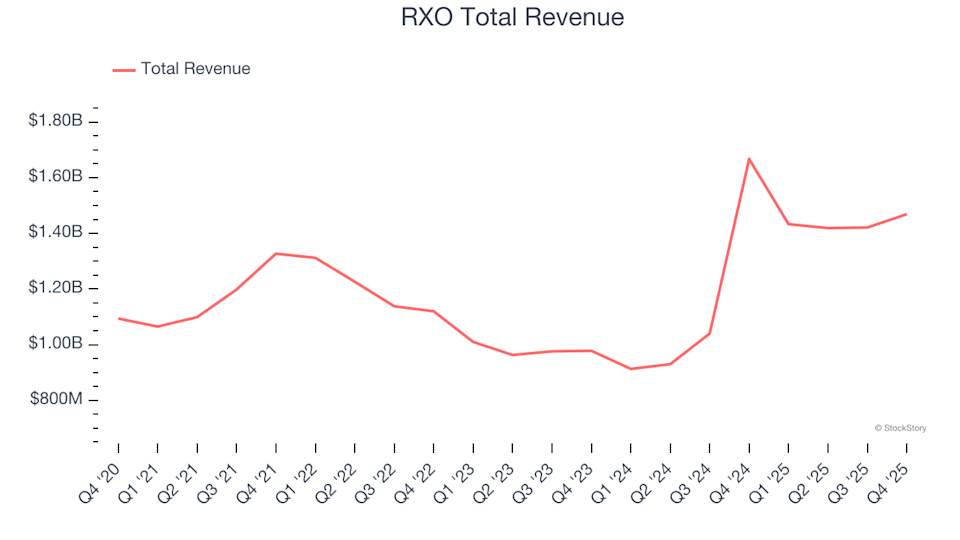

Pangkalahatang Pagsusuri ng Ground Transportation Shares Q4: Paghahambing ng Performance ng RXO (NYSE:RXO)