Bumagsak ng 6.47% ang KTOS Stock Matapos ang $1.17B Dilutive Offering na Nagdulot ng Pag-aalala sa Halaga, Pang-141 sa Trading Volume

Pangkalahatang-ideya ng Merkado

Nagtapos ang Kratos Defense & Security Solutions (KTOS) ng sesyon ng kalakalan na bumaba ng 6.47%, na nagsara sa $86.18. Nakaranas ang kumpanya ng malaking pagtaas sa aktibidad ng kalakalan, kung saan ang volume ay umabot sa $1.14 bilyon—isang pagtaas ng 382.27% mula sa nakaraang araw—na naging ika-141 na pinaka-aktibong stock. Sa kabila ng paglagpas sa mga inaasahan para sa parehong kita at earnings per share sa ika-apat na quarter, bumagsak ang shares ng KTOS sa after-hours trading. Ang pagbaba na ito ay pangunahing iniuugnay sa pag-aalalang nararamdaman ng mga namumuhunan hinggil sa napakataas na price-to-earnings ratio ng kumpanya na 743.51. Lalo pang lumakas ang bentahan kasunod ng anunsyo ng malaking share issuance, na naglikom ng $1.17 bilyon mula sa pagbenta ng 14.29 milyong shares sa halagang $84 bawat isa, na nagresulta sa dilution para sa mga kasalukuyang shareholder.

Pangunahing Dahilan sa Pagbaba

Ang matinding pagbagsak ng presyo ng shares ng KTOS ay pangunahing na-trigger ng balita hinggil sa $1.17 bilyong underwritten stock offering, na nag-dilute ng pagmamay-ari ng shareholder ng humigit-kumulang 9.6%. Ang mga bagong shares ay na-presyo ng mas mababa kaysa sa closing price ng nakaraang araw na $92.14, na nagpapahiwatig ng kagustuhan ng pamunuan na pataasin ang liquidity kaysa protektahan ang halaga ng shareholder. Ang hakbang na ito ay naganap matapos ang isang taon na puno ng malalaking cash outflows, kung saan nag-ulat ang kumpanya ng negatibong free cash flow na $137.4 milyon para sa 2025. Nakita ng mga namumuhunan ang dilution bilang tanda ng financial pressure, sa kabila ng pagtataglay ng KTOS ng record backlog na $1.573 bilyon at matatag na organic revenue growth.

Nagdagdag pa sa presyur pababa ang halo-halong pagtanggap sa resulta ng kumpanya para sa ika-apat na quarter. Iniulat ng KTOS ang $345.1 milyong kita—isang 21.9% year-over-year na pagtaas—at earnings per share na $0.18, na kapwa lagpas sa mga forecast. Gayunpaman, bumaba pa rin ang stock pagkalipas ng oras ng trading, na nagha-highlight ng patuloy na pagdududa tungkol sa valuation nito. Ang P/E ratio ng kumpanya, na isa sa pinakamataas sa industriya nito, ay nagpasimula ng mga pag-aalala tungkol sa overvaluation, kahit na tinatayang ng pamunuan ang paglago ng kita hanggang 18.5% para sa 2026. Ipinunto rin ng mga analyst na inaasahang magiging pinakamahina ang unang quarter ng 2026, na binanggit ang patuloy na isyu sa supply chain at pagkaantala sa pondo mula sa gobyerno.

Higit pang pinalakas ng mga pag-update ng analyst ang negatibong pananaw. Binawasan ng Noble Financial ang projection nito sa Q1 2026 EPS mula $0.10 papuntang $0.09, habang pinanatili ang “Outperform” rating, na nagpapahiwatig ng inaasahang mga panandaliang hamon sa kita. Inaasahan din ng firm ang earnings sa Q2 2026 na $0.10 per share, na mas mababa sa consensus estimate na $0.31 para sa buong taon. Ang mga pagbabago na ito ay sumasalamin sa pag-aalinlangan tungkol sa kakayahan ng KTOS na mapanatili ang momentum nito sa gitna ng patuloy na problema sa produksyon at imbentaryo. Samantala, inulit ng Weiss Ratings ang “Hold (c)” rating, na binibigyang-diin ang volatility ng stock at mga panganib sa valuation.

Kahit na binigyang-diin ng pamunuan ang malakas na book-to-bill ratio na 1.3-to-1 at patuloy na demand para sa kanilang defense products, nanatiling nakatuon ang mga namumuhunan sa mga panganib sa malapit na hinaharap. Ang kamakailang share offering, kasama ang insider selling at kawalan ng dividend payments, ay nagpalala pa ng mga alalahanin tungkol sa kita ng shareholder. Kahit na ang adjusted EBITDA ay umabot sa $34.1 milyon—nasa itaas na dulo ng mga inaasahan—patuloy pa rin ang mga pag-aalala tungkol sa kakayahan ng KTOS na gawing pangmatagalang kita ang paglago ng revenue. Sa forward P/E na 192.31 at trailing twelve-month levered free cash flow na -$126.89 milyon, itinuturing na high-risk na pagpipilian ang KTOS para sa mga inuuna ang pagpreserba ng kapital.

Konteksto ng Industriya at Pananaw

Nakaapekto rin ang mga trend sa sektor sa performance ng KTOS. Habang ang mga kakompetensya tulad ng L3Harris Technologies at Lockheed Martin ay nag-ulat ng banayad na pagtaas, naiwang nakahuli ang KTOS dahil sa agresibong fundraising at mga hamon sa valuation. Napansin ng mga analyst na ang 228% rally ng stock sa nakaraang taon ay ginawa itong pangunahing kandidato para sa profit-taking, lalo na matapos ang kamakailang pag-akyat dulot ng earnings. Gayunpaman, ang mga estratehikong pamumuhunan ng KTOS sa unmanned systems at hypersonic technologies ay maaaring mag-alok ng pangmatagalang potensyal na paglago, basta't matagumpay na malampasan ng kumpanya ang kasalukuyang mga hadlang sa liquidity at operasyon.

Sa konklusyon, ang kamakailang pagbaba ng KTOS ay resulta ng agarang dilution mula sa share offering, patuloy na pag-aalala tungkol sa valuation, at maingat na pananaw ng mga analyst. Habang nananatiling matatag ang performance ng kita at prospect ng paglago ng kumpanya, ipinapakita ng reaksyon ng merkado ang maselang balanse sa pagitan ng pagpopondo ng pagpapalawak at ng pagprotekta sa interes ng mga shareholder sa mabilis na lumalagong defense firms.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

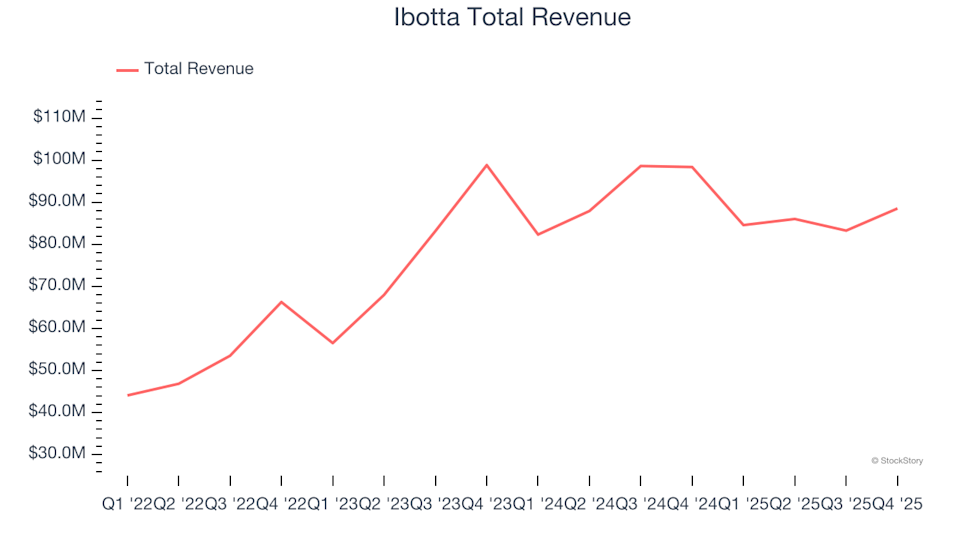

Pagganap ng Advertising & Marketing Services Stocks sa Q4: Paghahambing ng Ibotta (NYSE:IBTA)

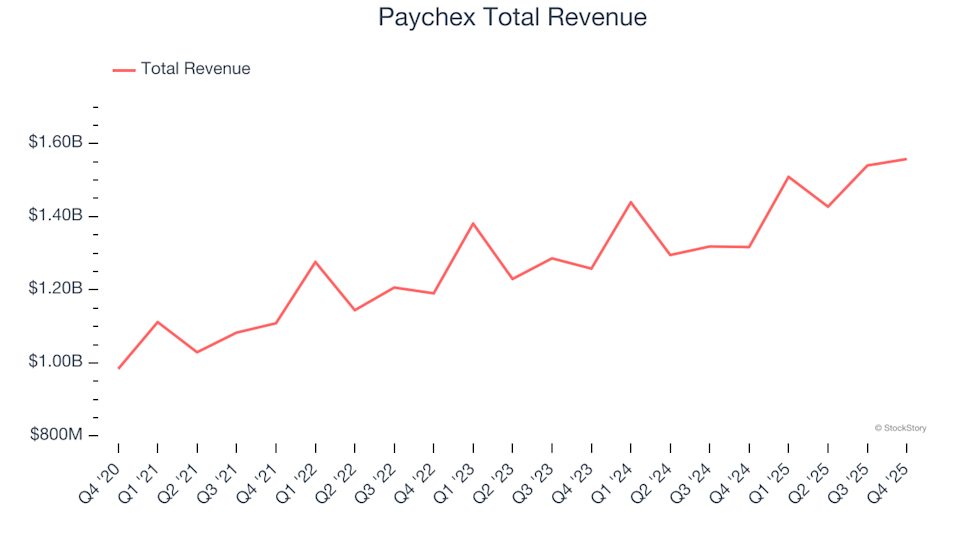

Q4 Ulat ng mga Stock ng HR Software: Paychex (NASDAQ:PAYX)