Mamumuhunang Bigatin Druckenmiller: Ang aking kalamangan ay hindi IQ, kundi ang pagiging determinado sa paggawa ng desisyon—labis kong pinagsisihan ang pagbenta ng Nvidia nang maaga

Sa harap ng kasalukuyang kalagayan ng merkado, itinuro ni Druckenmiller na Ang ekonomiya ng Estados Unidos ay napakalakas na, at lalo pang lalakas dahil sa malawakang mga patakaran sa stimulus, at malaki ang tsansa na hindi magtataas ng interest rate ang Federal Reserve, baka pa nga magbaba. Batay sa ganitong makro na pananaw at sa inaasahan niyang “malalaking kaguluhan at pagbabago” sa susunod na 3 hanggang 4 na taon, bumuo siya ng isang investment matrix na may kasamang long at short positions.

Noong Pebrero 28, inilabas ng Morgan Stanley ang serye ng panayam na “Hard Lessons.” Sa panayam na ito, nagkaroon ng masinsinang pag-uusap ang global head ng derivatives distribution at structured products ng Morgan Stanley na si Iliana Bouzali at ang legendary macro investor na si Stan Druckenmiller. Bilang tagapagtatag ng Duquesne Capital Management, nagawa ni Druckenmiller na makamit ang humigit-kumulang 30% annualized returns mula 1981 hanggang 2010, at walang taon na nalugi. Ayon sa Wall Street Daily, sina Treasury Secretary Besant at Federal Reserve chairman nominee Waller ay pawang mga disipulo ni Druckenmiller.

Sa usapin ng foreign exchange at commodities, direkta niyang sinabi: “Bearish kami sa US dollar.” Sa tingin niya, ang purchasing power ng dollar ay nasa tuktok ng historical range, at sobra-sobra ang foreign investors na may hawak ng US dollar, kaya sa pag-aadjust ng trade balance at positions, “ang dollar ay natural na babagsak.”

Kasabay nito, malaki ang kanyang long position sa copper at gold. Ang long position sa copper ay nakabase sa napakasikip na supply chain sa susunod na walong taon at sa napakalaking dagdag na demand na dulot ng AI data centers; samantalang ang paghawak ng gold ay higit sa geopolitical considerations.

Sa bond market, pinili ni Druckenmiller na short US Treasuries. Napakalinaw ng kanyang lohika:

“Kung tama ang hula ko sa galaw ng ekonomiya, ito ay isang disinflationary growth, malamang tabla lang ako, hindi malulugi, kaya magpapatuloy akong maghawak ng iba pang risk assets; pero kung mali ako, at ang malakas na growth ay magdudulot ng inflation—kung mag-cut ng rates ang Fed habang boom ang ekonomiya at mag-spike ang inflation—hindi ito nakakagulat—malaki ang pwede naming kitain.”

Pilosopiya sa Pamumuhunan: Sobra ang pagtingin sa contrarian investing, ang tunay na bentahe ay ang “paghila ng gatilyo”

Sa pagbalik-tanaw sa mga dekada ng kanyang investment career, nirefleksyon ni Druckenmiller ang mga popular na dogma sa merkado. Sa tingin niya, dahil sa pagdami ng quantitative trading at mga matatalino, ang bisa ng tradisyonal na “technical analysis” ay nasa 20% na lang ng dati, at ang mga estratehiya gaya ng “pag hindi tumaas ang presyo sa magandang balita, siguradong babagsak” ay hindi na rin epektibo, dahil halos lahat ay marunong na.

Matindi ang kanyang pananaw ukol sa contrarian investing:

“Sa tingin ko sobra ang pagtingin sa contrarian investing. Sabi ni Soros, tama ang masa 80% ng panahon. Ang mahalaga, huwag kang maipit sa natitirang 20% dahil doon ka malulugi nang todo... Pero gusto ko talaga ‘yung mga sandaling may matindi akong paniniwala at walang naniniwala—lalo akong tumitibay. Basta tama ang lohika, hindi ko iniintindi kung crowded ang trade.”

Pagdating sa sarili niyang tagumpay na hindi madaling ulitin, prangka niyang inamin na ito ay nagmumula sa kakaibang intuition at execution.

“Hindi talino ang bentahe ko, kundi ang paghila ng gatilyo (decisive action).” ani Druckenmiller, “Sabi ng biyenan ko, isa akong ‘idiot savant’. Hindi ako pumasok sa top 10% ng klase ko. Maraming akala mas matalino ako kaysa sa tunay, pero isang makitid na anyo ng talino lang meron ako na nagpapamahal at nagpapagaling sa akin sa (investment) game na ito.”

Binanggit din niya ang pinakamahalagang aral mula sa mentor na si George Soros: “Hindi mahalaga kung tama o mali ang hula mo, kundi kung magkano ang kinita mo kapag tama at magkano ang lugi kapag mali.” Nakakatuwa, nitong legendary investor ay 15 taon na pinahirapan ng impostor syndrome, at matagal bago tuluyang naniwala na hindi aksidente ang kanyang performance.

“Hindi ko matanggap ang tagumpay,” napaaga ang bentahan ng Nvidia

Noon, AI-driven ang portfolio ni Druckenmiller, ngunit nitong nakaraang kalahating taon, malaki na ang adjustments niya sa positions. Sa pagbanggit sa pinakamainit na AI stock nitong dalawang taon, Nvidia, nagbahagi siya ng isang puno ng drama at bahagyang pagsisising karanasan sa trading.

Noong kalagitnaan ng 2022, napansin niya na ang mga top talents ng Stanford ay lumilipat mula crypto patungong AI, kaya sa matinding rekomendasyon ng batang partner, bumili siya ng Nvidia. Makalipas ang dalawang linggo, nang lumabas ang ChatGPT, “totoong naintindihan” niya ang bigat nito, kaya agad niyang dinoble ang position. Pagkatapos, sa macro call ng Morgan Stanley, isang tech analyst ang muling nagpalakas ng loob niya para dobleng dagdagan ang Nvidia position.

“Aaminin ko, tatlong buwan bago ito, hindi ko pa alam paano baybayin ang Nvidia.” Prangkang kwento ni Druckenmiller.

Habang ang presyo ng Nvidia ay umakyat mula $150 hanggang $390, sinabi niyang hindi niya ibebenta sa susunod na dalawa o tatlong taon. Ngunit nang umabot sa $800, nilabag niya ang sariling pangako.

“Hindi ko matanggap ang tagumpay,” pabirong sabi ni Druckenmiller, “mula $150 naging $800. Akala ko pang-long-term ako, pero hindi ko alam paano harapin, kaya binenta ko. Limang linggo makalipas, umakyat ito sa $1400, labis ang pagsisisi ko.”

Pabirong tinapos niya ang kasalukuyang trading mindset:

“Umatras ako, palagi akong umaatras. Ako si ‘Mr. Taco’, pero hindi T kundi DACO (Druck Always Chickens Out, palaging umatras si Druckenmiller).”

Paghahanap ng mga hindi napapansing oportunidad: Malaking position sa generics at biotech

Habang ang AI trading ay “nakakatakot na nagiging sobrang init” at tila may anino ng 1999 dot-com bubble, inilipat ni Druckenmiller ang atensyon sa mas cost-effective na sectors.

Binigyang-diin niya ang Teva (TEVA), isang pharmaceutical company mula Israel. Noong bumili siya, ang price-earnings ratio nito ay 6x lang, at kasalukuyang dumadaan sa high-growth transition mula low-profit generics patungong biosimilars at innovative drugs. Pero may malaking pricing error sa merkado: “Ayaw ng value investors sa growth strategy na ito kaya ibinenta ang stock, samantalang hindi pa aware dito ang growth investors.” Sa kanilang pagbuo ng position sa $16, umakyat na ito sa $32 ngayon, at nagkaroon ng revaluation sa P/E ratio.

Malaki rin ang pagpasok niya sa biotech. Aniya, apat na taon nang nasa ilalim ang biotech sector, at bilang 30-taong board member ng Sloan-Kettering Cancer Center, alam niyang,

“Pinakamagandang application ng AI ay nasa biotech—mula drug discovery, diagnosis hanggang monitoring.”

Narito ang orihinal na usapan:

Druckenmiller: Sa tingin ko sobra ang pagtingin sa contrarian investing. Pero gusto ko talaga ‘yung sandaling may matinding paniniwala na wala pang naniniwala, lalo akong tumitibay.Narrator: Maligayang pagdating sa “Hard Lessons” ng Morgan Stanley, kung saan ibinubunyag ng mga iconic investors ang mga key moments na humubog sa kanilang tagumpay. Ang panauhin ngayon ay ang legendary macro investor na si Stan Druckenmiller, kausap si Iliana Bouzali, global head ng derivatives distribution at structure ng Morgan Stanley. Pinamunuan ni Druckenmiller ang Duquesne Capital Management mula 1981 hanggang 2010, may 30% annualized returns at walang taong lugi. Ngayon, pinamumunuan niya ang Duquesne Family Office, at aktibo rin sa charity—lalo na sa edukasyon, medical research, at anti-poverty.Bouzali: Stan, maraming salamat sa iyong pagdalo.Druckenmiller: Natutuwa akong narito. Malaki ang respeto ko sa Morgan Stanley, kaya ito na siguro ang pinakamababa kong magagawa.Bouzali: Ikinararangal namin ang iyong presensya. Sa nakaraang taon, napanood ko ang ilan sa iyong stock trades, at napapansin kong minsan maaga kang pumasok. Pwede mo kaming balikan sa isa o dalawang halimbawa, paano ito nabuo?Druckenmiller: Pipili ako ng halimbawa na baka ikagulat mo, hindi ito flashy, at walang kinalaman sa AI, pero maganda ang ilustrasyon ng proseso namin sa Duquesne. Noong kalagitnaan ng nakaraang tag-init, nagsimulang maging “overheated” at nakakabahala ang AI, parang 1999 o 2000, kaya naghanap kami ng ibang sektor. May nagdala ng Teva—mukha lang na ordinaryong pharma mula Israel, may 6x P/E. Nakipagkita kami sa management, at nakita naming may malaking transformation. Si Richard Francis, na may track record sa Sandoz, ay sumali at magaling maghanap ng “low hanging fruit” sa operations. Pero mas mahalaga, nililipat niya ang kompanya mula generics patungong biosimilars at maging innovative drugs—kaya lang mababa ang P/E. Ang investor base ay puro value investors na hindi gusto ang growth strategy, kaya nanatili ang 6x P/E. Pero internamente, napakalaki ng pagbabago, halos walang naniniwala. Ayaw ng growth investors kasi di pa nila nakikita ang pagbabago, ayaw din ng value investors, kaya nagbebenta pa sila. Mga anim o pitong buwan na ang nakaraan iyon, presyo ay $16. Ngayon ay $32, wala namang malalaking pagbabago maliban sa na-prove niya ang biosimilar, at may nilabas silang non-generic drug. Kaya ang valuation ay naging, siguro, 11.5 o 12x P/E. Ibang-iba ang kasong ito, pero sumasalamin sa hinahanap namin. Di ka kikita kung titingin lang sa ngayon. Dapat tumanaw ka sa hinaharap—ano ang puwedeng magbago, paano magbabago ang pananaw ng investors? Medyo mas mabilis lang ang pag-angat ng trade na ito kaysa sa inaasahan ko, pero ito ang isang halimbawa.Bouzali: Napakainteresante. Sinasabi ko ito kasi maraming tao, lalo na sa labas ng market, kapag nabanggit ang Stan Druckenmiller, ang nasa isip nila ay isang super macro investor. Pero nakikita kitang pumapasok at malalim sa mga mas specialized na sektor ng stock market—tulad ng healthcare o biotech. Kailangan bang maging eksperto o analyst na nakakaintindi ng buong drug pipeline para maging tama ang desisyon?Druckenmiller: Salamat sa Diyos, matibay na “hindi” ang sagot. Pero dapat may isang eksperto sa Duquesne, at dapat kong pagkatiwalaan ang judgment niya, at dapat may pakiramdam ako kung paano tatanggapin ng market ang deskripsyong iyon. Malaki talaga ang pasok namin sa biotech. Ramdam ko ang potensyal na sector rotation, dala ng takot sa AI. At bilang 30 years na board member ng Sloan-Kettering Cancer Center, alam ko na ang AI ay may pinakamagandang external use case sa biotech—mula drug discovery, diagnosis, monitoring, atbp. Mababa na ang biotech sa loob ng apat na taon. Nasanay ako sa technical analysis kaya nakikita ko ang momentum shift. Iyan ang lohika sa biotech trade. Pero, prangka, kapag gene sequencing, gene editing, at proteins na ang usapan, di ko na naiintindihan. Pero ramdam ko ang passion ng analysts. Malakas ang biotech team namin, kaya mahalaga iyon dahil pinagkakatiwalaan ko sila. Kapag passionate sila, kasing halaga iyon sa akin ng aktwal na facts, dahil hindi ako ganun katalino para intindihin lahat ng detalye.Bouzali: Kaya hindi lang data ang nasasala mo, kundi pati mga tao mo.Druckenmiller: Oo. Hindi IQ ang bentahe ko, kundi kakayahang hilahin ang gatilyo. Inaamin kong isang anyo rin ito ng talino, pero sabi ng biyenan ko, “idiot savant” ako. Hindi ako pumasok sa top 10% ng klase, at maraming akala mas matalino ako kaysa sa totoo, dahil magaling ako sa larangang ito. Pero may makitid akong anyo ng talino na nagpapamahal at nagpapagaling sa akin sa larong ito.Bouzali: Alam kong maraming gustong sumilip sa isip mo, maintindihan ang thought process mo. Binanggit mo na ang paraan mo ng pag-iisip. Simple at prangkang tanong: Gaano karami nito ang natuturo, at gaano ang likas?Druckenmiller: Ganito, nabiyayaan ako ng regalo sa pagpapalago ng pera, di ko alam kung bakit. Bahagi nito, likas—may skill ka o wala para sa industriyang ito. Pero noong nagsimula ako sa Pittsburgh, may mahusay akong mentor—karaniwan ang mga mahusay na investors ay may mentor. Para sa akin, kailangan ang likas na skill, pero halos kailangan din ang mentor. Siguro may iilan na hindi ganoon, pero sa akin kumbinasyon iyon. Mapalad ako na may dalawang mentor—isa nagturo ng lahat ng pinag-uusapan natin, at si Soros. Nakakatawa, kala ko matututo ako kung paano gumagalaw ang yen. Sa totoo lang, mas magaling pa ako sa kanya doon. Pero sa kanya ko natutunan ang position sizing. Hindi mahalaga kung tama o mali ka, importante kung magkano ang kitain mo kapag tama at magkano ang lugi kapag mali. Walang kapantay na aral iyon. Kaya, kahit may talino ka, kung walang mentor o nagtuturo sa iyo, hindi mo ma-maximize ang potensyal mo.Bouzali: Pwede na natin talakayin ang merkado?Druckenmiller: Kailangan ba talaga?Bouzali: Mukha namang hindi maiiwasan kapag ikaw ang kausap.Druckenmiller: Sige na nga.Bouzali: Sa pag-usapan ng merkado, para kang hindi nagpo-forecast kundi parang self-revealing system. Kung wala kang hedge fund, parang galing ka lang sa Mars at kailangang magbuo ng portfolio mula umpisa. Sa panahong ito, paano ka magsisimula? Ano ang unang bibilhin mo?Druckenmiller: Mahirap ‘yan. Bago ang lahat, ilang basic na prinsipyo muna. Sa tingin ko, malakas na ang US economy, at lalo pang lalakas dahil sa “Big and Beautiful Act,” maraming stimulus. Sigurado akong hindi magtataas ng rates ang Fed, baka pa nga magbaba. Iyan ang background. Kung undervalued tayo, ayos. Pero hindi tayo undervalued, kundi nasa taas ng historical valuation range. Ang exciting sa pagbuo ng hedge fund portfolio ngayon, ang tanging tiyak ay malalaking kaguluhan at pagbabago sa susunod na 3–4 taon. Excited ako sa opportunity set. Naging tahimik ang macro ng 10–15 taon, pero sa tingin ko tapos na iyon. Kung kilala mo ako, nagbabago ako ng isip kada tatlong linggo. Pero sa background na ito, malamang mag-long kami ng mas diversified na equity portfolio. Tatlong taon hanggang last fall, AI-driven ang portfolio. Meron pa ring AI positions, pero hindi na iyon ang primary driver. May malalaking positions pa rin kami sa Japan at Korea, may AI-related at hindi. Bearish kami sa US dollar, kasi ang purchasing power parity ay nasa tuktok ng historical range, at sobra ang hawak ng foreigners sa dollar. Hindi ko alam kung “sell America” trade ito, pero parang kapag hindi na net buyer ng US assets dahil sa trade balance at positioning, kusa nang babagsak ang dollar. Iyan ang pinaka-malamang na scenario. May copper kami, hindi ito genius trade, kundi consensus trade. Walang bagong meaningful supply sa susunod na walong taon, napakasikip. Malaki ang demand mula AI at data centers. Wala kaming masyadong equity sa copper, kundi laging nagro-roll ng near-month contracts lang. May gold din kami, mostly geopolitical trade, hindi monetary trade. Lahat ng risk assets na ito ay naka-long kami, kaya naka-short kami ng bonds. Hindi ko inaasahang kikita sa bond short, pero kung tama ako sa ekonomiya—disinflationary growth—baka tabla lang, basta’t makakapanatili ako ng ibang risk assets. Kung mali ako, magdudulot ng inflation ang malakas na growth—kung mag-cut ng rates ang Fed habang boom ang ekonomiya, at mag-spike ang inflation, lalo na kung tumaas ang commodity prices, hindi iyon nakakagulat. Kaya open-minded ako. Pero may matrix kami, at sa parehong scenario, nakakatulong ang bonds.Bouzali: Sa nakaraang dekada, malaki ang pinagbago ng stock market—may mga bagong capital, multi-strategy hedge funds, retail investors, quant traders, at ETF. Kumpara noon, paano nito binago ang time horizon ng iyong pag-hedge? Mas kampante ka ba sa one week, one month, one year? O walang regla, paano mo ito tinitingnan?Druckenmiller: Karamihan ng trades ko, 18 buwan hanggang tatlong taon ang time frame ko. May ilan, isang taon, may ilan, limang taon. Pero aaminin ko, may trade akong tatlong taon sana pero limang araw lang, lumabas na agad ako, minsan pa nga nag-reverse. Pero kung paano ko naiisip ito—lahat ng ingay tungkol sa market structure, hindi binago ang sinabi ko. Ang volatility ay mas useful sa entry point, kung hindi akma sa time frame ng conviction ko. Maraming ingay lang iyan. Nakakainis kasi mas gusto kong steady at directional ang market, pero nagbubukas din ng oportunidad. Dapat mong gamitin ang volatility, huwag magpatalo dito—maliban na lang sa mental torture, na palaging meron. Pero hindi ka dapat maging biktima ng volatility, dapat gamitin mo ito, kahit mentally mahirap.Bouzali: Pero gusto mo ng trending market, may sense. Minsan naiisip ko, mas hiyang ka ba sa contrarian, ganoon ba? O mas go with the consensus ka?Druckenmiller: Sobra ang pagtingin sa contrarian investing. Sabi ni Soros, 80% ng panahon, tama ang masa. Dapat lang di ka maipit sa natitirang 20% dahil doon ka mawawasak. May intellectual satisfaction ang contrarian investing. Pero bilang konsepto, sobra ang hype dito. Pero kapag may matindi akong conviction at walang naniniwala, gusto ko iyon dahil lalo akong naniniwala. Hindi ko iniintindi kung crowded ang trade kung tama ang investment theme at favorable ang trend. Pinapahalagahan ko ang entry point, pero sa investment mismo, hindi ako nababahala. Hindi iyon sagabal.Bouzali: Noong Disyembre 2022, may zoom call tayo ng investors, pinag-usapan ang macro, rates, dollar, US vs. rest of world. Pagkatapos ng ilang saglit, tinanong kita tungkol sa rates—babasahin ko halos verbatim ang sagot mo. Sabi mo hindi mo iniintindi ang rates, ang mahalaga lang ay AI at Nvidia.Druckenmiller: Hindi ko maalala, pero tama naman.Bouzali: Ano ang nangyari noon? Ano ang pananaw mo?Druckenmiller: Magandang kwento ang Nvidia, sakto sa process na binanggit ko—nagrely ako sa iba. May ilang batang superstar sa kompanya namin na may sariling network. Bandang 2022, nagsimula silang mag-usap tungkol sa AI. Napansin ko ring lumilipat ang Stanford kids mula crypto patungong AI. Sa venture investing, tinitingnan namin kung saan pumupunta ang mga kabataan. Noong 08–09, bumili kami ng Palantir kasi cool noon at gustong-gusto ng mga bata doon magtrabaho. Pinapasok ng partner ko ang AI crowd mula Palo Alto, ipinaliwanag nila ang AI. Di ko naintindihan ang karamihan, pero alam kong malaki ito.Bouzali: Bakit mo naisip na malaki ito? Hindi lahat ng hype, tinatanggap mo.Druckenmiller: Dahil totally kong tiwala sa partner ko, at tingin ko, nakuha ko ang bigat ng potential. Pero di ko pa pala lubos na nakuha—wala pa akong alam sa large language model noon, pero alam kong malaki ang nangyayari sa AI. Kaya tinanong ko, anong dapat kong bilhin? Sabi niya, Nvidia ang entry sa AI. Kaya sa narinig kong ‘yon—katulad ng narinig mo ngayon—bumili ako ng maliit na Nvidia position, sapat para masaktan o kumita. Makalipas ang dalawang linggo, lumabas ang ChatGPT—wala pa sa usapan namin ito. Pero kahit ako, nang makita kong kaya nitong gawin ang basic tasks noon, naintindihan ko ang bigat nito. Kaya dinoble ko ang position. Pagkatapos, sa isang macro call na service ng Morgan Stanley, lahat ng macro guys—kasama ako (buti di pa ako nagsalita)—nagpaliwanag ng kanilang global view—siguro worth five cents lang—may isang tech analyst ang nagsabi: “Hindi nyo nakikita ang forest for the trees, may mas mahalaga pa sa lahat ng topic nyo, pati macro.” Ipinaliwanag niya ang mga narinig ko tatlo-apat na linggo noon tungkol sa AI. Pero ngayon, may ChatGPT experience na ako. Kaya dinoble ko ulit ang position. To be honest, tatlong buwan bago iyon, di ko pa alam ang spelling ng Nvidia. Nang tumaas ang stock, batay sa experience ko, alam kong kapag may malaking pagbabago, di nakakasabay ang investors. Ang nakakatuwa, mas marunong pa sa akin sa AI ang isang analyst—binenta niya kaagad ang Nvidia. Pero alam kong tataas pa ito ng dalawa-tatlong taon. Limang buwan later, sa isang interview, sinabi kong hindi ko maisip na magbebenta ako ng Nvidia sa susunod na dalawa-tatlong taon, kasi $150 na naging $390 na. Hindi makapaniwala ang analyst na hawak ko pa. Ibig kong sabihin noon, hindi lang hawak, kundi malayo pa ang itatakbo ng theme na ito. Nang umabot sa $800, nilabag ko lahat ng sinabi ko sa interview. Hindi ko matanggap ang tagumpay—mula $150 hanggang $800, akala ko pang-long-term ako, pero di ko kinaya kaya binenta ko. Limang linggo pa, naging $1400, nagsisi ako. Nakakatawa, hindi ko nga alam ang earnings ng Nvidia.Bouzali: Iyan ang kumpiyansa. Ang prangka mong pag-share ng pananaw ay inspirasyon sa mga lumalaking fund manager na laging gustong magmukhang matalino. Ang natutunan ko dito, ang kakayahang mag-filter ng info at magmanage ng team, hindi lang spreadsheet, ay kakaiba at mahalaga. Binanggit mong nilabag mo ang sarili mong salita, nagbenta ka sa $800. Gagawin mo ba ito 20 taon na ang nakaraan? Mas mature ba ang approach mo ngayon?Druckenmiller: Siguro hindi. Hindi ako sanay kumita ng anim na beses sa isang stock sa loob ng dalawang taon, at hindi ako si Warren Buffett. Pero kahit noong prime ko 20 years ago, baka nagkamali pa rin ako.Bouzali: Sa nakalipas na 20–30 taon, may kailangang kang bitawan o pinilit bitawan?Druckenmiller: Wala akong binibitawang aral, kasi dala-dala ko ang mga sugat, at nakakatulong iyon sa tough times. Pero, dahil sa ilang sitwasyong di ko na uulitin, napa-promote ako nang maaga. 23 pa lang analyst na ako, 26 naging portfolio manager. Hindi ako nag-business school, kaya di ko natutunan ang lahat ng analysis basics. Kaya sobrang nag-rely ako sa technical analysis—paborito ng mentor ko, at noon, wala pang gumagamit. Inaral ko lahat ng detalye. Pero ngayon, ang bisa ng technical analysis ay 20% na lang ng dati, kasi noon, walang gumagamit. Pero ngayon, pag lahat gumagamit, wala ka nang edge. Sayang, kasi madali at tamad gamitin, di mo na kailangang mag-effort, titingin ka lang sa chart, di na kailangang magbasa ng 10-Q. Technical analysis talaga ang problema. Gayundin, sa nakaraang 20–30 taon, mahalaga para sa akin ang price vs. news reaction—pag may magandang balita pero di tumaas ang presyo, 90% ng cases, tapos na ang rally. Ang problema, noong 2000s, maraming matalino ang pumasok—ako lang yata ang taga-Bowdoin na nag-finance kasi bear market kami noon. Lahat ng matalino natutunan na ang technique ko, kaya di na effective. Ngayon, pag naglabas ng bad earnings, bagsak sa after-hours, pero kinabukasan, tataas ng 10%—siguradong mas mataas pa after six months. Pero ngayon, hindi na ganoon, kasi lahat marunong na. Iyan ang dalawang malaking pagbabago. Di ko sila tinalikuran, pero di na ako umaasa gaya noon.Bouzali: Parang abusado na ang mga signal na iyon. Mayroon bang ibang signal na tumaas ang halaga?Druckenmiller: Wala naman. Walang magic formula. Ang bentahe ko ay 40 years ng sugat at tagumpay, maraming pattern recognition kasi halos lahat ng bagay ay nakita ko na. Ang pinakamalaking dismaya ko, mas matalino na ako kaysa dati, mas marami akong tools, pero mas magaling akong fund manager noon kasi mas may tapang ako. Sinusubukan kong ibalik ang tapang, kasi mas masaya iyon.Bouzali: So ikaw ay umaatras?Druckenmiller: Oo, matagal na. Ako si “Taco”—hindi T, kundi DACO—Druckenmiller Always Chickens Out.Bouzali: Tungkol sa iba mo pang karanasan, meron ka bang “never give up” na attitude? Nakatulong ba ito sa iyo?Druckenmiller: Wala. Bata pa lang ako, mahilig akong maglaro kasama ang tatay at mga kapatid ko, at hindi ako marunong matalo. Mahilig ako sa laro, pero ayokong natatalo. Kaya sobrang driven ako, parang sakit na di ko alam saan galing, pero mas mabuti nang gamitin sa tama kaysa maging sagabal, kasi hindi maganda, pero ito ang totoo kong sarili.Bouzali: Yakapin mo na lang. Sa wakas, ang show na ito ay tinatawag na “Hard Lessons.” Pwede mo bang ibahagi ang isang aral sa buhay o career mo na natutunan mo sa mahirap na paraan?Druckenmiller: Sobra akong daming sugat, di mo maiisip. Alam ng lahat paano ako nag-trade sa 1999 Nasdaq bubble. Nagbenta ako sa January, tapos bumili sa tuktok. Tinatanong ako kung ano natutunan ko—wala! Alam ko na 20 years ago na di dapat ganoon, pero nadala ako ng emosyon. Iyan ang araw-araw kong laban. Dati, pag bumagsak ang performance ko, halos linggu-linggo gusto kong sumuka dahil sa anxiety. Sa career ko, natutunan ko, magpapatuloy kang magkakamali, magpapatuloy kang mag-eemote, paminsan-minsan mangyayari talaga. Pero may talento ka, kaya huwag mong pahirapan ang sarili mo ng 48 oras o higit pa. Kasi matagal ka nang nagpe-perform, mahaba na ang record mo, di na ito aksidente—bagay na 15 taon kong di pinaniwalaan. Kaya ang hard lesson ay daan-daang pagkakamali, pero sandali lang iyon. Pag bumagsak ang performance mo, kung magaling kang fund manager—madaling sabihin, mahirap gawin—tiisin mo at magpatuloy.Bouzali: So si Stan Druckenmiller ay may impostor syndrome ng 15 taon?Druckenmiller: Oo, baka mas matagal pa.Bouzali: Sa pagtatapos ng panayam, gusto kong pasalamatan ka sa iyong pagdating. Huli na kita nakilala sa career mo, pero nakakabilib ang iyong pag-iisip at trading. Napakabait mo sa oras mo, at sa ngalan ng Morgan Stanley, maraming salamat.Druckenmiller: Gaya ng sinabi ko sa simula, hindi ko ginagawa ito para sa marami. Malaki ang respeto ko sa Morgan Stanley, kaya masaya akong narito.Bouzali: Salamat, Stan.Druckenmiller: Salamat, Iliana.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

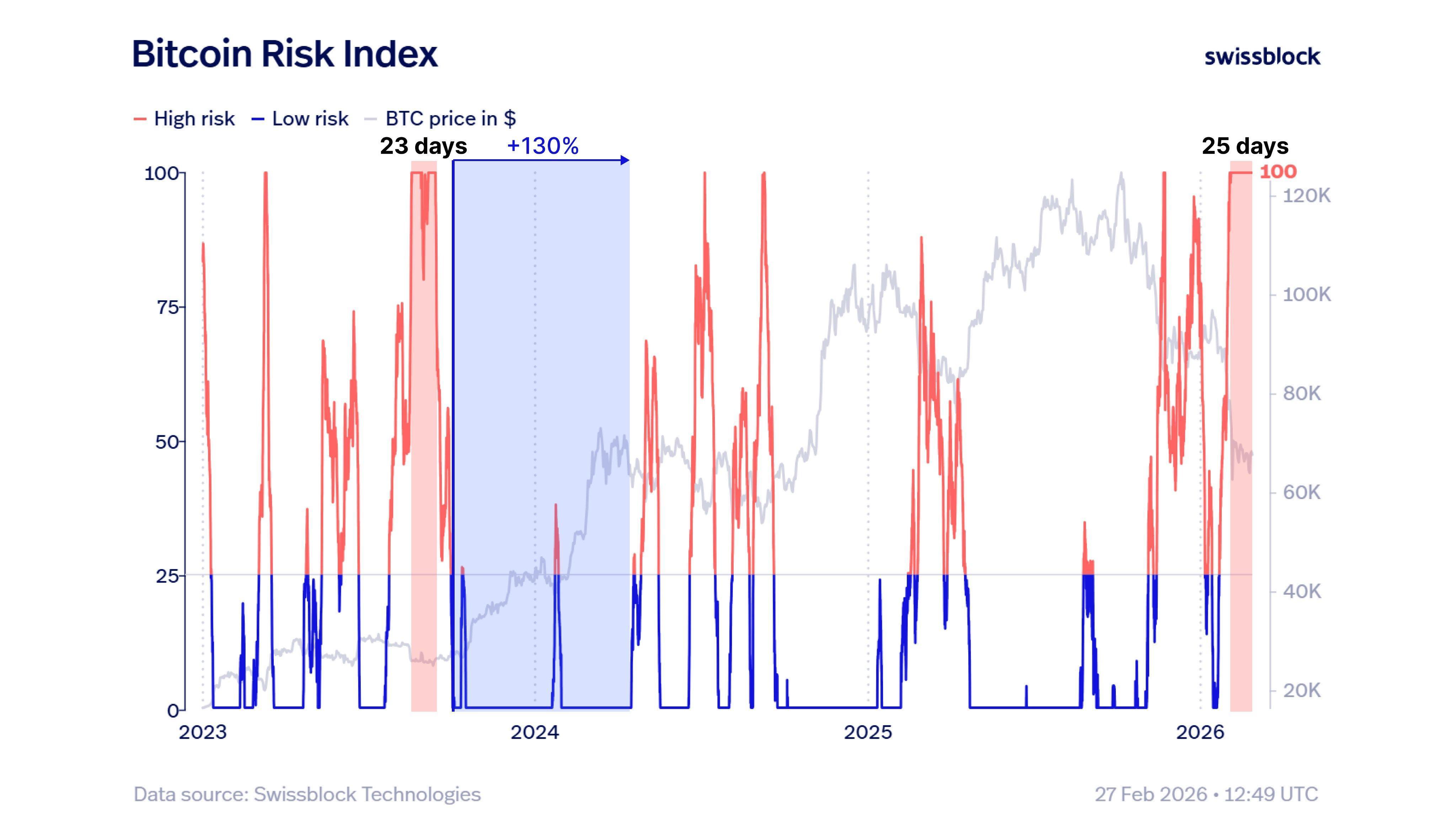

Ang fractal ng bottom ng Bitcoin ay nananawagan para sa 130% na rally, pero valid pa ba ang modelong ito sa 2026?

Paylocity: Pagsusuri sa Moat at Panloob na Halaga para sa Isang Pangmatagalang Mamumuhunan

Bull Case ng Warrior Met Coal: Isang Hindi Balanseng Supply at Demand sa 2026

Natural Resource Partners: Isang Pagsusuri ng Commodity Balance sa Cash Flow at mga Panganib sa Pamamahagi