Maselang US Treasury Bonds

Ipakita ang orihinal

By:BFC汇谈

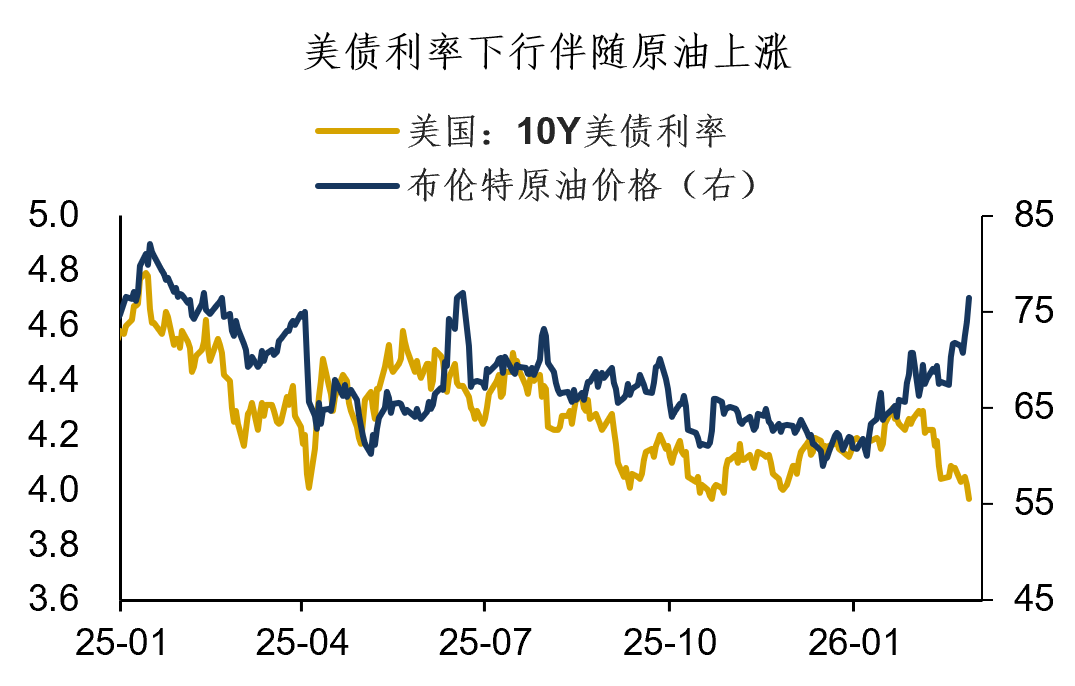

Sa kamakailang global na pamilihan ng pananalapi, maliban sa mga asset na nasa ilalim ng spotlight, may isang asset na tahimik na lumampas sa importanteng antas—ito ay ang US Treasuries. Mula Pebrero, bumaba ang yield ng US Treasuries, particular sa medium at long-term (5-10Y), na may mas malaking pagbaba. Ang 10Y US Treasury yield ay bumagsak sa ilalim ng 4.0%.Ang pagbaba ng yield ng US Treasuries sa pagkakataong ito ay may kaunting kababalaghan—ang kakaibang bahagi ay ang pagbaba ng yield ay sinabayan ng pagtaas ng presyo ng krudo.

Sa teorya, ang pagtaas ng presyo ng krudo ay tumataas ang inaasahan ng inflation, na karaniwang hindi pabor sa US Treasuries.Gayunpaman, ang espesyal na katangian ng kasalukuyang galaw ay ang pagtaas ng presyo ng langis ay hindi nagtulak ng inflation expectations, at nanatiling matatag ang US Treasuries Breakeven at Inflation Swap. Halimbawa, ang 5y5y Inflation Swap ay bumaba ng 10bp mula sa mataas na antas, at pati ang Breakeven rate ay bumaba rin.

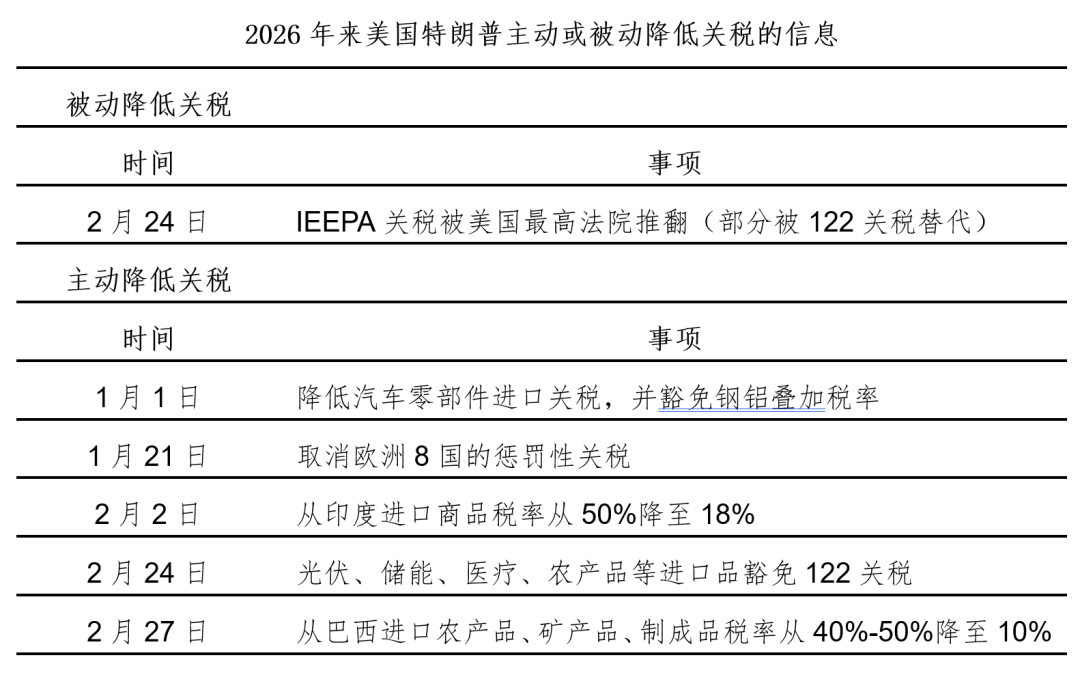

Sa teorya, ang pagtaas ng presyo ng krudo ay tumataas ang inaasahan ng inflation, na karaniwang hindi pabor sa US Treasuries.Gayunpaman, ang espesyal na katangian ng kasalukuyang galaw ay ang pagtaas ng presyo ng langis ay hindi nagtulak ng inflation expectations, at nanatiling matatag ang US Treasuries Breakeven at Inflation Swap. Halimbawa, ang 5y5y Inflation Swap ay bumaba ng 10bp mula sa mataas na antas, at pati ang Breakeven rate ay bumaba rin.  Bakit hindi masyadong naipresyo ng US Treasuries ang epekto ng inflation ng pagtaas ng presyo ng krudo? Sa aking pananaw, may ilang dahilan: Una, ang Trump administration ay kusa o sapilitan na inalis ang marami sa mga taripa, kaya bumaba ang inflation effect ng mga ito. Magmula 2026, isinasaalang-alang ang affordability, kusa nang tinanggal ng Trump administration ang maraming taripa. Bukod pa rito, ang pagkakabawi ng IEEPA tariffs ay nagdulot din ng aktwal na tax-cut effect, na tumutulong sa pagkontrol ng inflation.

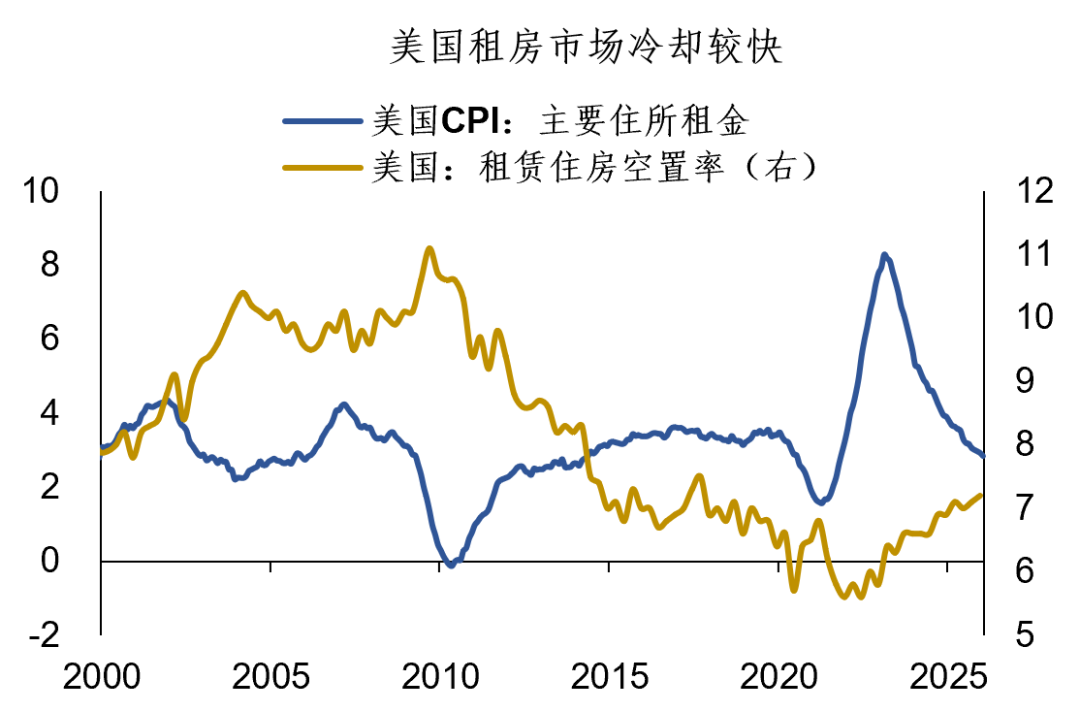

Bakit hindi masyadong naipresyo ng US Treasuries ang epekto ng inflation ng pagtaas ng presyo ng krudo? Sa aking pananaw, may ilang dahilan: Una, ang Trump administration ay kusa o sapilitan na inalis ang marami sa mga taripa, kaya bumaba ang inflation effect ng mga ito. Magmula 2026, isinasaalang-alang ang affordability, kusa nang tinanggal ng Trump administration ang maraming taripa. Bukod pa rito, ang pagkakabawi ng IEEPA tariffs ay nagdulot din ng aktwal na tax-cut effect, na tumutulong sa pagkontrol ng inflation.  Pangalawa, isang importanteng bahagi ng inflation ng US—ang inflation sa upa ng bahay—ay bumabagal. Tumaas na sa 7.2% ang vacancy rate ng paupahang bahay sa Amerika, na mas mataas pa sa antas bago mag-pandemya. Dahil mabilis na lumamig ang paupahang merkado, bumagal din ang CPI rent, kaya nakakatulong ito na i-offset ang epekto ng pagtaas ng presyo ng langis.

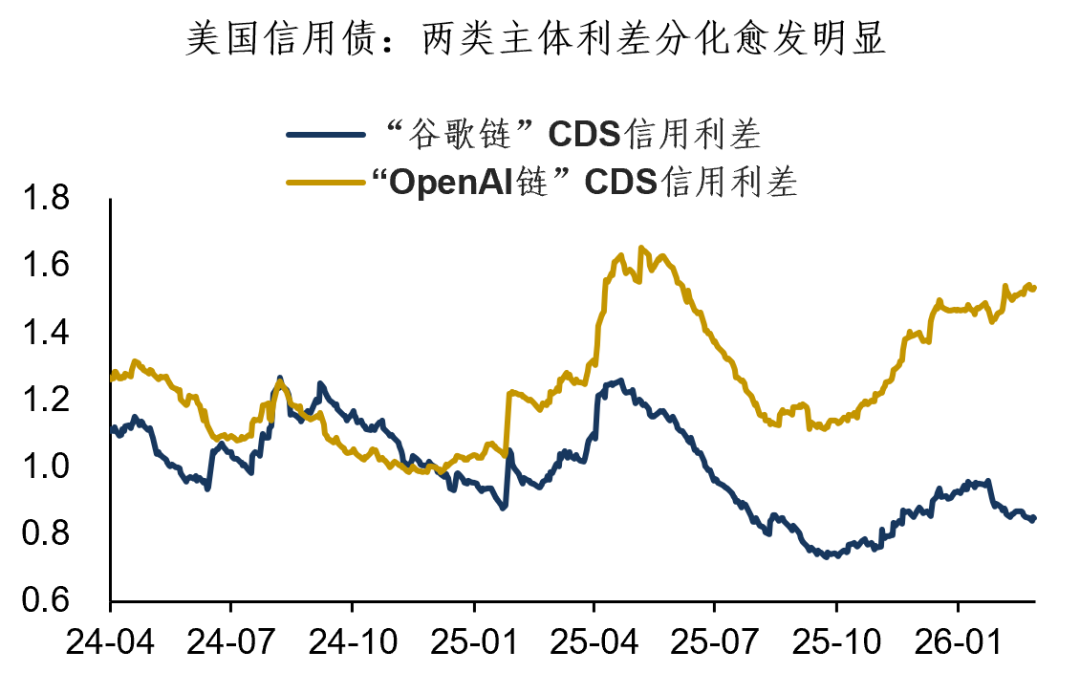

Pangalawa, isang importanteng bahagi ng inflation ng US—ang inflation sa upa ng bahay—ay bumabagal. Tumaas na sa 7.2% ang vacancy rate ng paupahang bahay sa Amerika, na mas mataas pa sa antas bago mag-pandemya. Dahil mabilis na lumamig ang paupahang merkado, bumagal din ang CPI rent, kaya nakakatulong ito na i-offset ang epekto ng pagtaas ng presyo ng langis.  Pangatlo, ang US stocks ay lalong humiwalay ng performance, bumaba ang risk appetite, kaya't bumaba rin ang pokus ng merkado sa usaping inflation. Tinalakay na natin ito noon sa "US Dollar: Nagsisimula ang Pagbabago sa US Stock Market". Kamakailan, lalong lumaki ang paghiwalay ng presyo ng mga stocks ng "Google chain" at "OpenAI chain". Bukod dito, kumalat na ang paghiwalay na ito hanggang sa credit bond market, umakyat ang Oracle CDS sa pinakamataas simula pa 2009. Ang pagbaba ng risk appetite ng US stocks ay nagdadala ng hindi direktang benepisyo sa US Treasuries.

Pangatlo, ang US stocks ay lalong humiwalay ng performance, bumaba ang risk appetite, kaya't bumaba rin ang pokus ng merkado sa usaping inflation. Tinalakay na natin ito noon sa "US Dollar: Nagsisimula ang Pagbabago sa US Stock Market". Kamakailan, lalong lumaki ang paghiwalay ng presyo ng mga stocks ng "Google chain" at "OpenAI chain". Bukod dito, kumalat na ang paghiwalay na ito hanggang sa credit bond market, umakyat ang Oracle CDS sa pinakamataas simula pa 2009. Ang pagbaba ng risk appetite ng US stocks ay nagdadala ng hindi direktang benepisyo sa US Treasuries.

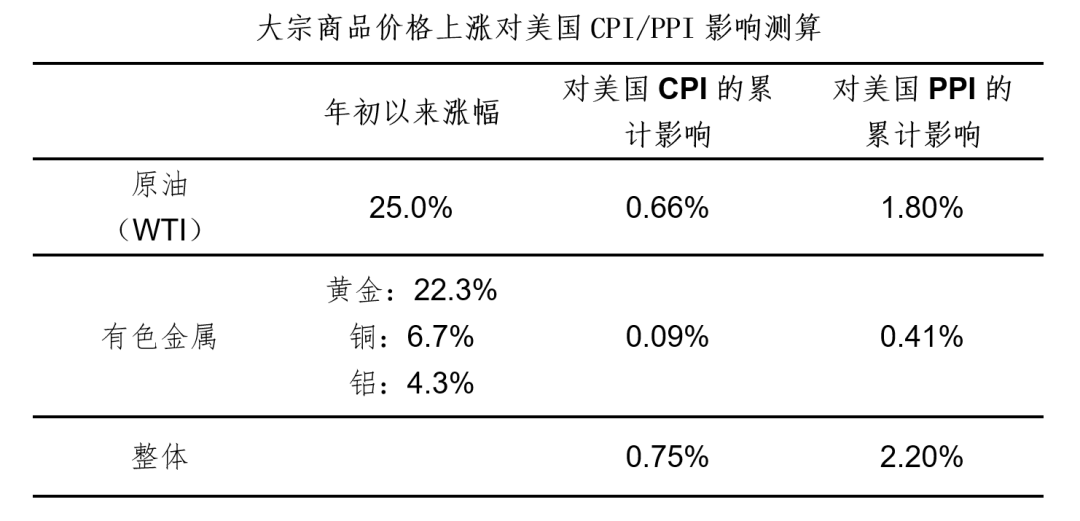

Bagamat hindi pa gaanong naipapresyo ng US Treasuries ang epekto ng pagtaas ng presyo ng langis, naniniwala akong simula Marso ay unti-unti nang lilitaw ang epekto nito sa inflation. Sapagkat ang January US CPI ay tumapat sa pansamantalang mababang antas ng presyo ng langis, at sa paglabas ng susunod na data ng inflation, tataas ang panganib ng pag-akyat ng CPI. Ayon sa aming pagkalkula, ang epekto ng pagtaas ng presyo ng mga commodities (kabilang ang langis, tanso, ginto, atbp) ay magdadagdag ng mga 0.7% sa US CPI at mga 2.2% sa US PPI, at mararamdaman ito sa mga susunod na buwan.

Bagamat hindi pa gaanong naipapresyo ng US Treasuries ang epekto ng pagtaas ng presyo ng langis, naniniwala akong simula Marso ay unti-unti nang lilitaw ang epekto nito sa inflation. Sapagkat ang January US CPI ay tumapat sa pansamantalang mababang antas ng presyo ng langis, at sa paglabas ng susunod na data ng inflation, tataas ang panganib ng pag-akyat ng CPI. Ayon sa aming pagkalkula, ang epekto ng pagtaas ng presyo ng mga commodities (kabilang ang langis, tanso, ginto, atbp) ay magdadagdag ng mga 0.7% sa US CPI at mga 2.2% sa US PPI, at mararamdaman ito sa mga susunod na buwan.  Sa kabuuan, sa hinaharap na mga buwan, may panganib na tumaas ang US inflation, bagamat maraming salik ang nagsasanga-sanga kaya hindi matiyak kung gaano kalaki ang itataas nito. Ang nakasisiguradong bagay ay sapat na ang panganib sa larangan ng inflation upang gawing “mas litong” ang Federal Reserve. Sa antas ng 4.0%, madaling magkaroon ng hindi pagkakaunawaan sa US Treasuries, maaaring magkaiba ang konklusyon depende kung ang tanaw ay para sa pagpili ng asset o para sa trading. Para naman sa foreign exchange market, mas malinaw ang epekto ng mataas na presyo ng langis: Ang mataas na presyo ng langis ay palaging hindi pabor sa euro, at pabor sa US dollar… Buod ng ibinahagi ngayong araw: 1. Ang 10Y US Treasury yield ay bumagsak sa 4.0%. Kakaiba ang paggalaw ng yield ng US Treasuries sa pagkakataong ito dahil sinabayan ng patuloy na pagtaas ng presyo ng langis, nanatiling matatag ang Breakeven at Inflation Swap, at hindi naipresyo ng US Treasuries ang epekto ng presyo ng langis sa inflation; 2. Ilang obserbasyon: Kusa o sapilitang inalis ng Trump administration ang maraming taripa, kaya bumaba ang epekto nito sa inflation. Ikalawa, bumabagal ang mahalagang bahagi ng inflation, ang inflation sa upa ng bahay. Ikatlo, lalong naghiwalay ang US stocks at bumaba ang risk appetite, na nagbunsod ng pagbaba ng pokus ng merkado sa isyu ng inflation. Dapat tandaan na simula Marso, unti-unting lilitaw ang epekto ng pagtaas ng presyo ng langis sa inflation, at tiyak na may panganib sa inflation side na sapat upang gawing “mas litong” ang Federal Reserve; 3. Sa aking pananaw, madaling magkaiba ng opinyon sa US Treasuries sa antas na 4.0%, maaaring magkaiba talaga ang konklusyon sa asset allocation view o trading view. Ngunit sa foreign exchange market, mas malinaw ang ekspektasyon: Ang mataas na presyo ng langis ay palaging hindi pabor sa euro at mas pabor sa US dollar…

Sa kabuuan, sa hinaharap na mga buwan, may panganib na tumaas ang US inflation, bagamat maraming salik ang nagsasanga-sanga kaya hindi matiyak kung gaano kalaki ang itataas nito. Ang nakasisiguradong bagay ay sapat na ang panganib sa larangan ng inflation upang gawing “mas litong” ang Federal Reserve. Sa antas ng 4.0%, madaling magkaroon ng hindi pagkakaunawaan sa US Treasuries, maaaring magkaiba ang konklusyon depende kung ang tanaw ay para sa pagpili ng asset o para sa trading. Para naman sa foreign exchange market, mas malinaw ang epekto ng mataas na presyo ng langis: Ang mataas na presyo ng langis ay palaging hindi pabor sa euro, at pabor sa US dollar… Buod ng ibinahagi ngayong araw: 1. Ang 10Y US Treasury yield ay bumagsak sa 4.0%. Kakaiba ang paggalaw ng yield ng US Treasuries sa pagkakataong ito dahil sinabayan ng patuloy na pagtaas ng presyo ng langis, nanatiling matatag ang Breakeven at Inflation Swap, at hindi naipresyo ng US Treasuries ang epekto ng presyo ng langis sa inflation; 2. Ilang obserbasyon: Kusa o sapilitang inalis ng Trump administration ang maraming taripa, kaya bumaba ang epekto nito sa inflation. Ikalawa, bumabagal ang mahalagang bahagi ng inflation, ang inflation sa upa ng bahay. Ikatlo, lalong naghiwalay ang US stocks at bumaba ang risk appetite, na nagbunsod ng pagbaba ng pokus ng merkado sa isyu ng inflation. Dapat tandaan na simula Marso, unti-unting lilitaw ang epekto ng pagtaas ng presyo ng langis sa inflation, at tiyak na may panganib sa inflation side na sapat upang gawing “mas litong” ang Federal Reserve; 3. Sa aking pananaw, madaling magkaiba ng opinyon sa US Treasuries sa antas na 4.0%, maaaring magkaiba talaga ang konklusyon sa asset allocation view o trading view. Ngunit sa foreign exchange market, mas malinaw ang ekspektasyon: Ang mataas na presyo ng langis ay palaging hindi pabor sa euro at mas pabor sa US dollar…

0

0

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

PoolX: Naka-lock para sa mga bagong token.

Hanggang 12%. Palaging naka-on, laging may airdrop.

Mag Locked na ngayon!

Baka magustuhan mo rin

EUR/USD: Sinusuportahan ng pagbabago sa inaasahan sa rate ng ECB – ING

101 finance•2026/03/06 08:40

Ibinaba ng B.Riley ang stock ng Brilliant Earth dahil sa presyon ng gastos sa mga metal

Investing.com•2026/03/06 08:08

$25 Target ng Barclays: Pagsusuri sa Pagbabago ng Istruktura ng Hims & Hers Pagkatapos ng GLP-1

101 finance•2026/03/06 08:00

Trending na balita

Higit paMga presyo ng crypto

Higit paBitcoin

BTC

$70,988.76

-1.57%

Ethereum

ETH

$2,077.06

-1.31%

Tether USDt

USDT

$1.0000

-0.01%

BNB

BNB

$644.94

-1.01%

XRP

XRP

$1.4

-0.80%

USDC

USDC

$0.9999

-0.00%

Solana

SOL

$88.45

-1.97%

TRON

TRX

$0.2857

+0.54%

Dogecoin

DOGE

$0.09315

-2.64%

Cardano

ADA

$0.2691

-0.80%

Paano magbenta ng PI

Inililista ng Bitget ang PI – Buy or sell ng PI nang mabilis sa Bitget!

Trade na ngayon

Hindi pa Bitgetter?Isang welcome pack na nagkakahalaga ng 6200 USDT para sa mga bagong Bitgetters!

Mag-sign up na