Talumpati ng Pangalawang Tagapangulo para sa Pangangasiwa Bowman tungkol sa katatagan ng likwididad, katatagan ng pananalapi, at ang papel ng Federal Reserve

2026/03/03 13:53

2026/03/03 13:53Marso 03, 2026

Liquidity Resiliency, Financial Stability, at ang Papel ng Federal Reserve

Pangalawang Tagapangulo para sa Supervision Michelle W. Bowman

Sa The Roundtable on Liquidity and Lender of Last Resort na inisponsoran ng Committee on Capital Markets Regulation, Washington, D.C.

Magandang umaga. Isang kasiyahan na makasama kayo ngayong umaga upang simulan ang ating talakayan tungkol sa bank liquidity framework. Si Hal at ang kanyang koponan ay naghanda ng mga mahuhusay na panel na magpapalawak ng ating pananaw habang isinusuri natin ang mga posibleng pag-adjust sa balangkas na ito. Ang mga pananaw ng panelists—kasama ang mga akademiko, kalahok sa merkado, at kapwa tagapagpatupad ng polisiya—ay magpapalalim sa ating pag-unawa sa mga komplikadong isyung ito at, higit sa lahat, hamunin tayong mag-isip nang kritikal kung ang kasalukuyang balangkas ay gumagana ayon sa inaasahan.

Tinitiyak ng liquidity ng bangko na nananatiling matatag ang sistemang pang-bangko.

Ang mga regulasyong kinakailangan kabilang ang liquidity coverage ratio (LCR) at net stable funding ratio (NSFR) ay idinisenyo upang matiyak na ang mga posibleng pag-withdraw ng cash at mga obligasyong bayaran ay matutugunan sa pamamagitan ng on balance sheet holdings. Ang internal liquidity stress testing at resolution planning ay dinisenyo rin upang obligahin ang mga bangko na tasahin ang kanilang liquidity positions, bilang paghahanda sa pag-momonetize ng mga asset sa ilalim ng may stress na kondisyon. Sa teorya, ang mga kinakailangang ito ay dapat magtulungan upang mabawasan ang panganib ng pagkabigo ng isang bangko dulot ng kakulangan ng liquidity upang matugunan ang mga umiiral na obligasyong pagbayad at inaasahang paglabas ng pera.Labinlimang taon pagkatapos ng GFC, kailangan nating malaman kung ang mga kasangkapang ito ay nagbibigay ba ng ipinangakong resiliency o kung nakalikha tayo ng balangkas na maganda lamang sa papel ngunit bigong matukoy ang mga kahinaang lumalabas sa panahon ng stress. Panahon na para lumampas sa tanong na sumusunod lang ba ang mga bangko, at sa halip itanong natin kung ang pagsunod ba ay talagang nagsasalin sa resiliency.

Ngayong araw ay susuriin ko ang kasalukuyang liquidity framework, at pagkatapos ay tatalakayin ang mga konsiderasyong may kaugnayan sa reporma—at ang mga prinsipyo na dapat gumabay sa ating gawain. Tatapusin ko sa maikling talakayan hinggil sa discount window at mas malawak na implikasyon para sa balance sheet ng Fed. Walang duda, ito ay mga mahihirap na usapin, ngunit kung tunay tayong nakatuon sa pagbuo ng mas matibay na sistema ng pagbabangko, kailangang tukuyin natin kung ano ang gumagana at ano ang maaaring mapabuti sa ating kasalukuyang pamamaraan.

Ang Kasalukuyang Liquidity Framework

Ang prudential liquidity framework ay nakasalalay sa tatlong pangunahing sangkap: 1) ang LCR at NSFR ay nagtatakda ng mga kwantitatibong pamantayan para sa liquid assets at stable funding; 2) ang internal liquidity stress testing (ILST) ay obligadong tasahin ng mga bangko ang liquidity needs sa ilalim ng adverse scenarios; at 3) ang resolution planning ang nangangasiwa kung paano pamahalaan ng mga kompanya ang liquidity sa oras ng distress o pagka-bankrap. Ang mga kasangkapang ito, na binuo bilang tugon sa financial crisis noong 2008, ay idinisenyo upang magtulungan na matiyak na kayang harapin ng mga bangko ang biglaang pag-withdraw at mga matagalang kaguluhan sa merkado.

Ang LCR ay idinisenyo upang itaguyod ang panandaliang liquidity resilience sa pamamagitan ng pag-obliga sa mga bangko na maghawak ng high-quality liquid assets (HQLAs) para matugunan ang inaakalang net cash outflow sa loob ng 30-araw na panahon.

Ang mga asset na ito, na may regulatory haircuts, ay madaling maikumberte sa cash na nagpapahintulot sa mga bangko na matugunan ang panandaliang pangangailangan sa liquidity nang hindi nangangailangan ng emergency borrowing.Hindi isinasaalang-alang ng framework kung paano talaga umuugali ang mga bangko sa panahon ng stress. Malakas ang insentibo ng mga bangko na ikumberte ang mga hindi masyadong likidong asset, gaya ng mga pautang, sa cash para matugunan ang mga pag-withdraw at obligasyong bayaran. Palagian silang nagsasanga ng collateral para makakuha ng liquidity sa pamamagitan ng Federal Home Loan Bank (FHLB) advances. Ngunit, hindi kinikilala ng LCR ang collateral na ito sa ilang dahilan, kabilang ang kawalang katiyakan sa availability at valuation.

Ang discount window ng Federal Reserve ay nagbibigay-daan din sa mga bangko na i-pledge ang mga illiquid asset kapalit ng cash sa panahon ng mga kaguluhan sa merkado, at tumatanggap pa ng mas malawak na hanay ng collateral kumpara sa FHLBs. Ngunit, kung epektibo nga ba ang discount window bilang mapagkakatiwalaang liquidity backstop ay nangangailangan ng masusing pagsusuri.

Sa aktwal, ang liquidity framework ay lumilikha ng dalawang problema. Sa mga normal na panahon, sobra ang paglalaan ng mga bangko sa HQLAs dahil kailangang patunayan na ang liquidity needs ay kayang tugunan mula sa kanilang sariling balance sheet resources. Sa parehong pagkakataon, ang mga tradisyunal na pinagkukunan ng liquidity mula sa Federal Reserve—tulad ng daylight overdrafts, discount window, at standing repo facilities—ay may stigma o negatibong pananaw. Binabawasan nito ang kapasidad ng bangko na magpautang at suportahan ang kanilang mga komunidad.

Sa panahon ng stress, nagiging pro-cyclical ang framework. Ang mga bangkong nagpapanatili ng HQLAs sa o lampas sa 100 porsyento ng inaakalang outflow ay madalas mag-atubiling gamitin ito dahil sa pangamba na bababa sila sa minimum na LCR. Nagiging isang buffer na hindi magalaw ang LCR. Ang pag-aatubiling ito ay nagpapalala sa stress, kaya napipilitan ang mga bangko na ikumberte ang mga hindi masyadong likidong asset sa cash para matugunan ang mga obligasyon.

Mga Konsiderasyon sa Liquidity Regulation

Ang mga liquidity requirements ay lumilikha ng insentibo na nakakaapekto sa pag-uugali ng bangko. Sa aktwal, minamaliit ng regulatory requirements ang dami ng liquid assets na aktwal na kailangan ng mga bangko na panatilihin sa araw-araw at pinipigilan ang kanilang opsyon sa panahon ng stress. Sa kabuuan, ang liquidity framework ay nagdudulot ng malakas na insentibo para sa mga bangko na mag-"liquidity hoarding," kung saan nag-iipon sila ng liquid assets nang higit sa kinakailangan o nararapat para sa kanilang patuloy na operasyon at posibleng stressed outflows sa loob ng 30 araw. Ang sobrang paghawak ng liquidity resources ay maaaring magdulot ng hindi kinakailangang gastos sa sistema ng pagbabangko at sa mas malawak na ekonomiya ng U.S.

Habang isinasaalang-alang natin ang mga pagbabago, kailangan nating masusing tasahin ang mga magiging resulta—maging ito man ay inaasahan o hindi inaasahan.

Papel ng Federal Reserve at ang Epekto sa Balance Sheet

Mahalaga ang ginagampanang papel ng Federal Reserve sa liquidity ng sistema ng pagbabangko. Simula 2003, ang discount window natin ay tumatakbo sa pamamagitan ng dalawang pasilidad, primary credit para sa mga matatag na bangko at secondary credit na may mas mahigpit na kondisyon.

Tulad ng nakita natin, iniiwasan ng mga bangko ang discount window, kahit sa mga panahong may stress, dahil sa stigma na dulot ng pagpapaalam at mas mataas na gastos sa paghiram. Ang lingguhan at kolektibong pagdedeklara ay nagpapangyari na ma-detect ito ng merkado. Ang higit sa market rate na interest ay nagiging mahal ang paghiram, kahit para sa testing lamang. Tinuturing ng mga merkado ang anumang paggamit nito bilang senyales ng kahinaan. Ang mga elementong ito ay nakaka-discourage sa mga bangko na gamitin ang pasilidad lalong-lalo na kapag ito ang pinakakailangan.

Ang discount window ng Federal Reserve ay isang kritikal ngunit hindi lubos na nagagamit na kasangkapan, isa na nangangailangan ng pundamental na reporma para magampanan ang tunay nitong layunin. Dapat itong magsilbing liquidity backstop na may consistent na patakaran, proseso, at pamamaraan. Sa kasalukuyan, ang bawat isa sa 12 Reserve Banks ay may sariling patakaran at proseso at may independiyenteng kakayahan gumawa ng lending decisions—desisyon na maaaring magkaiba-iba sa pagitan ng Reserve Banks kahit na magkatulad ang kalagayan ng mga nangangailangan ng pautang at collateral. Ang fragmentation na ito ay lumilikha ng hindi katiyakan para sa mga nanghihiram, ngunit maaari rin nitong palalain ang mga kahinaan sa sistema ng pagbabangko.

Pagkatapos ng ilang taon ng kinikilalang mga depekto, hindi pa rin natin naitatama ang mga kilalang kahinaang ito. Malinaw ang mga epekto. Gumagawa ang mga bangko ng dagdag na buffers sa pamamagitan ng pag-iipon ng mataas na kalidad na liquid assets sa halip na ipautang ang mga ito. Ang liquidity hoarding na ito ay nagpapababa sa kakayahan magpautang sa ekonomiya. Bukod dito, sa pagtaas ng demand para sa reserves, kinakailangan nitong panatilihin ng Fed ang isang mas malaking balance sheet upang matugunan ang demand na iyon.

May ilan na nakakakita ng tensyon sa pagitan ng kasangkapan sa pagpapatupad ng polisiya sa pananalapi at mga layunin ng regulasyon. Para sa akin, dapat magkatugma ang mga layuning ito kung iimodernize natin ang discount window upang magsilbi itong epektibong liquidity backstop, sa halip na isang theoretical option lamang.

Pangwakas na Kaisipan

Umaasa ako na ang talakayan ngayong araw ay magdulot ng pagkakataong mapalalim pa ang usapan sa mga isyung ito. Hal, pinahahalagahan ko ang iyong paanyaya upang simulan ang isang bukas at transparent na diskusyon tungkol sa paksang ito. Inaasahan kong mas mapalalim ang pag-unawa sa mga konsiderasyon na maaaring humantong sa atin sa alternatibong mga pamamaraan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

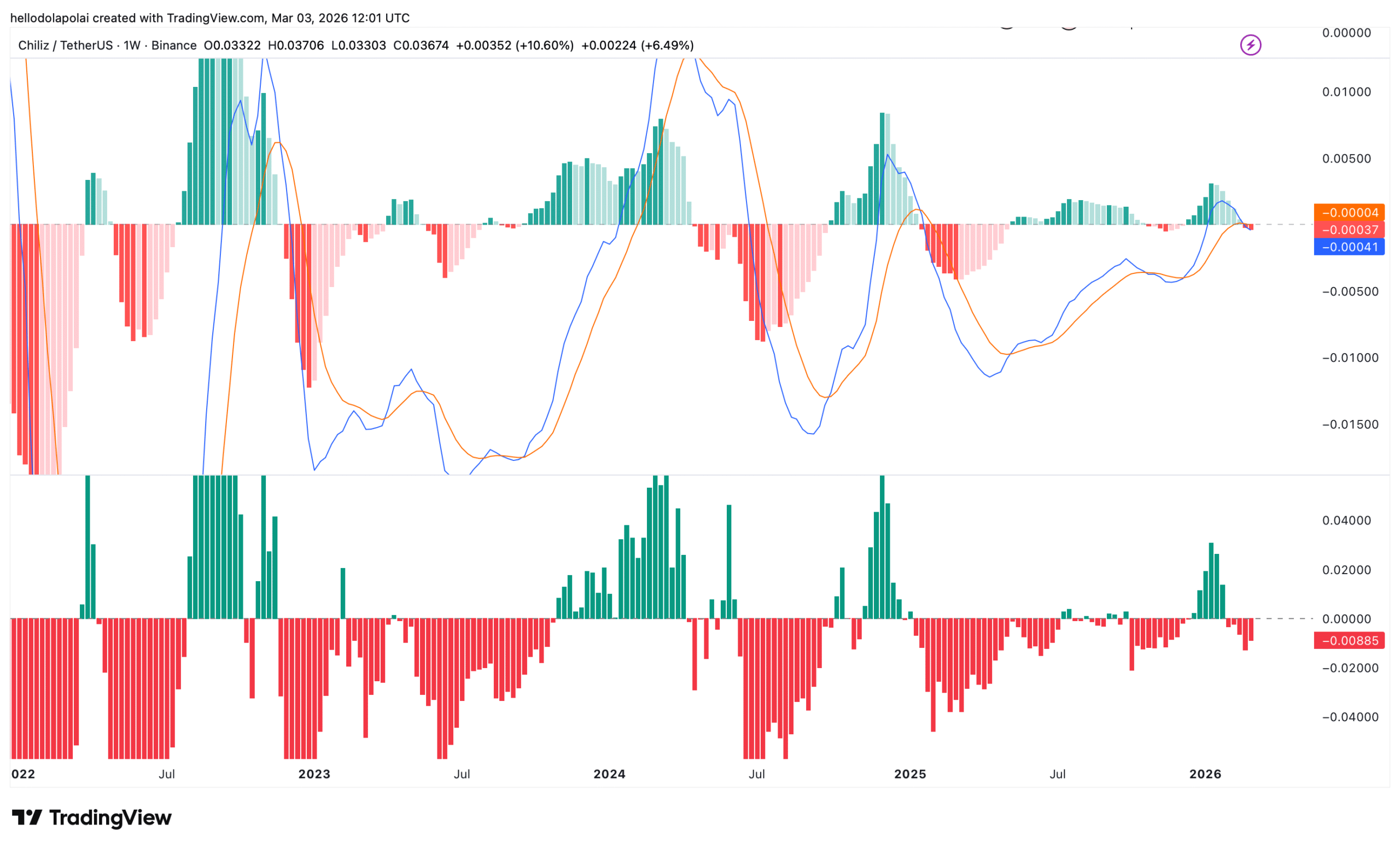

Malapit nang maabot ng Chiliz ang mahalagang resistance: Ano ang nasa likod ng marupok na rally ng CHZ?

Marvell: "Buy the Dip" Alpha ni Cramer laban sa "Lost Deal" Ingay

Ang OFC Catalyst ng Lumentum: Isang Stratihikong Hakbang na Lumalarga Kasabay ng Paglago ng AI Infrastructure

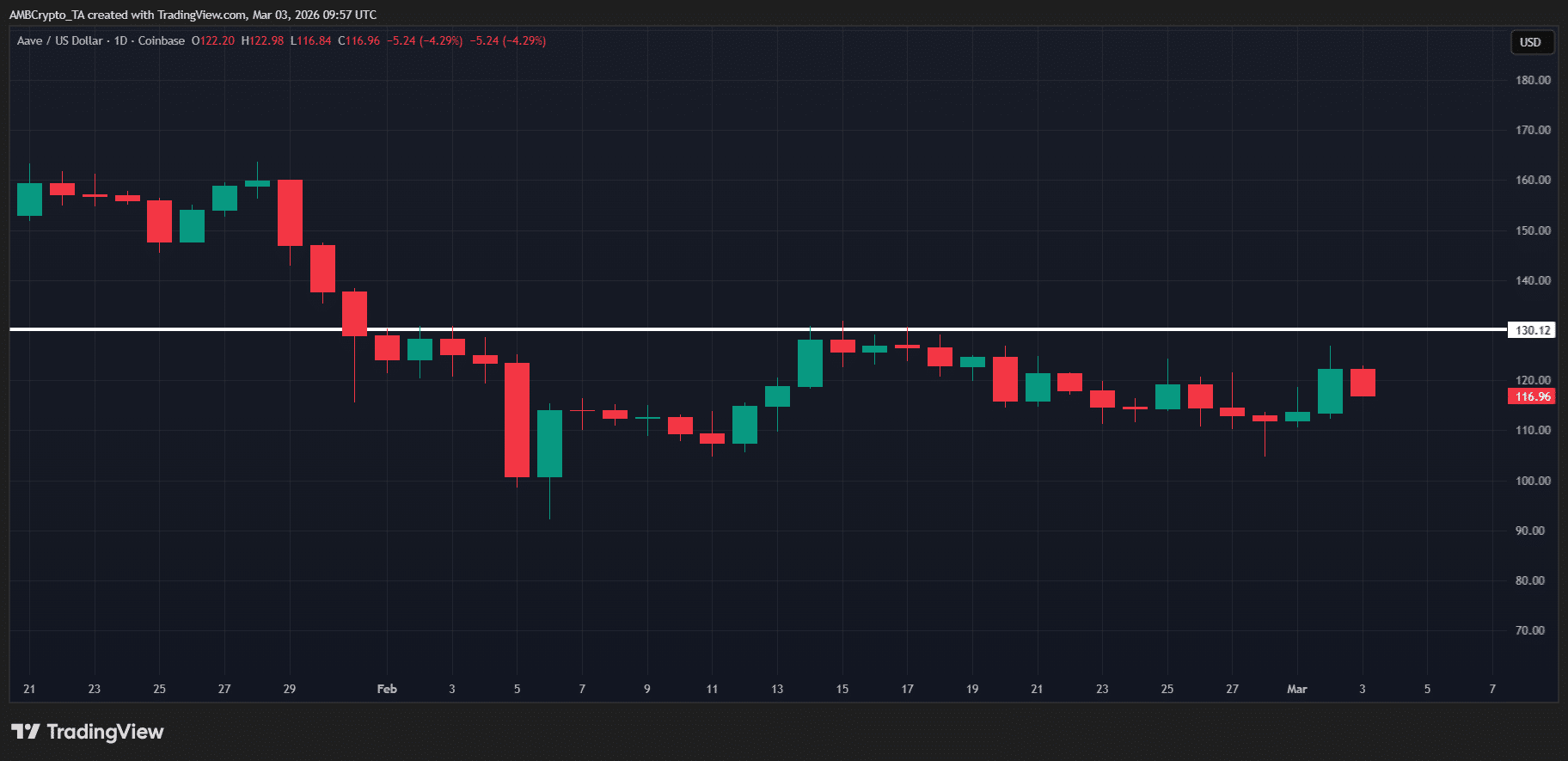

Tumaas ng 7% ang AAVE dahil sa $42.5 mln na pampasigla ng pamahalaan – Kaya ba nitong lampasan ang $130?