Nagsisimula pa lang ba ang krisis sa natural gas sa Europa? Morgan Stanley: Kasalukuyang naka-presyo lamang para sa 1-2 linggong pagkaantala, kung titigil ang produksyon ng Qatar ng ilang buwan, posibleng dumoble pa ang presyo!

Ang merkado ng natural gas sa Europa ay kasalukuyang nire-reprice ang epekto ng geopolitical na kaguluhan sa Gitnang Silangan.

Ayon sa Trading Desk, iniulat ng pinakabagong ulat ng Morgan Stanley na ang benchmark ng natural gas sa Europa na TTF ay tumaas nang malaki kasunod ng paghinto ng pag-transport ng LNG sa Strait of Hormuz at balita ng paghinto ng produksyon sa Qatar Ras Laffan, ngunit ang kasalukuyang presyo ay nagpapakita lamang ng inaasahang pagkaantala ng 1 hanggang 2 linggo (benchmark scenario). Ngunit sa matinding pangyayari, kung ang paghinto ng produksyon ng Ras Laffan ay umabot ng ilang buwan, may panganib na ang TTF ay umakyat hanggang 100 euro, at ang sitwasyon ay maaaring maging katulad ng masikip na merkado noong 2022.

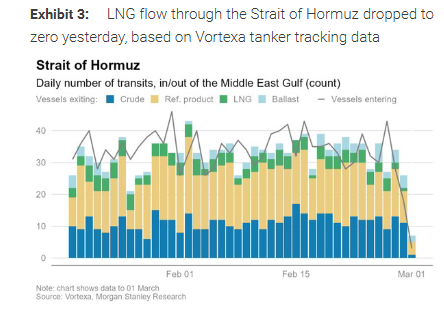

Ang pinakahuling pagkaabala ay nagmumula sa kombinasyon ng supply at logistics. Batay sa Vortexa tanker tracking data, bumaba ang LNG traffic sa Strait of Hormuz hanggang zero sa isang punto, kasabay ng balita na tumigil ang pinakamalaking LNG facility sa mundo ng Qatar Energy, dahilan upang tumaas ng 60% ang TTF sa loob ng dalawang araw.

Sa benchmark scenario nito, tinatayang ng Morgan Stanley na ang market ay naka-presyo base sa "1 hanggang 2 linggong pagkaantala sa Gulf LNG export." Itinaas ng institusyon ang pansamantalang pagtataya sa TTF sa humigit-kumulang 45 euro/MWh, at kung mabilis na makakarecover ang produksyon sa Qatar at unti-unting mabubuksan ang Strait, maaaring manatili sa 45–50 euro/MWh ang presyo ng TTF sa malapit na panahon.

Para sa Europa, naniniwala ang Morgan Stanley na mas matatag na ngayon ang pundasyon ng Europa kaysa noong 2022, at maliit lamang ang bahagi ng Qatar LNG sa kabuuang supply ng Europa. Kung magpapatuloy ang kaguluhan sa Gitnang Silangan, kahit pasukin ng Europa ang kompetisyon kontra Asya sa pag-angkin ng LNG, hindi ito kasing lala ng supply-demand imbalance noong 2022.

Pagsasabay ng "shutdown" ng Strait at paghinto ng Ras Laffan, lumalala ang pag-aalala sa supply

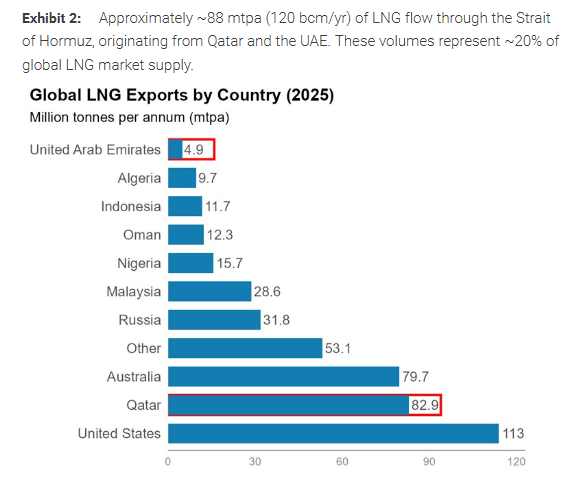

Ayon sa ulat ng Morgan Stanley noong Marso 3, mayroong halos 88 milyong tonelada (mga 120 bilyong cubic meter/bawat taon) ng LNG kada taon na dinadaan sa Strait of Hormuz, katumbas ng 20% ng pandaigdigang LNG supply, pangunahin mula Qatar at United Arab Emirates. Di tulad ng krudo, ang natural gas mula Qatar at UAE ay walang alternatibong ruta palabas; kung hindi na madaanan ng mga oil tanker ang Strait, mahihirapang hanapan ng solusyon ang supply shock.

Mas naging sensitibo ang market dahil mismo sa paghinto ng Ras Laffan. Ipinunto ng Morgan Stanley na may 14 na liquefaction production lines ang Ras Laffan, may taunang kapasidad na 77 milyong tonelada, pinakamalaking LNG export facility sa mundo. Ayon sa maraming media, ito ay inatake ng drone, pero ayon sa Energy Aspects, isang energy research consultancy, maaaring dulot ito ng pagkaantala sa shipping at limitadong storage kaya napilitang magbawas ng produksyon o mag-shutdown ang Qatar Energy. Anuman ang dahilan, bibihira ang ganito kalaking scale ng shutdown sa industriya, kaya ang timeline ng muling operasyon ang magiging pangunahing salik sa path ng presyo.

Bukod sa Qatar, mayroon ding pagkaabala sa suplay ang Israel noong katapusan ng linggo. Ayon sa ulat, noong Pebrero 28 ay inutusan ng pamahalaan ng Israel ang Leviathan at Karish gas fields na pansamantalang huminto, habang ang Tamar ay patuloy pang nag-ooperate, dahilan ng pagtigil ng export papuntang Egypt at Jordan, ngunit bahagyang naibalik noong Marso 2. Tinatayang ng Morgan Stanley na ang agarang epekto sa Egypt ay maaaring nasa 200–300 milyon cubic meter/araw. Ayon sa datos mula sa Platts, nag-anunsyo ang Egypt ng LNG tender dahil sa pagkaantala mula Israel pipeline gas, planong bumili ng 20 na barko mula Hunyo hanggang Setyembre at dagdag na 3 barko sa Marso.

Bakit mas matindi ang reaksyon ng TTF: mahigpit na balanse, maliit na buffer, mahirap baguhin ang ruta

Nagbigay ng apat na paliwanag ang Morgan Stanley kung bakit mas malaki ang volatility ng natural gas kumpara sa crude oil.

Una, mas "mahigpit" na ang mga pangunahing salik bago ang insidente. Ayon sa ulat, halos balanse na ang global LNG market nitong mga nakaraang buwan, kaunti ang karagdagang supply tuwing taglamig, habang ang demand mula Europa at Asya ay lumalakas taon-taon. Sa Europa, dahil sa malakas na pangangailangan sa pagpainit at kuryente, at mabagal na pagpasok ng LNG imports, ang imbentaryo ay nasa mababang antas sa nakaraang 10 taon.

Ikalawa, talagang nagkaroon ng substantial na pagkabawas sa supply ng natural gas, hindi lang pagkaantala sa logistics. Ang paghinto ng Ras Laffan at mga gas field ng Israel ay nagbawas ng aktwal na volume ng supply, kaya mas obvious ang epekto.

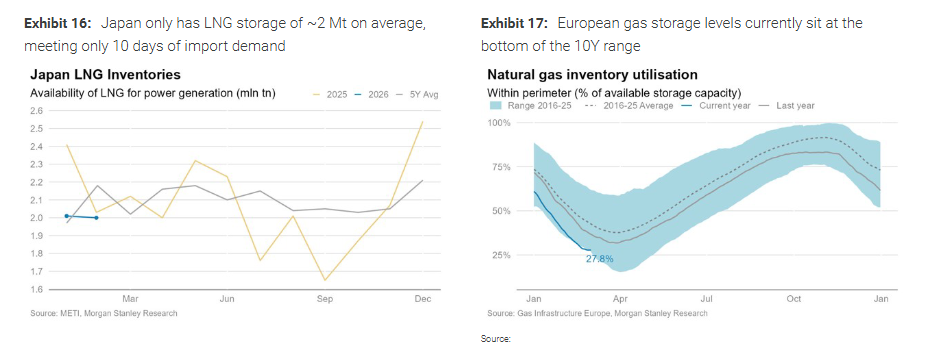

Ikatlo, manipis ang system buffer at mahirap baguhin ang ruta. Binanggit sa ulat na mahirap mag-imbak ng LNG, limitado ang araw ng LNG stocks ng pangunahing importer tulad ng Japan, na tumatagal lang nang mga 10 araw; at walang alternatibong ruta papalabas ng Qatar at UAE. Ang ibang pangunahing supplier sa Europa ay wala ring "ekstra," dahil nasa mataas na antas na ang produksyon sa Norway at North Africa.

Ikaapat, bago mangyari ang insidente, mababa lang ang risk premium ng TTF sa geopolitical risk. Sa pagtataya ng Morgan Stanley, noong Pebrero 27, mga 2-3 euro/MWh lang ang risk premium na naka-precio sa TTF, na nangangahulugang mababa pa sa 10% ang inaasahang posibilidad ng matinding pagkaantala, kumpara sa mas mataas na risk premium sa crude oil. Kaya, pangunahing nagkaroon ng "catch up" repricing ang natural gas matapos ang insidente.

Scenario analysis: Benchmark pricing 1-2 linggo, nakasalalay sa window ng restart ng Ras Laffan

Naniniwala ang Morgan Stanley na kasalukuyang nasa "Scenario 2" ang market, ibig sabihin 1 hanggang 2 linggo ang tuloy-tuloy na pagkaantala, na siyang benchmark scenario.

-

Scenario 1 (24–48 oras): Kung makakabawi agad sa loob ng 48 oras ang produksyon at export ng Qatar, puwedeng bumaba ang TTF sa 35 euro/MWh sa loob ng 2-3 linggo. Ayon sa ulat, kaya ng Qatar na i-restart ang liquefaction sa loob ng 3-6 na oras, kaya feasible ang agarang recovery.

-

Scenario 2 (1–2 linggo, benchmark): Ang pangunahing epekto ay tinatawag na "shock sa fleet efficiency." Sa kalkulasyon, kung humaba ng isang linggo ang average na 18 araw na voyage, malaki ang mababawas sa fleet capacity, dahilan para mawalan ang global market ng mga 7% ng carrying capacity, katumbas ng mga 2.8 Mt/buwan na delivery. Sa presyuhan, TTF ay inaasahang maglalaro sa 45–50 euro/MWh, at JKM mga $16–18/MMBtu. Dahil halos 89% ng apektadong volume ay papunta sana sa Asya, magiging mas direktang kompetisyon ang Asian restocking at European demand, na magtutulak pa sa TTF sa mas mataas na presyo.

Sa benchmark scenario na ito, tinataya ng Morgan Stanley na maaaring mawalan ang Europa ng 2.3 milyong toneladang LNG kada buwan (kabilang ang napunta sa Asya at nabawas na direct delivery sa Europa), bumaba ang inventory trajectory. Kung bumalik na sa normal sa katapusan ng Marso, aabot pa rin sa 70%-75% ang inventory pagpasok ng tag-init, kaya magkukunsentra ang price pressure sa unahan ng curve, ngunit hindi agad mawawala ang risk premium.

Kung magtagal ang shutdown sa Qatar: isang buwan 60–80, mahigit pa mas malapit sa 2022 squeeze

Naka-focus ang Morgan Stanley sa tail risk ng tagal ng paghinto ng Ras Laffan.

-

Scenario 3 (matinding pagkaantala ng isang buwan): Kung tumagal ang shutdown ng Strait ng ilang linggo kasama ang paghina ng supply mula Ras Laffan at UAE Das Island, aabot sa 6.8 Mt buwanang global LNG supply loss. Tinatayang mahihirapan ang Europa ng hanggang 5.5 Mt kada buwan, puwedeng sumipa ang TTF sa 60–80 euro/MWh para magdulot ng demand destruction at maibalik ang balanse.

-

Scenario 4 (Ras Laffan shutdown ng ilang buwan): Sabi sa ulat, madalas ay matagal bago mapagana muli ang malalaking LNG facilities, gaya ng nangyari sa Freeport LNG at Hammerfest LNG, kaya pwedeng matagalan ang repair. Kung di malinaw ang timeline ng Ras Laffan damage at repair, at magtagal ang shutdown sa 2-3 buwan, mahihirapan ang Europa na punan ang storage pagtag-init, posibleng tumindi pa ang presyo at lumampas sa 100 euro/MWh, at kung mas matagal pa, puwedeng maulit ang mataas na presyo na gaya ng 2022. Base sa kasalukuyang 45 euro/MWh, maaaring magdoble ang presyo pero depende kung aabot sa buwan o quarter ang shutdown.

Di hamak na mas magaan ang supply-demand imbalance kumpara sa 2022, wala masyadong pangamba ang Europa?

Para sa Europa, malinaw ang pangunahing pananaw ng Morgan Stanley: Ang Middle East LNG risk sa 2026, sa laki ng epekto ay halos katulad ng shock nang mahinto ang Russian gas noong 2022, pero sa delivery path, ibang-iba ang sitwasyon.

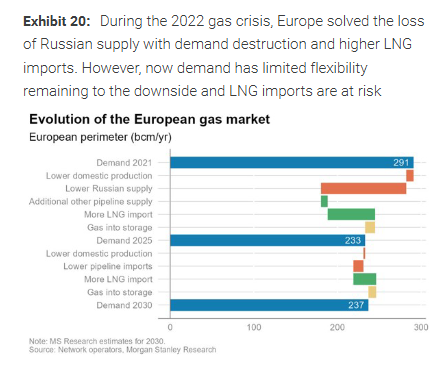

Noong 2022, nawala sa Europa ang mga 130 bilyong cubic meter ng Russian gas kada taon, 40% ng supply, ito ay direktang crisis ng pagkawala ng supply. Agad na nagdoble ang TTF at tumaas lampas 200 euro/MWh pagtag-init.

Sa pagkakataong ito, kahit magtagal ang paghinto ng Qatar, potensyal na epekto ay mga 120 bilyong cubic meter kada taon, halos pareho ng laki, pero direktang exposed ang Europa ng 4% lang (dahil maliit ang share ng Qatar sa kabuuang supply sa Europa).

Ang mahalaga: 40% ng gas sa Europa ay mula LNG, at LNG ang marginal pricing driver. Kung magtagal ang disruption sa Gitnang Silangan at lumipat sa Asya ang LNG, kahit kailangan pang magtaas ng presyo ang Europa sa bidding—malaki ang posibilidad ng price volatility, pero di hamak na mas magaan ang supply-demand imbalance kumpara sa 2022.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Lumusok ng 66% ang Stock ng Lulus sa Nakaraang Taon: Ito na ba ang Panahon Para Mag-invest?

Tumaas ang mga shares dahil sa inaasahang mabilis na resolusyon sa alitan sa Iran

SHIB Tumaas ng +5% Habang Meme Coins ay Nagkakaroon ng Demand: Ano ang Susunod para sa Shiba Inu?

Itinaas sa Malakas na Pagbili ang Globus Medical (GMED): Ano ang mga Implikasyon nito para sa Stock?