Bumagsak ng 1.42% ang stock ng PepsiCo sa ika-124 na pinakamataas na volume dahil sa legal na pagsusuri at mga hakbang sa strategic reset

Panoraman ng Merkado

Noong Marso 3, 2026, ang mga shares ng PepsiCoPEP-1.42% (PEP) ay nagsara nang mababa ng 1.42%, na nagpapakita ng kapansin-pansing pagbaba sa isang trading session na may $1.10 bilyon na volume. Ang stock ay pumangatlo sa ika-124 na ranggo ayon sa aktibidad ng pag-trade para sa araw, na nagpapakita ng katamtamang partisipasyon ng mga mamumuhunan. Sa kabila ng kamakailang $10 bilyon share repurchase program at $15 bilyon snacks portfolio reset na inanunsyo noong Pebrero 2026, ang stock ay underperforming, nagpapahiwatig ng magkahalong sentimyento ng merkado. Ang pagbaba ay nangyari sa gitna ng mas malawak na pag-aalala hinggil sa mga panganib sa regulasyon at isyu sa pamamahala, gaya ng binigyang-diin ng nagpapatuloy na imbestigasyong legal at mga kaso laban sa kumpetisyon.

Pangunahing Pangunahing Salik

Legal at Panganib sa Pamamahala na Nakaaapekto sa Kumpiyansa ng Mamumuhunan

Inilunsad ng Scott+Scott Attorneys at Law LLP ang isang agarang imbestigasyon laban sa pamunuan ng PepsiCo, na nag-aakusa ng posibleng paglabag sa fiduciary duty ng mga opisyal at direktor. Ito ay kasunod ng Disyembre 15, 2025 antitrust na kaso na nag-aakusa sa PepsiCo ng pagbibigay ng eksklusibong discount sa Walmart, na umano’y nagtaas ng presyo ng mga produkto sa buong bansa. Ang magkasabay na legal na presyon—internal na pagsusuri sa pamamahala at panlabas na kaso ng antitrust—ay nagdulot ng mas mataas na pag-iingat ng mga investors. Ang mga shareholders ay naharap sa kawalan ng katiyakan ukol sa potensyal na pinsala at regulatory penalties, na maaaring makaapekto sa pangmatagalang kita at pananaw hinggil sa pamamahala ng kumpanya.

Mga Estratehikong Hakbang at Pagbabago sa Merkado

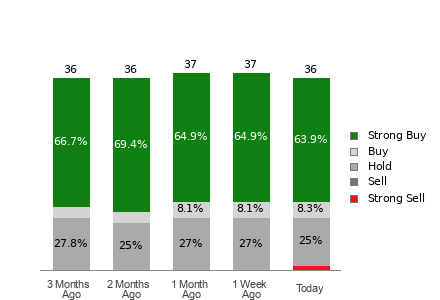

Noong Pebrero 2026, inanunsyo ng PepsiCo ang $15 bilyon snacks portfolio reset, kabilang ang hanggang 15% pagpapababa ng presyo sa mahahalagang brands tulad ng Lay’s at Doritos, kasabay ng $10 bilyon share repurchase program. Bagama’t layunin ng mga hakbang na ito na mapatatag ang volume at mapabuti ang kita ng shareholders, ang malamig na pagtanggap ng merkado ay nagpapahiwatig ng pagdududa ukol sa pagiging epektibo nito. Ang pagpapababa ng presyo ay maaaring magdulot ng pressure sa profit margins kung hindi tataas nang inaasahan ang demand, habang ang buyback program naman ay maaaring maging sanhi ng kakapusan sa liquidity sa kapaligirang may mataas na utang (debt-to-equity ratio na 2.6x). Nanatiling hati ang mga analyst, na may 69% na rating na pabor sa “Hold,” na nagpapakita ng maingat na optimismo sa kakayahan ng kumpanya na balansehin ang cost actions at paglago.

Aktibidad ng Institusyon at Pananaw sa Kita

Ang pinakahuling aktibidad ng mga institusyon ay nagpapakita ng pagbabago sa sentimyento ng mga namumuhunan. Ang Strive Asset Management LLC ay bumili ng 15,000 shares sa Q3 2025, habang ang Victory Capital Management ay nagpapanatili ng $363.61 milyon stake. Gayunpaman, ang pagbaba ng stock ng 1.42% ay kaakibat ng mas malawak na pangamba sa valuation nito. Ang P/E ratio ng PepsiCo na 28.28x ay mas mataas sa pangkaraniwang limang taon nito, na nagpapahiwatig ng potensyal na overvaluation sa kapaligirang mabagal ang paglago. Bagama’t positibo ang earnings momentum sa Q4 2025 (nalampasan ang inaasahan ng 0.89%), nahaharap ito sa mga balakid katulad ng tumataas na regulatory costs at margin compression dahil sa mga pagbaba ng presyo. Inaasahan ng mga analyst ang $1.55 EPS para sa Q1 2026, pagtaas ng 9.3% mula sa kaparehong panahon ng 2025, ngunit nananatili ang panganib sa pagpapatupad.

Kawalang-katiyakan sa Regulasyon at Taripa

Ang patuloy na pagbabago sa mga polisiya ng taripa ng administrasyong Trump at pandaigdigang dynamics ng kalakalan ay nagdadagdag ng malalaking balakid sa makroekonomiya. Bagama’t ang mga pandaigdigang operasyon ng PepsiCo ay sumasaklaw sa 200 bansa, ang tensyon sa kalakalan—tulad ng posibleng taripa sa mga critical minerals o produktong agrikultural—ay maaaring makagulo sa supply chain at magpataas ng gastos. Bukod pa rito, ang binagong mga tuntunin ng SEC ukol sa shareholder proposals ay nagdulot ng mga kaso laban sa PepsiCo, na lalo pang nagpapahirap sa mga panganib sa pamamahala. Ang mga salik na ito, kasabay ng pagrereklamo ng kumpanya sa mga legacy na kategorya gaya ng carbonated beverages at maalat na snacks, ay nagbabanggit ng pangmatagalang kawalang-katiyakan sa isang merkadong lalong tumutuon sa health-conscious na alternatibo.

Dividendo at Istratehiya sa Pagbalik ng Kapital

Nananatiling kaakit-akit ang dividend yield ng PepsiCo na 3.36%, na may $1.4225 kada share na payout na nakatakda sa Marso 31, 2026. Gayunpaman, ang $10 bilyon buyback program ay maaaring mag-alis ng pondo na sana ay para sa inobasyon o pagbabawas ng utang, lalo na’t ang interest coverage ratio ng kumpanya ay nasa 12.52x. Bagama’t ang pagbabalik ng kapital ay sumusuporta sa panandaliang halaga para sa shareholders, ang pagtutok sa mga matagal nang produkto kumpara sa mataas ang paglago na mga segment ay maaaring magpadikit sa pangmatagalang pagtaas ng halaga. Inaasahan ng mga analyst ang $170.38 fair value pagsapit ng 2028, ngunit ito ay nakasalalay sa matagumpay na pagpapatupad ng cost actions at pagrebalance ng portfolio.

Konklusyon: Pagtitimbang ng mga Panganib at Oportunidad

Ang performance ng stock ng PepsiCo ay nagpapakita ng hilahan ng mga estratehikong pagbabago at hamon sa regulasyon. Ang mga imbestigasyong legal at antitrust litigation ay bumaba sa kumpiyansa ng mamumuhunan, natatabunan ang benepisyo ng mga pagbawas sa presyo at buybacks. Bagama’t ang malakas na brand equity at dividend profile ng kumpanya ay nag-aalok ng katatagan, ang pag-asa nito sa mga tradisyonal na produkto at makroekonomikong hamon ay nagdadala ng mahahalagang panganib. Kailangang timbangin ng investors ang posibilidad ng margin pressures laban sa kakayahan ng kumpanya na mag-adapt sa nagbabagong kagustuhan ng mga konsyumer at regulasyon.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang empleyo sa trucking ay nakakita ng bahagyang pagbaba sa gitna ng nakakagulat na kabuuang pagbawas ng payroll

Northrop Grumman Nanalo ng $225 Milyong Kasunduan para Suportahan ang E-130J Program

Ang Pamumuhunan ba sa Marvell (MRVL) ay Makatarungan Batay sa Optimismo ng Wall Street?