Bakit iniwan ng Founders Fund ni Peter Thiel ang kanilang Ether treasury na pusta

Pangunahing Mga Punto

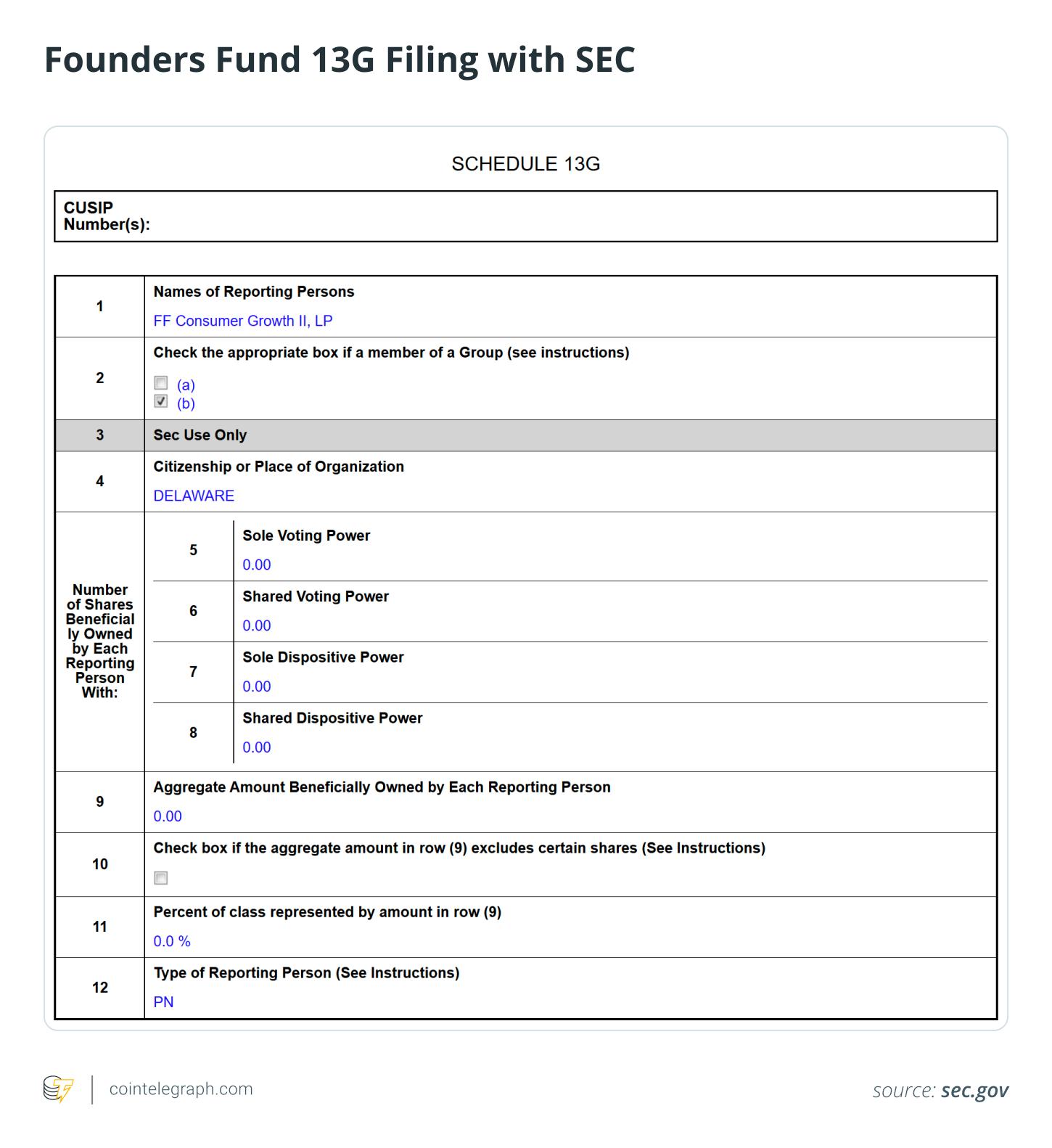

Ang Founders Fund ay lubusang lumabas mula sa ETHZilla matapos hawakan ang 7.5% na bahagi. Ipinapakita ng mga filing sa SEC na ang mga entity na konektado kay Peter Thiel ay binawasan ang kanilang pagmamay-ari hanggang sa maging zero pagdating ng katapusan ng 2025, na nagpapahiwatig ng matibay na pag-atras mula sa estratehiya ng pampublikong Ether treasury.

Ang paglipat ng ETHZilla mula biotech patungo sa Ether treasury strategy ay naging agresibo. Matapos makalikom ng $425 milyon at naghangad pang makalikom ng $350 milyon sa pamamagitan ng convertible bonds, nakapagtala ang kumpanya ng mahigit 100,000 ETH, na nagposisyon dito bilang isang leveraged equity proxy para sa exposure sa Ether.

Ang mga modelong pinapatakbo ng utang ay maaaring magdulot ng sapilitang bentahan ng crypto sa hindi kanais-nais na mga panahon. Ang bentahan ng 24,291 ETH ng ETHZilla noong Disyembre 2025 upang matugunan ang obligasyong pampananalapi ay nagpakita ng istruktural na kahinaan. Ang leverage na sinabayan ng pagkabago-bago ng crypto ay maaaring magpa-trigger ng liquidation ng assets habang bumabagsak ang merkado.

Ang mga estratehiya ng Ether treasury ay may mas mataas na operational complexity kumpara sa Bitcoin treasuries. Ang mga modelong nakatutok sa Ether ay kalimitang naghahangad ng staking at DeFi yields, na nagdadagdag ng risks gaya ng smart contract, liquidity, at counterparty na karaniwang iniiwasan ng Bitcoin “hold-only” treasury models.

Si Peter Thiel, ang kilalang contrarian billionaire investor at co-founder ng PayPal at Palantir, ay may mahabang kasaysayan ng mapangahas at di-tradisyunal na mga pustahan. Isinapubliko sa US Securities and Exchange Commission (SEC) filing na lumabas ang mga entity na konektado kay Thiel sa Founders Fund mula sa ETHZilla matapos ibunyag ang 7.5% na bahagi nito noong 2025. Ang ETHZilla ay isang kumpanyang nakatutok sa Ether digital asset treasury.

Itong bentahan ay nagpapakita ng malawakang presyur sa merkado sa mga Ether treasury models, habang ang stock ng ETHZilla ay labis na bumagsak mula sa taas nito noong tag-init ng 2025 kasabay ng pagbagsak ng presyo ng Ether (ETH). Nangyayari ito sa panahong tila lumiit ang interes ng mga mamumuhunan sa leveraged o equity-wrapped na exposure sa crypto.

Sinusuri ng artikulong ito kung bakit lumabas ang Founders Fund ni Thiel mula sa ETHZilla at nilalapatan ng pagsusuri ang mga panganib ng leveraged Ether treasury models, mga balance sheet na minamaneho ng utang, at mga sapilitang bentahan ng asset. Tinatalakay din nito kung ano ang ipinahihiwatig ng hakbang ukol sa volatility, disiplina sa kapital, at pagpapanatili ng pampublikong crypto treasury strategies.

ETHZilla: Mula Biotech Patungong Ether Treasury

Noong Hulyo 2025, nagdesisyon ang kumpanyang biotech na 180 Life Sciences na mag-shift at nakalikom ng $425 milyon upang simulan ang Ether-focused treasury strategy at nag-rebrand bilang ETHZilla. Itinaguyod nila ang sarili bilang isang publicly traded na paraan upang magkaroon ng exposure sa Ether, may plano na mag-impok ng Ether at ilaan ito sa decentralized finance (DeFi) protocols at tokenized asset initiatives.

Pagkalipas lang ng dalawang buwan, naghangad ang ETHZilla ng karagdagang $350 milyon sa pamamagitan ng convertible bonds upang palawakin ang reserba at suportahan ang mas marami pang proyekto. Ayon sa mga ulat, umabot sa mahigit 100,000 ETH ang hawak ng kumpanya sa kanilang balance sheet sa isang punto.

Ang ideya sa likod ng proyektong ito ay simple: siguruhin ang pondo, bumili at humawak ng Ether, kumita mula sa staking o mga DeFi activities, at magbigay sa public shareholders ng leveraged exposure sa paglago ng Ether.

Gayunman, naharap sa matinding pagsubok ang estratehiya nang lumala ang kalagayan ng merkado.

Alam mo ba? Noong Setyembre 2022, nag-transition ang Ethereum mula sa proof-of-work (PoW) patungong proof-of-stake (PoS) sa isang pangyayaring tinawag na “the Merge,” na nagbawas ng energy consumption nito ng higit 99%. Isa ito sa pinaka-ambisyosong upgrade na isinagawa sa isang live blockchain.

Kritikal na Bentahan ng ETHZilla at Paglabas ni Peter Thiel

Habang bumabagsak ang crypto markets mula sa dating taas, nagsimulang bawasan ng ETHZilla ang Ether position nito.

Noong Disyembre 2025, nagbenta ang ETHZilla ng 24,291 ETH na umabot ng humigit-kumulang $74.5 milyon sa presyong halos $3,068 kada barya. Ayon sa kanila, layon ng bentahang ito na matugunan ang pagbayad sa utang. Pagkatapos ng transaksyon, umabot na lamang sa mga 69,800 ETH ang Ether holdings nila.

Ang bentahan ng ETH ay naging kritikal na punto para sa kumpanya.

Para sa isang kumpanyang nakasentro sa Ether treasury, ang mapilitang magbenta ng ETH upang bayaran ang utang ay naglantad ng isang pundamental na kahinaan. Kapag pinagsama ang leverage at volatility ng crypto, maaaring anumang oras ay ma-trigger ang bentahan ng hawak na assets. Ang estratehiyang orihinal na idinisenyo para sa mahinahon at pangmatagalang akumulasyon ay mabilis na nagiging solusyong panggipit para balansehin ang kanilang financial state.

Di nagtagal, binawasan ng Founders Fund ni Thiel ang pagmamay-ari nito sa ETHZilla hanggang sa zero at tuluyang lumabas sa posisyon nito bago matapos ang 2025, base sa mga filing ng SEC.

Ano ang Ipinapahiwatig at Hindi ng Schedule 13G Exit

Ang Schedule 13G filing ay nagpapahiwatig ng passive na investment. Ang amendment na nag-uulat ng zero shares ay simpleng nangangahulugang hindi na sapat ang hawak ng nag-file para umabot sa disclosure threshold.

Gayunpaman, ang mga filing na ito ay hindi nagpapakita ng motibo sa likod ng pagbabago. Wala itong ibinibigay na pananaw kung ang bentahan ay resulta ng normal na pagbabalanse ng portfolio, pagbabawas ng risk, pangamba sa valuation, o mas malawak na pagdududa sa mismong estratehiya ng Ether treasury.

Mahalaga rin ang timing. Ang tuluyang paglabas ng Founders Fund ay dumating agad matapos ang partial liquidation ng Ether ng ETHZilla sa harap ng patinding presyon sa katulad na Ether-centric na mga estratehiya ng balance sheet.

Alam mo ba? Bago kilalanin bilang master sa contrarian macro bets, si Peter Thiel ay nag-invest ng $500,000 sa Facebook noon 2004 para sa 10.2% na bahagi, isang deal na kalauna’y naging isa sa pinakamalalaking venture returns sa Silicon Valley.

Bitcoin vs. Ether Treasuries: Store of Value vs. Mas Maraming Layer ng Kakulangan ng Linaw

Bagamat hindi maiiwasan ang paghahambing sa Bitcoin (BTC) treasury strategies, nagdadala ang Ether ng karagdagang antas ng komplikasyon na madalas na iniiwasan ng Bitcoin treasuries.

Mas Mataas na Volatility na Pinalala pa ng Leverage

Ang Ether ay kadalasang nakakaranas ng mas matinding pagbabago sa presyo dala ng basehang sentiment kumpara sa Bitcoin. Ito ay nagmumula sa papel ng Ether bilang digital asset at fuel sa programmable blockchain platform. Kapag ang mga kumpanya ng treasury ay umaasa sa convertible debt o ibang anyo ng leverage, maaaring mag-trigger ang drawdowns ng sapilitang bentahan.

Paghahanap ng Yield, Bagong Mga Panganib

Ang mga Bitcoin treasury company ay kadalasang sumusunod sa simpleng modelo ng hold-and-appreciate. Ang mga Ether-focused na kumpanya naman ay madalas na inuuna ang staking rewards o DeFi yields upang pataasin ang kita. Ngunit, may kapalit din ito:

Smart contract exploits at bugs

Slashing penalties o downtime ng validator

Mga lock-up period sa liquidity

Counterparty at protocol risks.

Ang nangangakong mas mataas na returns ay maaari ring magdulot ng mas maraming operational complexity at systemic na kahinaan.

Mas Malaki ang Hamon sa Kwento at Perception

Ang mga manlalaro ng Bitcoin treasury ay nakikinabang sa “digital gold” narrative na nakabatay sa kakulangan at halaga bilang store of value. Ang Ether, gayunman, ay kumakatawan sa dynamic at mabagong ecosystem na hinuhubog ng mga network upgrades, gas fee dynamics, pabagu-bagong pananaw ng regulator, at kompetisyon mula sa ibang blockchains. Ang karagdagang layered complexity na ito ay nagpapataas ng uncertainty at nagpapahirap sa merkado na presyuhan ang estratehiya.

Pagsunod ng Ether Accumulators sa Iba’t ibang Landas

Hindi lahat ng kumpanyang pinili ang Ether treasury ay iisa ang naging tugon sa pagbaba ng crypto market.

Ang ilan sa mga kumpanyang ito ay nagpatuloy sa pag-accumulate ng ETH, naniniwala na ang pangmatagalang pagpapalawak at utility ng Ether ay mananaig sa panandaliang price turbulence. Ang iba ay kinuha ang kabaligtaran, nilikida ang lahat o malaking bahagi ng hawak nila at nagtala ng malaking pagkalugi.

Ipinapakita ng pagkakaibang ito ng diskarte na ang Ether treasury model ay hindi likas na may depekto o itinatakda nang mabigo sa kabuuan. Ang pagpapanatili nito ay nakadepende sa mga salik tulad ng antas ng leverage, mga kontrol sa risk, at lakas sa harap ng pag-inog ng merkado.

Alam mo ba? Kumpara sa simple transaction fee model ng Bitcoin, gumagamit ang Ether ng “gas” upang sukatin ang computational work. Sa kasagsagan ng non-fungible token (NFT) boom, umabot ng daan-daang dolyar ang binabayaran ng users sa gas fees para lamang mag-mint ng digital collectibles.

Mga Panganib sa Capital Structure sa Volatile na Asset Classes

Ang mga convertible debt structure ay maaaring magpalaki ng potensyal na kita sa bull markets sa pamamagitan ng pagbibigay ng relatibong mababang gastos na leverage upang makabili ng karagdagang assets tulad ng Bitcoin at mapalaki ang returns kapag tumataas ang presyo.

Kapag ang mga kumpanya ay nagtetrading nang mas mataas sa kanilang net asset value (NAV), maaari silang mag-isyu ng equity o convertible instruments upang makalikom ng kapital, na nagpapalaki ng hawak at posibleng maghatid pa ng mas malaking kita.

Ngunit sa bear market, kapag lumalaki ang discount sa equity at bumabagsak ang presyo ng crypto, maaaring magbago ang feedback loop:

Bumababa ang NAV.

Bumabagsak ang presyo ng shares.

Nagiging mas mahal ang refinancing.

Nagiging kailangan ang asset sales.

Sa ganitong uri ng bearish na kalakaran, kahit ang mga investors na may malalaking Ether portfolio ay maaaring piliting magbawas o lumabas sa kanilang mga posisyon upang limitahan ang downside risk.

Opportunity Cost at Mas Malinis na Exposure

Ngayon, ang institutional investors ay may mas maraming direktang paraan upang magkaroon ng Ether exposure kumpara sa mga nakaraang cycle ng merkado. Kabilang dito ang secure direct custody solutions, regulated spot exchange-traded funds (ETFs), staking-enabled na produkto at mga sopistikadong derivatives. Ang mga estrukturang ito ay makakatulong mabawasan ang exposure sa mga company-specific na operational, execution, o governance risks.

Kung ikukumpara, ang pag-invest sa pumapaloob na equity wrapper sa isang leveraged crypto treasury strategy ay nagdadagdag ng panibagong layer ng komplikasyon at uncertainty. Kabilang dito ang exposure sa discretionary decisions ng management, mga strategy sa pondo at refinancing, governance structure, at mga prayoridad sa allocation ng kapital na maaaring hiwalay sa mismong performance ng asset.

Ang Founders Fund ay isang venture firm na historikong nakatuon sa pagsuporta sa high-growth operating companies na may scalable at technology-driven na business models. Ang isang sasakyang nakasentro sa leveraged crypto balance sheet ay maaaring hindi ganap na akma sa kanilang pangmatagalang portfolio strategy o risk preferences. Ang mga pinakahuling kaganapan, kabilang ang kompletong paglabas nito sa mga Ether treasury plays tulad ng ETHZilla sa gitna ng presyur sa merkado, ay nagpapakita ng kanilang mas piniling lapit sa crypto exposure.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pangkalahatang-ideya ng Mga Resulta sa Pananalapi para sa Ikaapat na Kwarto ng Marvell

2025 ni Saint-Gobain: Pamamahala ng Commodity Equilibrium Sa Gitna ng Isang Pangunahing Transisyon

Bakit nanganganib ang WLFI na bumaba ng 25% matapos ibinenta ng team ang $1.74M na tokens