Pinakabagong ulat sa semiconductor ng Morgan Stanley: Ang AI computing power cycle ay lumalawak na ngayon sa storage at packaging

Noong Marso 5, 2026, inilabas ng Morgan Stanley ang ulat ng pananaliksik para sa industriya ng semiconductors sa Asya:

《Greater China Semiconductors – Bullish on Cloud, Memory and Optical Outlook; Accumulating Ahead of GTC》.

Ayon sa ulat, ang pangunahing tagapagpaganap ng kasalukuyang industriya ng semiconductors ay nagmumula pa rin sa konstruksyon ng imprastraktura ng Artificial Intelligence, ngunit ang pokus ng merkado ay nagbabago na.

Kung noong AI cycle ng 2023–2024, nakasentro ito sa GPU, pagdating ng 2025–2026, ang AI demand ay magsisimula nang kumalat sa mas malawak na supply chain ng semiconductors, kabilang ang:

Memory (Imbakan)

Advanced Packaging (Abanteng Pagbabalot ng Chip)

Custom ASIC chips

Data center network

Konklusyon ng Morgan Stanley:

Patuloy ang pagpapalawak ng investment sa AI computing power, at pumapasok ang industriya ng semiconductors sa panibagong estratehikong cycle ng demand.

I. Patuloy na Lumalawak ang Capital Expenditure ng Cloud Providers

Ang pangunahing pinanggagalingan ng demand para sa AI semiconductors ay nagmumula pa rin sa mga cloud computing provider.

Ipinapakita ng datos ng Morgan Stanley:

Sa ikaapat na quarter ng 2025, ang capital expenditure ng apat na pangunahing global cloud provider (Amazon, Microsoft, Google, Meta) ay tumaas ng taon-sa-taon nang 64%.

Kung isasama ang nangungunang sampung cloud provider sa buong mundo, tinatayang ng Morgan Stanley na:

Sa 2026, halos $685 bilyon ang aabutin ng global cloud computing capital expenditure.

Sa mas pangmatagalang prediksyon, ayon kay Jensen Huang, CEO ng NVIDIA:

Ang pandaigdigang investment sa AI infrastructure ay maaaring umabot ng $1 trilyon bago ang 2028.

Ibig sabihin ng trend na ito:

Nananatiling nasa expansion cycle ang AI infrastructure construction, at hindi pa ito nasa peak stage na ikinababahala ng merkado.

II. Binabago ng AI Inference ang Estruktura ng Memory Demand

Ayon kay Morgan Stanley, ang pinakanaa-underestimate na bahagi sa cycle ng AI ngayon ay angmemory demand.

Nangangailangan ang AI inference models ng pag-iimbak ng malalaking context data (Context Memory),

kaya nagtutulak ito ng bagong demand para sa memory architecture.

May bagong konseptong inilabas sa ulat:

ICMS (Inference Context Memory Storage)

Ibig sabihin, ito ay isang context storage system na partikular para sa AI inference.

Ayon sa kalkulasyon ni Morgan Stanley:

Sa 2027, magdadagdag ang AI inference ng 13% ng global NAND memory demand.

Kasabay nito, ang NOR Flash market ay maaaring pumasok sa estado ng tight supply.

Itinuro ng ulat:

Posibleng paandarin muli ng AI memory demand ang growth cycle ng storage industry.

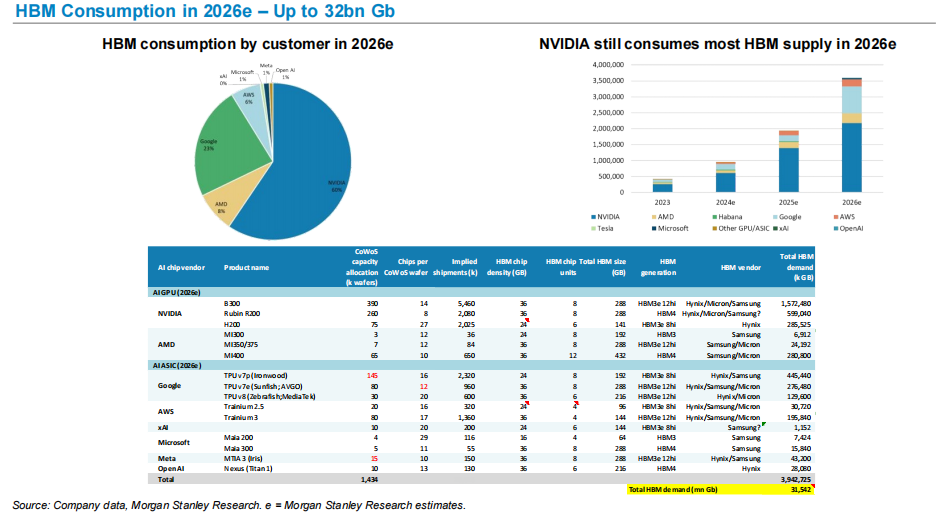

III. HBM ang Kritikal na Bottleneck ng AI Computing Power

Isa sa mga pinakasusing bagay para sa pagtaas ng performance ng AI chips ay ang high-bandwidth memory (HBM).

Tinataya ng Morgan Stanley na:

Sa 2026, maaaring umabot sa 32 bilyong Gb ang global HBM demand.

Sa estruktura ng demand:

Nananatiling pinakamalaking consumer ng HBM ang NVIDIA.

Mabilis ang paglago ng demand sa HBM mula sa AI GPU at AI ASIC chips, kaya naging critical na resource ito sa AI computing power supply chain.

Ipinaliwanag din ng trend na ito kung bakit:

SK Hynix

Micron

Samsung

ay standout sa AI cycle ngayon.

IV. Ang Advanced Packaging ay Kritikal na Bottleneck ng AI Chip Capacity

Bukod sa prosesong hinog na, highly dependent din ang AI GPU sa advanced packaging.

Tinataya ng Morgan Stanley na:

Maaaring lumawak ang kakayahan ng TSMC CoWoS advanced packaging sa 125k wafers bawat buwan pagsapit ng 2026.

Pangunahing pinagmumulan ng demand:

NVIDIA

AMD

Mga cloud provider na gumagawa ng sariling AI chips

Ang advanced packaging ay naging bottleneck sa supply chain ng AI chip.

V. Mabilis ang Pag-usbong ng AI ASIC

Bukod sa GPU, malawakan nang nagde-develop ng sariling AI chips ang mga cloud provider.

Ang mga pangunahing proyekto ngayon ay:

Google TPU

Amazon Trainium

Microsoft Maia

Meta MTIA

Tinataya ng Morgan Stanley na, sa susunod na ilang taon, patuloy na lalaki ang shipment ng AI ASIC.

Halimbawa:

Ang shipment ng AWS Trainium series chips ay patuloy na tataas sa mga susunod na taon.

Ibig sabihin, ang merkado ng AI computing power ay magtatampok ng:

Kaagapay ang pagsulong ng GPU + ASIC.

VI. Umaalon ang Pagpalit ng China AI GPU

Tinukoy din ng ulat ang forecast para sa industriya ng China AI chip.

Tinataya ng Morgan Stanley na:

Ang self-sufficiency rate ng China GPU ay aakyat mula 34% noong 2024, patungong 50% sa 2027.

Sa parehong panahon, aabot ang laki ng China AI cloud market sa 2027 na:

Halos $48 bilyon.

Ipinapakita nito na unti-unting lumilitaw ang lokalisasyon sa global AI computing power supply chain.

Aking Pag-unawa

Kung isusuma ang buong report sa isang pangungusap, napakadali lang:

Ang AI semiconductor cycle ay lumalawak mula "computing power" papalawak sa "buong supply chain."

Una, GPU ang pokus ng merkado.

Ngunit habang lumalaki ang saklaw ng AI infrastructure, ang demand ay sumasaklaw na sa:

Memory

Advanced Packaging

Network chips

Custom ASIC

Ibig sabihin:

Hindi na lang ito simpleng chip cycle para sa AI, kundi structural demand cycle ng buong semiconductor industry chain.

Para sa industriya ng semiconductors,

ang tunay na pagbabago ay hindi lamang GPU demand, kundi angpangmatagalang konstruksyon ng computing power infrastructure.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

USD/CAD Price Forecast: Nanatili sa 20-day EMA sa gitna ng digmaan ng US-Iran

GBP: Nagkakaroon ng bentahe ang Sterling dahil sa pagpoposisyon – ING