Ang alitan sa Iran ay nakakaapekto sa popular na pamamaraan ng pamumuhunan sa Asya habang binabawasan ang exposure sa Estados Unidos

Nakararamdam ng Pangamba ang Merkadong Asyano Dulot ng Sigalot sa Iran

Ang nagpapatuloy na sigalot sa Iran ay nag-udyok sa mga mamumuhunan na muling pag-isipan ang kanilang mga estratehiya, kung saan marami ang nagdududa ngayon sa bisa ng dating popular na paniniwalang “Sell America, Buy Asia.” Dala nito ang malakas na pagkabalisa ng mga stock sa Asya, na maaaring magmarka ng pagbabagong-anyo sa pandaigdigang takbo ng merkado.

Nagkakaiba ang Galaw ng mga Merkado

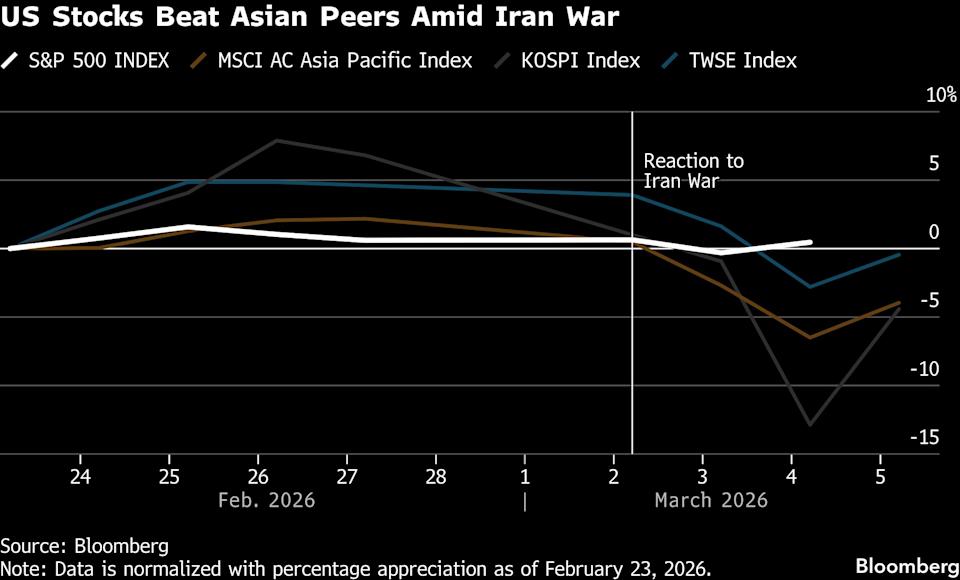

Ngayong linggo, bumaba ang MSCI Asia Pacific Index ng humigit-kumulang 6%, habang ang S&P 500 ay nakaranas lamang ng bahagyang pagbagsak na 0.1%. Ang maliwanag na kontrast na ito ay nagpapahiwatig ng pagbabago sa agos ng pandaigdigang kapital, kung saan ang mga pondo ay muling bumabalik sa itinuturing na mas ligtas na US assets, na pinatitibay pa ng tumitibay na US dollar.

Nalalagay sa Presyon ang mga Stock sa Asya

Bukod-tangi ang epekto sa mga stock sa Asya dahil sa matinding pagdepende ng rehiyon sa inaangkat na enerhiya na dumadaan sa Strait of Hormuz. Ang pangamba sa posibleng matagalang pagkaantala sa suplay ay nagbubunsod ng pangamba sa posibleng pagbagal ng pandaigdigang ekonomiya, na maaaring makasama sa mga pangunahing sektor ng pag-eeksport. Lagi nang isinasara ng mga mamumuhunan ang kanilang kinita mula sa kamakailang AI-driven na pagtaas, lalo na sa mga pamilihan gaya ng South Korea at Taiwan na umangat nitong nakaraang taon.

“Kumikilos na ang kapital, at ipinapakita ng pagtalon ng dollar ngayong linggo kung saan nakikita ng mga mamumuhunan ang seguridad,” paliwanag ni Hebe Chen, senior analyst sa Vantage Global Prime. “Ang mga bansa tulad ng China, Japan, Korea, at Taiwan, na lubhang umaasa sa inaangkat na enerhiya, ay mas malala ang tama ng oil shock na ito kaysa mga bansang kanluranin.”

Kamakailan, naging kaakit-akit ang mga stock sa Asya dahil sa pagkakalantad sa AI hardware, abot-kayang halaga, at matatag na paglago ng kita.

Pagsipa ng Presyo ng Langis at Banta ng Implasyon

Ang kamakailang pagtaas ng presyo ng Brent crude ay nagbubunsod ng pangamba sa implasyon, na maaaring magpalit ng lakas ng Asya sa kahinaan. Kahit nagtangkang bumawi ang merkado, patuloy pa ring tumataas ang presyo ng langis sa ikalimang sunod na araw, sa kabila ng mga pahayag ng pagtiyak mula kay US President Donald Trump ukol sa nagpapatuloy na operasyong militar.

“Ang stagflation ang pinakamalaking banta sa kwento ng AI investments—kapag tumaas ang gastos sa pangungutang at humina ang tsansa ng paglago, mahirap nang bigyang-katwiran ang malalaking proyektong pang-impraestruktura,” ani Chen ng Vantage.

Ayon sa Bloomberg Economics, kabilang ang mga pangunahing ekonomiya ng Asya tulad ng China, India, at Indonesia sa pinakamalalaking importer ng langis sa mundo. Inaasahan ng Goldman Sachs na ang 20% pagtaas ng Brent crude ay maaaring magbawas ng 2% sa kita ng mga kumpanya sa rehiyon.

Mga Kahinaan ng Rehiyon

Bukod-tangi ang pagkakalantad ng Japan at South Korea sa aberya sa mga rutang pandagat, hindi tulad ng China na nakikinabang sa mas malalaking reserba at pag-angkat ng langis mula Russia. Bilang tugon sa panganib ng suplay, inutusan ng Beijing ang pinakamalaking refiner nito na itigil pansamantala ang pag-export ng diesel at gasolina.

“Lalong nanganganib ang Japan at South Korea dahil higit 60% ng kanilang inaangkat na langis ay dumadaan sa Strait of Hormuz,” ani Alicia Garcia-Herrero, chief Asia Pacific economist ng Natixis SA. Binanggit niya na lampas pa sa langis ang epekto nito, dahil apektado rin ang sektor ng transportasyon, konstruksyon, pananalapi, at depensa.

Paghahambing ng Epekto: Asya vs. US

Ang patuloy na mataas na presyo ng langis ay maaaring bumago sa pananaw sa mga stock sa Asya sa pamamagitan ng paghihigpit ng kondisyon sa pananalapi at paghina ng panlabas na balanse. Sa kabilang banda, mas protektado ang US dahil sa pagiging energy exporter at tungkulin nito bilang safe haven, ayon sa Amundi Investment Institute. Inaasahan din ng DWS na mas lubusang mararamdaman sa Europa at Asya ang epekto ng mga shock na ito kumpara sa US, dahil sa kapasidad ng Amerika sa produksiyon ng fuel.

“Napakahalaga ng Strait of Hormuz, pero hindi malaki ang pag-asa ng US sa langis mula Middle East,” ani Ajay Rajadhyaksha, global research chairman ng Barclays, sa isang panayam sa Bloomberg TV. “Mas kritikal ang sitwasyon sa Europa at, higit sa lahat, sa malalaking ekonomiyang Asyano tulad ng China, South Korea, at Japan.”

Paggalaw ng Salapi at mga Pagbabago sa Patakaran

Inihahambing ng mga mamumuhunan ang kasalukuyang galaw sa merkado sa mga nangyari noong 2022, matapos ang pagsalakay ng Russia sa Ukraine, kabilang ang paglalakas ng dollar. Ang tumataas na dollar ay nagdudulot ng presyon sa mga currency ng Asya, nililimitahan ang kakayahan ng mga central bank na magpaluwag sa monetary policy, at nagpapalabo sa pananaw para sa kita ng mga kumpanya.

Ngayong linggo, umakyat ng 1.4% ang dollar index ng Bloomberg, at posibleng magtala ng pinakamalaking lingguhang pagtaas mula Nobyembre 2024, habang bumaba ng 0.9% ang katumbas na index para sa Asian currencies. Hinihintay na ngayon ng mga trader ang humigit-kumulang 50 basis points na pagtaas ng rate mula Bank of Korea sa susunod na taon, kumpara sa 25 basis points na inaasahan lang kamakailan.

“Ang kawalan ng monetary easing ay magpapabigat sa mga stock,” wika ni Rajeev de Mello, global macro portfolio manager ng Gama Asset Management. “Maaari ring mawala ang optimismo ng mga mamumuhunan sa mga emerging market.”

Nauupos ang Momentum, Ngunit May Natitirang Pag-asa

Sa kabila ng pagbawi ngayong Huwebes na nagpapakita kung gaano kabilis magbago ang sentimyento, nananatiling positibo ang marami sa mga mamumuhunan tungkol sa pangmatagalang perspektiba para sa mga stock sa Asya. Kamakailan ay inangat ng UBS Global Wealth Management ang kanilang pananaw sa mga stock sa South Korea, sinasabing teknikal lang ang kamakailang pagwawasto at volatility, at hindi dahil sa humihinang pundasyon.

“Maliban na lamang kung lumala pa ang tensyon sa Middle East—na tila hindi malamang sa ngayon batay sa mga aksyon ng US at Israel—inaasahan naming mapapanatili ng mga pamilihang Asyano ang kanilang pag-akyat,” sabi ni Jon Withaar, portfolio manager ng Pictet Asset Management sa Singapore. Binanggit niya ang mga reporma sa ekonomiya ng Japan, pagbabago sa corporate governance sa South Korea, at pandaigdigang kakulangan sa memory chips bilang puwedeng magtulak ng paglago sa hinaharap.

Gayunman, kahit wala pang malalaking banta sa makroekonomiya, nananatiling sensitibo sa risk-off moves ang mga stock sa Asya, lalo na pagkatapos ng kamakailang pag-angat kumpara sa US stocks. Umatras ng $6.3 bilyon ang mga dayuhang mamumuhunan mula sa stock sa Taiwan sa unang tatlong araw ng linggo, kaya posibleng isa ito sa pinakamalalaking lingguhang outflows sa kasaysayan.

Noong 2025, mas mabilis nag-advance ang MSCI Asia Pacific Index kumpara sa S&P 500, na pinakamalaki mula 2017. Sa kabila ng kamakailang pagbagsak, ito pa rin ay nangunguna sa US ng pitong porsyentong puntos ngayong taon, na nagsasabing may puwang pa para sa karagdagang unwinding ng mga sobrang posisyon.

“Resulta ng maraming salik ang kasalukuyang selloff sa Asya, hindi lang dahil sa geopolitical risks,” ayon kay Elfreda Jonker, client portfolio manager sa Alphinity Investment Management. “Partikular na malaki ang pagkakalantad ngayon ng mga pamilihan tulad ng South Korea dahil sa kamakailang matibay na performance at mataas na valuation.”

©2026 Bloomberg L.P.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Inililipat ng AMG ang Pokus sa Alternatibong Estratehiya: Anong Epekto Nito sa Paglago?

Inihahanda ng ZIM ang Anunsyo ng Resulta ng Ika-apat na Kwarto: Ano ang Maaaring Asahan ng mga Mamumuhunan?