Hindi na kayang paglingkuran ng mga bangko ang crypto, kahit na nagiging mainstream na ito

Sa buong mundo, karaniwan pa rin na maranasan ng mga crypto user na ma-freeze ang kanilang mga bank account at ma-block ang mga transfer, kahit pa tumataas ang pagtanggap ng mga institusyon.

Sinimulan ni Panos Mekras, co-founder at CEO ng blockchain fintech na Anodos Labs, ang paghawak ng crypto sa Greece noong huling bahagi ng 2010s. Karamihan sa mga bangko sa Greece ay hindi pinapayagan ang transfer papuntang mga crypto exchange noon. Naranasan ni Mekras na ma-block ang bayad gamit ang card hanggang sa pinayagan na ng isang bangko ang kanyang mga transfer, pero kinailangan munang tanungin siya para matiyak na nauunawaan niyang nakikisalamuha siya sa isang "mapanganib" na katransaksyon.

Sinabi ni Mekras sa Cointelegraph na ang mga unang pagtanggi ay sintomas kung paano tinatrato ng mga bangko ang mga digital asset na likas na mataas ang panganib. Kadalasan, ang label na ito ang nagiging sanhi ng pagsasara ng account o biglaang pag-freeze nang walang paliwanag, dahilan upang umasa na lang ang kanyang negosyo sa purely onchain na mga kasangkapan at payment rails.

Nagbago na ang paningin ng publiko ukol sa crypto simula noon. Sa ngayon, sumasailalim ang crypto sa pagbabago ng imahe, mula sa isang speculative asset class tungo sa pagiging infrastructure layer para sa hinaharap ng mga produktong pinansyal. Gayunpaman, sinabi ni Mekras na nararanasan pa rin niya ang parehong mga hadlang sa bangko, at ito ay kasing bago lang ng "ilang buwan na ang nakalipas":

“Sinubukan kong magpadala ng pera mula sa isang exchange papuntang Revolut, at na-freeze nila ang aking account sa loob ng tatlong linggo. Wala akong access sa aking [pondo] sa panahong iyon.”

Ang mahabang anino ng crypto debanking

Hindi nag-iisa si Mekras sa ganitong reklamo kahit pa nagpapahayag ang mga bangko ng pagpapalawak sa custody at mga inisyatiba sa blockchain.

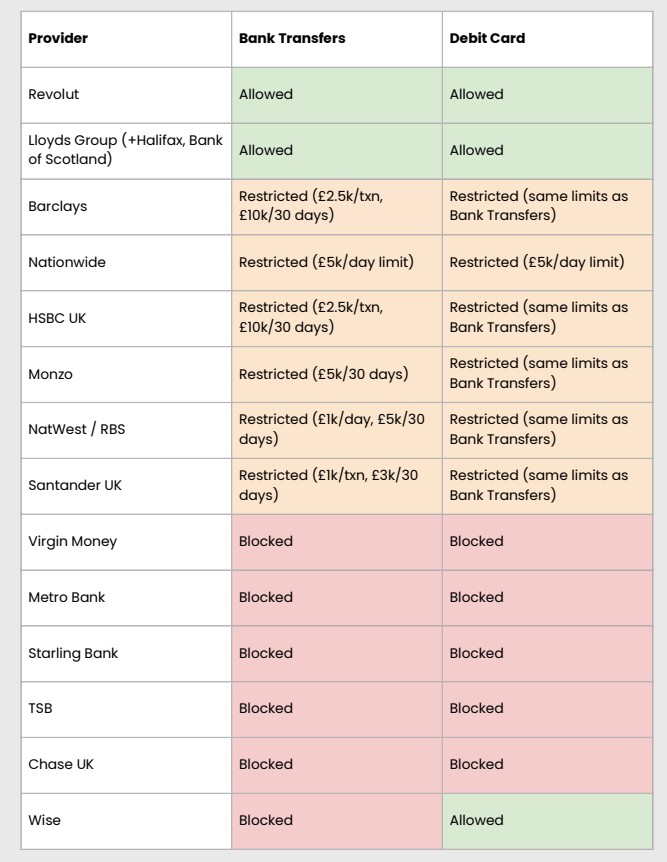

Ayon sa isang ulat noong Enero mula sa UK Cryptoasset Business Council, natuklasan na ang mga bank transfer papunta sa mga exchange ay na-ba-block o nade-delay, kung saan nasa 40% ng mga bayad ay may restrictions at 80% ng exchanges ang nag-ulat ng nadagdagang friction nitong nakaraang taon.

Nagbabala ang council na ang mga blanket ban at limitasyon sa mga transaksyon ay madalas na ina-apply nang hindi isinasaisip ang legal na status ng exchange.

Ang Revolut ay isa sa dalawang bangko na pinapayagan ang parehong bank transfer at debit card sa pag-aaral ng UK council, at ito rin ang platform na sinabi ni Mekras na naranasan niya ang kamakailang pag-freeze ng account. Tumutukoy ito bilang isang pinahihintulutang UK bank "na may restrictions," ibig sabihin ay kasalukuyan itong nagtatayo ng mga proseso ng pagbabangko bago ang full launch. May hawak din itong European Union banking lisensya sa pamamagitan ng Lithuania at nag-aalok ng crypto trading services sa app nito.

Sinabi ng tagapagsalita ng Revolut sa Cointelegraph na tinatrato nila ang pag-freeze ng account bilang isang "huling opsyon" na pananggalang ng customer bilang pagsunod sa Anti-Money Laundering (AML) at Know Your Customer (KYC) na mga regulasyon.

“Maaaring mangyari ang pansamantalang pag-freeze kung may natukoy ang aming sistema na mga iregular na aktibidad. Maaaring kombinasyon ito ng ilang salik, tulad ng kung ang isang customer ay nakikisalamuha sa isang platform na madalas gamitin ng mga scammer, o kung naniniwala kaming ang mga pondo ay maaaring nagmula sa krimen o pag-iwas sa sanctions,” sabi ng tagapagsalita.

Dagdag pa nila, simula Oktubre 1, 0.7% lamang ng mga Revolut account kung saan nagdeposito ang customer ng crypto funds ang nilimitahan o na-freeze matapos ang imbestigasyon.

Kaugnay: Paano nakikita ng blockchain sandbox ng Europa ang inobasyon sa regulasyon

Kapag nagsara ang mga bangko, lumilipat ang mga user onchain

Sa ilang rehiyon, na-ba-block ang crypto at nauuwi ang mga user sa mas matinding mga restriksyon. Hindi legal ang crypto on- at off-ramps sa mga lugar tulad ng China, kaya’t gumagamit ang mga user ng peer-to-peer (P2P) platforms o black market para makipagpalitan ng crypto.

Habang matindi ang sitwasyon sa China, sa ibang hurisdiksyon ay lumuwag na ang mga opisyal at di-opisyal na restriksyon. Noong una, ipinagbawal ng Nigeria ang crypto at sinara pa ang P2P platforms. Gayunpaman, kinilala nito pormal ang mga digital asset bilang securities noong 2025.

Kaugnay: Crypto takeaways mula sa Davos: Nagbabanggaan ang politika at pera

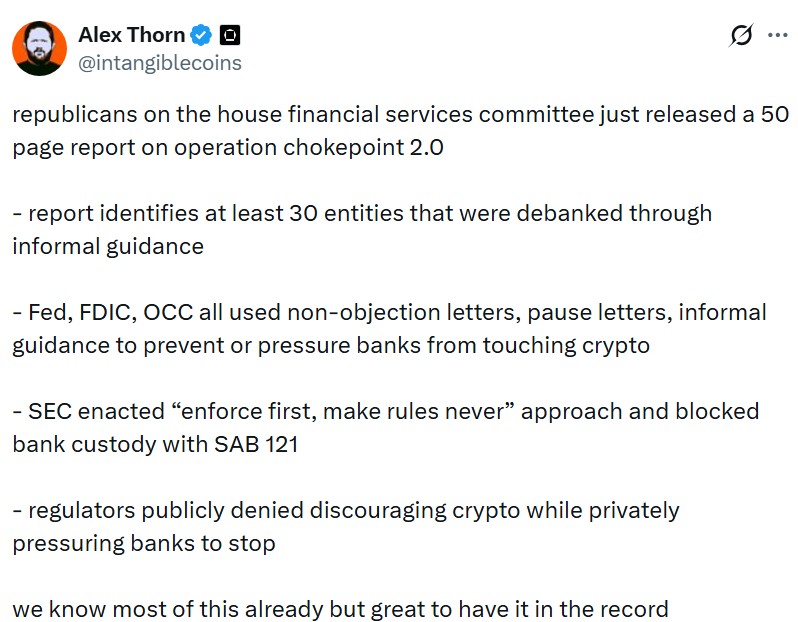

Lumilitaw ang katulad na pattern ng banking friction sa US. Ginamit ng mga mambabatas at industriya ang terminong "Operation Chokepoint 2.0" para ilarawan ang di-pormal na patnubay ng mga federal regulator na nagpahina sa relasyon ng mga bangko at crypto companies.

Ang orihinal na “Operation Choke Point” ay isang inisyatiba kung saan inakusahan ang mga enforcement agency na pinipilit ang mga bangko na putulin ang ugnayan sa mga industriyang sensitibo sa politika, tulad ng payday lenders at firearms sellers.

Noong Enero 2025, umupo bilang pangulo ng US si Donald Trump at isinusulong ang mga polisiya na pro-crypto upang posisyonin ang pinakamalaking ekonomiya sa mundo bilang “crypto capital” ng mundo.

Simula noon, opisyal nang kinilala ang mga isyu ng crypto debanking. Noong Disyembre, inilabas ng US Office of the Comptroller of the Currency (OCC) ang natuklasan nito hinggil sa debanking practices ng siyam sa pinakamalalaking bangko sa bansa. Naglabas din ang OCC ng interpretive letter para kumpirmahing puwedeng tumulong ang mga bangko sa crypto transactions bilang broker-like capacity.

Sa kabila ng positibong momentum, patuloy pa ring nagrereklamo ang mga user na hindi pinaglilingkuran ng sektor ng bangko ang mga account na may exposure sa cryptocurrencies.

“Ganito pa rin ang nangyayari [at] may mga anti-crypto stance pa rin. Ang ilan ay nagsabi pa ngang hindi sila willing suportahan ang aktibidad ng crypto o makipag-ugnayan sa industriya,” ani Mekras.

Iminungkahi ni Mekras na maaaring ikonsidera ng mga user na tuluyang humiwalay sa tradisyunal na banking system at ilipat ang pananalapi onchain. Mukhang posible sa teorya, ngunit sa realidad, karamihan sa mga negosyo at user ay hindi pa rin kokonang mag-operate sa purely crypto kung walang maasahang fiat rails.

Pag-ikot ng bank industry tungo sa blockchain infrastructure

Sa mga nakaraang taon, may nagaganap na pandaigdigang pagbabago kung paano nakikisalamuha ang mga tradisyunal na institusyon sa crypto.

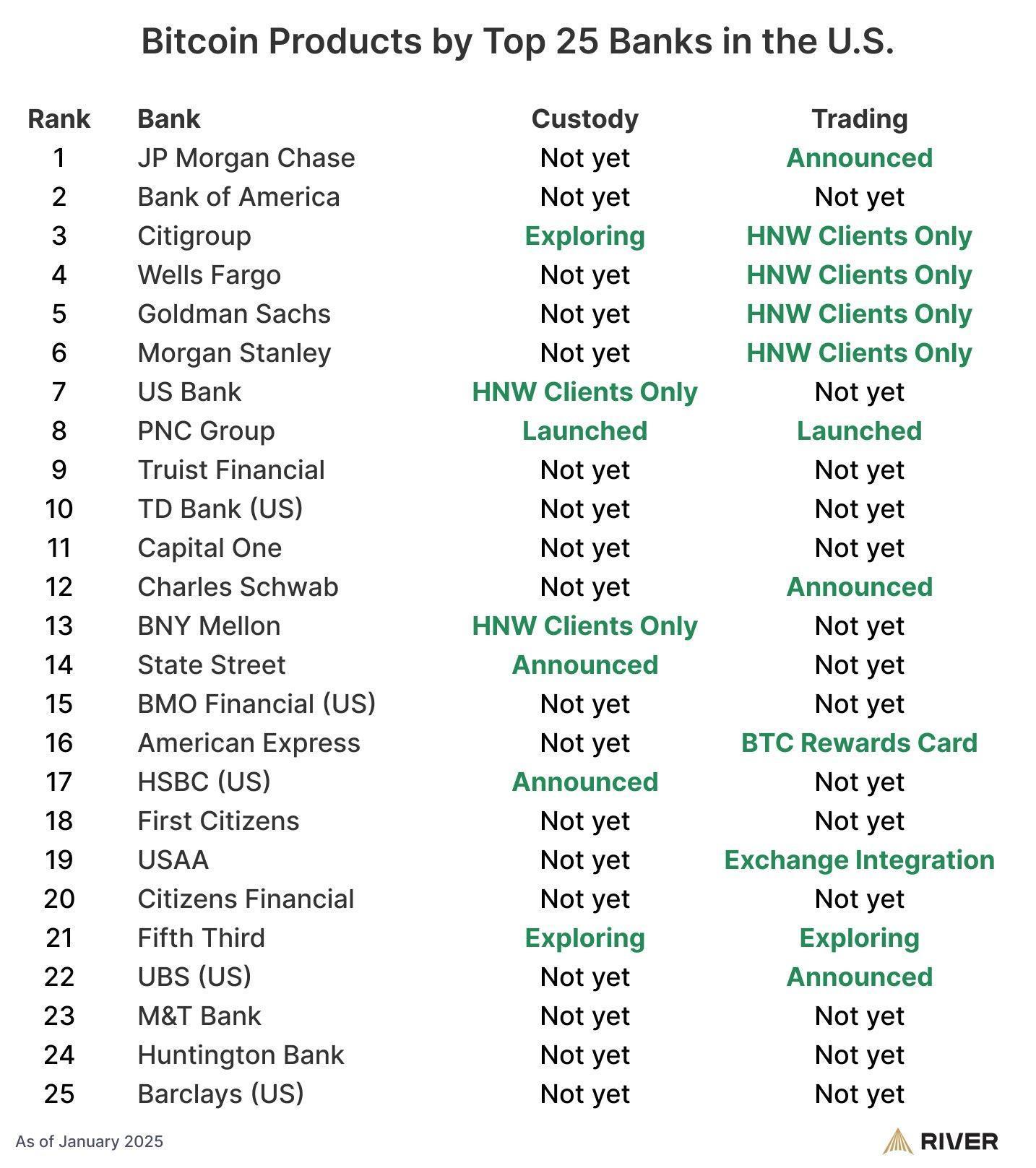

Pati mga malalaking bangko at financial infrastructure ay patuloy na gumagawa ng mga produkto at serbisyo na konektado sa Web3. Sa US, tinatayang 60% ng nangungunang 25 bangko ay nag-aalok o nagpaplanong mag-alok ng mga serbisyong related sa Bitcoin, kabilang ang custody, trading at advisory solutions.

Sa buong Europa, ipinatutupad ang mga regulated service tulad ng crypto custody at settlement ng mga legacy exchange at financial group sa ilalim ng Markets in Crypto-Assets Regulations (MiCA). Sa UK, napili ang blockchain platform ng HSBC para suportahan ang pilot issuances ng tokenized government bonds.

Sa ganitong konteksto ng institutional adoption, ilan sa mga kumpanyang nagtatrabaho upang tulayin ang bangko at blockchain ang nagsasabing ang mga hamon na nagdudulot ng account freeze ay kaugnay sa kakulangan ng tools at risk framework sa loob ng mga bangko.

“Ang problema ay napakalaki ng friction dahil ang tradisyunal na mga bangko ay wala talagang internal infrastructure para i-interpret ang blockchain data sa paraang papasok sa kanilang umiiral na risk at compliance frameworks,” ayon kay Eyal Daskal, CEO ng CRYMBO — isang blockchain infrastructure platform para sa mga institusyon — sa Cointelegraph.

Inilarawan niya ang sitwasyon na kadalasan ay default sa precautionary measures ang mga bangko dahil wala silang kakayahan na iugnay ang onchain activity sa pagkakakilanlan at compliance signals na pinagkakatiwalaan nila:

“Kapag may kaugnayan sa crypto, binablock nila ang account at tinuturing na out of scope. Ito ang pinakamadali para sa kanila dahil wala silang tools para ma-assess ito ng ayos.”

Pumapasok na sa financial mainstream ang crypto, ngunit para sa maraming user, naka-asa pa rin ang access sa basic banking kung ang risk engine ng bangko ay nauunawaan ang nangyayari onchain. Hanggang hindi natutugunan ang gap na ito, maaaring magpatuloy ang sabayang pagyakap ng institusyon at friction ng retail.

Magasin: Maaaring abutin ng 7 taon bago mag-upgrade ang Bitcoin sa post-quantum: BIP-360 co-author

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Senador ng US nanawagan para sa mga probisyon laban sa katiwalian sa mga batas tungkol sa crypto

Ang AI Premium ng Intuit Ay Sumabak sa Isang Reality Test—Magkakatugma Kaya ang Pagtaas sa Performance?