Underwriting bilang Software: Paano Binabago ng On-chain Innovations ang Tradisyonal na Black Box ng Kapital Formation

Ang kapangyarihan sa underwriting ay lumilipat mula sa mga bangko patungo sa mga protocol sa chain.

Isinulat ni: Prathik Desai

Sinalin ni: Block unicorn

Noong 1688, ang isang coffee shop sa Tower Street, London ay naging isa sa pinakamahalagang lugar sa pandaigdigang negosyo. Pumupunta ang mga kapitan, may-ari ng barko, at mga negosyante sa coffee shop ni Edward Lloyd dala ang isang piraso ng papel na naglalaman ng paglalarawan ng kanilang kalakal, ruta, at barko. Kailangan nila ng taong sasalo ng panganib ng kanilang paglalakbay. Sinumang handang akuin ang bahagi ng panganib ay pipirma sa ibaba ng papel. Dito nagmula ang salitang "underwriting."

Ang pinaka-makapangyarihang tao sa silid ay siya ring nagdedesisyon ng mga kasunduan ng tiket ng barko—kabilang ang premium na sisingilin, antas ng panganib na sasaluhin, at kung anong ruta ang susuportahan. Hangga't hindi pa niya natatantiya ang panganib ng unang byahe, walang barkong makakaalis.

Ang ganitong ayos ang tumulong sa coffee shop na ito na unti-unting lumago mula sa isang lugar-sosyalan tungo sa Lloyd's of London—isa sa pinakamalaking insurance market sa mundo sa nakalipas na tatlong siglo. Kapana-panabik, hindi ba? Sa pagbasa ko sa kuwentong ito, napansin ko ang isang insight na hanggang ngayon ay totoo pa rin: anumang asset, proyekto, o bagay na maaaring ipagbili ay nangangailangan ng sandali kung saan may isang taong magpapasiya na “Ito ay karapat-dapat suportahan sa presyong ito, at sa ganitong mga kasunduan.”

Sa tuwing may bagong klase ng asset na lumilitaw, inuulit-ulit natin ang pattern na ito.

Pagkalipas ng halos dalawang siglo pagkatapos maitayo ang coffee shop ni Edward, nakita natin si J.P. Morgan na sa pamamagitan ng paglalabas ng shares ng mga kompanyang kagaya ng New York Central Railroad, ay nagbibigay ng underwriting sa mga proyektong pampublikong riles-tren ng Amerika. Nagsilbi itong pananda ng katanyagan ni Morgan bilang tagapangasiwa ng kapital at eksperto sa financing ng riles.

Siya ang nagtakda ng mga kasunduan sa underwriting—pumipili ng mga mamumuhunan at kumikita mula sa diperensya ng presyo na binayarang ng issuer at ng presyong ipinagbili sa publiko. Kapag tinanggihan ni Morgan na i-underwrite ang isang proyekto, hindi ito matutuloy.

Ang makabagong IPO ay digital na bersyon ng parehong mekanismo. Iilang bangko lamang ang nag-uunderwrite ng initial public offering (IPO) ng isang kumpanya, tinataya ang demand mula sa mga pangunahing kliyente, tinatakda ang presyong ilalabas, at naglalaan ng shares. Ang inaabangang “surge” sa presyo sa unang araw, o 20–30% pagtaas, ay hindi ordinaryong market phenomenon—kinakatawan nito ang agwat ng kita para sa underwriter.

Sa loob ng apat na siglo, ang tanging reklamo ng mga mamumuhunan ay ang “insiders” lamang ang nakakukuha ng pinakamagandang allocation, bihira nang sumalamin sa tunay na demand ang unang presyo, at ang iba ay nakakapasok na lang kapag naubos na ang agwat ng kita.

Noong nakaraang linggo, naglabas si James Evans sa Hyperliquid ng HIP-6 proposal tungkol sa auction ng token issuance, bilang tugon sa mga reklamo. Isiniwalat niya sa X na mayroon siyang $HYPE tokens at nakipagtulungan siya sa early-stage crypto VC na Reciprocal Ventures.

Sa malalimang pagsusuri ngayon, titingnan ko ang HIP-6 at iba pang on-chain platform upang tasahin kung kayang lutasin ng mga ito ang mga matagal nang problema sa pagbuo ng kapital.

Saan Nagkulang

Ang proseso ng book-building na namamayani sa tradisyunal na pagbuo ng kapital ay mismong idinisenyo bilang isang “black box”. Sa mga behind-closed-door na pagpupulong ng mga bangko, kinakalap ang demand mula sa institutional clients, itinatakda ang presyo batay sa impormasyong hindi malalaman ng retail market, at “randomly” pinaglalaanan ng shares. Makukuha ng issuer ang issue price, samantalang ang publiko ay ang natirang bahagi.

Narito ang dalawang halimbawa.

Sa IPO ng Facebook (ngayon ay Meta) noong 2021, ibinaba ng pangunahing underwriter Morgan Stanley ang forecast ng kita kasabay ng roadshow. Naiparating ang negatibong balita sa mga pangunahing instituto sa pamamagitan ng analyst reports, samantalang ang retail investors ay walang ideya dito. Bumagsak ang stock ng Facebook ng halos 50% sa loob ng tatlong buwan. Lalo pang nalugi ang mga retail investors: buong halaga nilang nabili ang shares sa mataas na presyo nang walang access sa impormasyon ng mga insiders.

Isang mas bagong halimbawa ang Rivian na nag-IPO bilang electric vehicle manufacturer noong 2021. Tinakda ang IPO price sa $78 kada share, at umakyat ito sa $179 sa unang araw. Nakakuha ng agwat ang mga institusyonal na may-allocated mula sa Goldman Sachs at J.P. Morgan, habang ang retail investors ay bumili sa taas. Bumagsak ang presyo ng Rivian ng halos 40% sa loob ng 10 araw. Nagkaroon ng demanda, inakusahan ang Rivian na tinago ang katotohanang mas mababa ang presyo ng sasakyan kaysa sa materyal na gastos. Nagbayad ng $250 milyon ang kumpanya para maayos ang kaso, bagaman iginiit na hindi ito pag-amin ng kasalanan. Ngayon, ang presyo ng Rivian ay nasa ilalim ng $16 bawat share.

Ang ganitong operasyon ay naging normal na modelo ng negosyo kaya hindi na napapansin ng karaniwang investor ang mga problema dito.

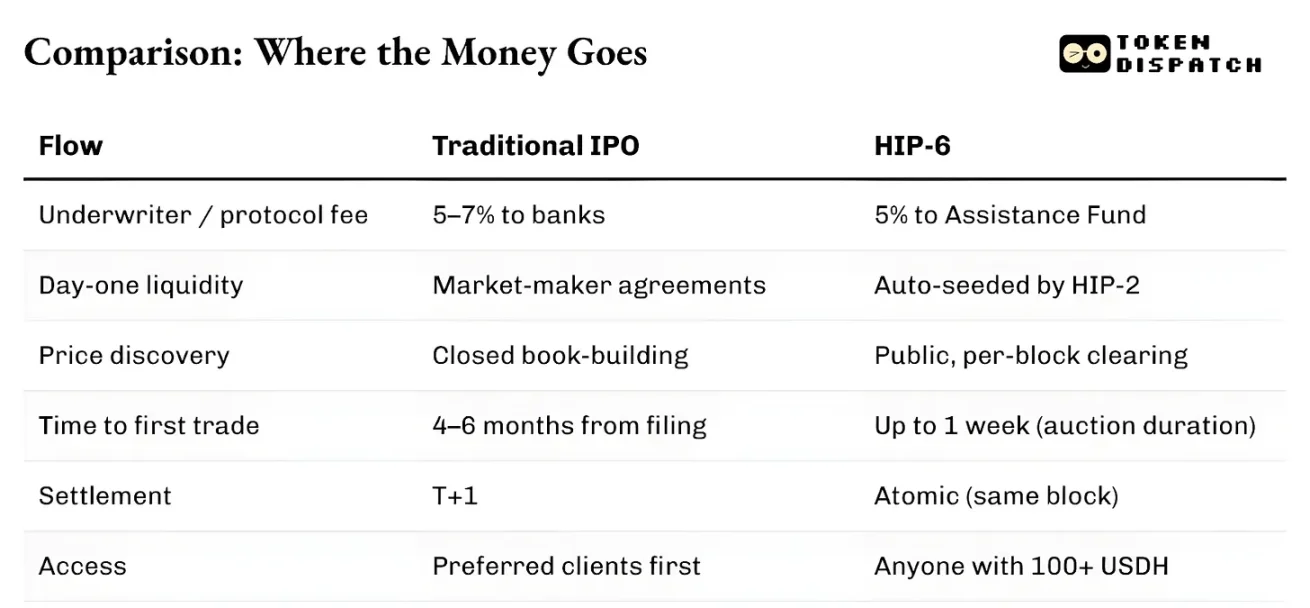

Bukod pa sa alokasyon ng kapital, mabagal at watak-watak ang pangunahing imprastraktura ng sistema. Aabutin ng apat hanggang anim na buwan mula sa pagsumite ng aplikasyon hanggang sa unang trading ng IPO. Isang buong araw ang settlement. Hindi magagamit ang assets bilang collateral hanggang matapos ang clearance. May sarili ring kasunduan ang mga market maker, kadalasang may price spread guarantee. Bukod pa rito, hawak din ito ng hurisdiksyon ng batas, kaya kahit may pantay na risk appetite, hindi makalahok ang retail investors sa labas ng Amerika sa IPO ng New York sa mga parehas na termino.

Ang kapangyarihan ng mga underwriter ay nagmumula mismo sa mga friction na ito. Ang hindi transparent na pricing, delay sa settlement, at mataas na entry threshold ay ginagawang moat o depensa nila.

Ano ang Babaguhin ng On-Chain Underwriting?

Magkaibang magkaiba ang mekanismo ng on-chain underwriting—mas kaunti ang middlemen. Sa bonding curve o continuous clearing auctions (CCA), real-time ang paglalathala ng lahat ng bid. Ang liquidity ay programmatically available simula pa sa unang block. Ito ay naka-code base sa computation, hindi negotiation. Maaaring umiiral, mag-trade, at maging collateral ang asset sa loob ng iisang block. Hindi kailangang maghintay ng T+1 o clearing cycle.

Mayroon pa ring access control, pero sa ibang aspeto.

Bukas ang token launch ng pump.fun para sa lahat ng wallet na may sapat na pondo. Nangangailangan ng KYC verification ang benta ng Echo, pero bukas sa iba't ibang hurisdiksyon. Sa HIP-6 ng Hyperliquid, may $100 minimum na economic threshold pero walang kwalipikasyon ang mga participants. Lahat ng sistemang ito ay iniiwasan ang “priority customer” allocation na pinapaboran sa tradisyunal na book-building.

Ang pinakamalaking ipinagkaiba ng dalawang sistema ay tinitingnan ng on-chain underwriting ang bawat token sale bilang isang order na bumili ng ecosystem’s native token (hal. SOL, USDC, USDH, atbp.). Sa tradisyunal na underwriting, maliban sa underwriting fee, walang karagdagang nagaganap na sustained demand.

Mas impactful ito kaysa sa inaakala mo.

Noong Marso 20, 2025, inilunsad ng pangunahing token launch platform sa Solana na pump.fun ang sarili nitong automated market maker (AMM) na PumpSwap. Bago ito, lahat ng napa-graduate mula sa bonding curve ng pump.fun ay awtomatikong napupunta sa pinakamalaking decentralized exchange sa Solana, ang Raydium. Ang daloy ng tokens na ito ang naging mahalagang source ng kita ng Raydium. Ngunit bigla itong naputol nang isang gabi.

Nawala ng Raydium ang tinatayang 35-40% ng kita mula sa AMM nito. Bumaba ng 30% ang token nitong RAY. Hindi ito nagpatumpik-tumpik—lumaban ito at sa loob ng 48 oras naglunsad ng sariling launchpad na LaunchLab. Muling umakyat ng doble ang presyo ng RAY sa loob ng anim na buwan, tapos bumagsak sa pinakamababang point sa loob ng dalawang taon. Ngayon, mula nang maglunsad ng sariling AMM ang pump.fun, bumagsak ng halos 70% ang presyo ng RAY.

Ang aral: kung sino ang may kontrol sa token launch, siya rin ang may kontrol sa transaction fee revenues downstream. Ang issuance ay ibig sabihing order flow.

Dalawang Landas ng Pagbuo ng Token

Ang resultang landscape ay pagkabahagi sa dalawang magkaibang landas.

Isa ay market formation, o yung internet-speed na paggawa ng tradable charts. Halimbawa ang pump.fun na may bonding curve, $69,000 graduation threshold, at automated liquidity injection sa pamamagitan ng PumpSwap. Nakalikom na ito ng halos $1.5 bilyong fees, naglunsad ng lampas 16.8 milyong tokens, at ginamit ang mahigit 98% ng kita para i-buyback ang PUMP token nito—tinatapatan ang mahigit 27% ng circulating supply.

Pangalawa ay capital formation, ibig sabihin ay compliant at organisadong pagtatakda ng alokasyon ng kapital sa totoong user. Noong Oktubre 2025, binili ng Coinbase ang Echo ng $375 milyon at nagdagdag sa product line ng isang KYC-enabled token sale platform na may time-weighted deposit vault. Magka-kabaligtad sila ng pump.fun—ang Sonar product ng Echo ay regulated, identity-confirmed, curated ng lead investors.

Ang kakulangan ng solusyon ng Coinbase ay ang liquidity sa pag-launch. Sagot ng Echo ang distribution, pero hindi awtomatiko ang paglulunsad ng trading markets.

Saan Nagtatagpo ang Dalawang Landas

Ang HIP-6 proposal ang pinakabagong attempt na pagsamahin ang dalawang landas sa iisang protocol-level primitive.

Inilalarawan nitong mechanism ang Continuous Clearing Auction (CCA) embedded sa HyperCore consensus layer. Sa bawat block, lulutasin ng sistema ang clearing price gamit ang modelong nakabase sa natitirang block budget, at lahat ng valid na bid ay isinasali sa computation.

Hindi ito bagong modelo. Nilinaw ng HIP-6 na hiniram ang CCA model ng Uniswap, inilunsad noong Nobyembre 2025, unang ginamit ng Aztec Network na nangalap ng $60 milyon mula sa mahigit 17,000 na bidders—walang naitalang sniping o automated manipulation.

Iisa ang pangunahing pilosopiya ng dalawang implementation: hinahati-hati ang malalaking auction sa libu-libong small auctions per block, unti-unting nililiberate ang tokens, isang uniform clearing price per block, irrevocable ang bids para maiwasan ang collusive volatility, at awtomatikong ini-inject ang liquidity pag-settle.

Nilulutas ng disenyong ito ang parehong mga lumang problema.

Tinutulak ng fixed-price sale ang investor na hulaan ang tamang opening price. Nagdudulot ng oversubscription loop ang proportional allocation sales. Ang Dutch auction ay nagbibigay ng puwang sa timing games ng pros. Lahat ng ito ay natatanggal sa CCA. Ang huling seed price ay volume-weighted average ng trades sa end-window—anti-manipulation, dahil napakataas ng cost para dayain ang presyo.

Ang pinagkaiba ng Hyperliquid at Uniswap ay nasa settlement architecture.

Ipapatakbo ang HIP-6 nang direkta sa consensus layer ng HyperCore. Ang auction logic ay nasa block transition function at hindi external contract. Sa parehong tier ng matching layer magaganap ang clearing.

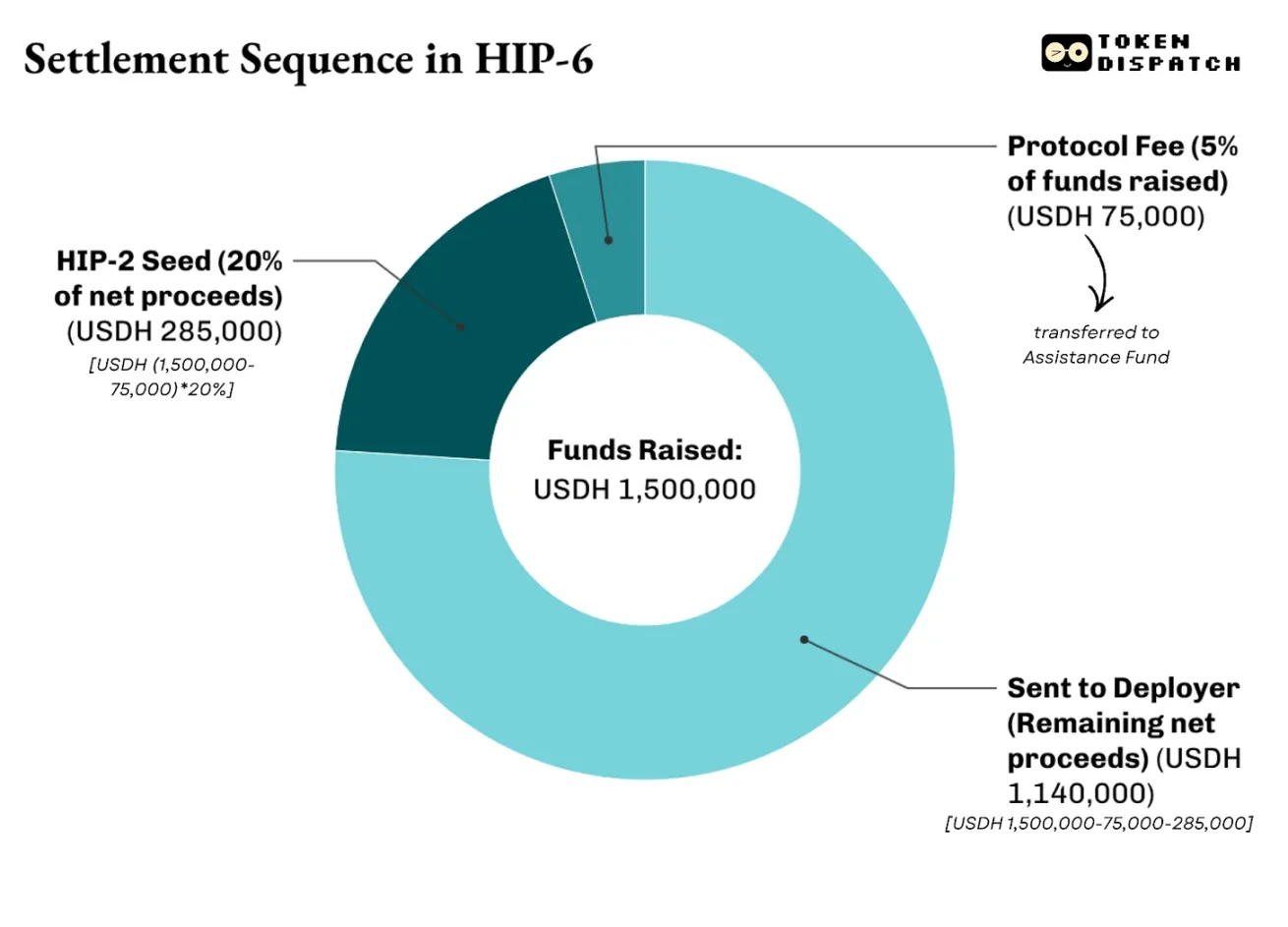

Multi-tiered ang settlement. Sabi ng proposal, magkakaroon ng 500bps protocol fee mula sa total funds raised—mapupunta ito sa aid fund na ginagamit ng Hyperliquid para pondohan lahat ng $HYPE buybacks nito. Sa net proceeds (after fee), 2,000–10,000bps (20%–100%) ang ilalaan para simulan ang HIP-2 market sa derived price. Ang labis ay pupunta sa deployer.

Halimbawa, ang $PROJ token auction sa HIP-6 ay nakalikom ng $1.5 milyon USDH, total supply na 10 milyon tokens, at 20% ang seed for HIP-2. Narito ang settlement:

Dito nagkaiba ang HIP-6 at Uniswap.

Ang Uniswap ay ginamit ang CCA bilang token issuance tool upang i-fund ang existing AMM pools nito. Sa HIP-6, magiging full-stack infrastructure ang Hyperliquid, kung saan maaaring mag-fundraising, mag-price discovery, magpa-establish ng bilateral liquidity, at magsimula ng trading sa Central Limit Order Book (CLOB) ang lahat ng stakeholder.

Mas mahalaga, lahat ng ito ay naka-priced sa asset na gusto ng protocol ang hawakan mo—ang $1000 USDH.

Mga Hindi Pa Nasosolusyunan

Kahit transparent ang price discovery, automated ang liquidity, at atomic ang settlement, may dalang sariling issues ang on-chain underwriting.

Hindi nito natutugunan ang kalidad ng proyekto. Ang bonding curve ng pump.fun ay nagseseguro ng fairness ng price curve, pero walang sinasabing anumang credibility ang proyekto. Inaamin din ng HIP-6 ang limitasyong ito. Wala itong binanggit tungkol sa kalidad ng token, governance, o proteksyon sa holders.

Tradisyunal na underwriters ay may reputational at legal risk kapag pumalpak ang issuance. Ang pangalan ng bangko sa prospectus ay tanda na may nagsalangat sa issuer. Walang ganitong pananagutan sa on-chain mechanism. Tinatangkang tapatan ng Echo ng Coinbase sa pamamagitan ng KYC, issuer info disclosure, at sales restrictions, pero naibabalik lang nito ang access barrier na nais alisin ng on-chain underwriting.

Sa karamihan ng hurisdiksyon, hindi pa malinaw kung ang token issuance ay isang securities offering. Ginawang posible ng lumuluwag na enforcement sa Amerika ang permissionless token launches, pero di pa rin naaalis ang panganib sa batas.

Gayunpaman, maaga pa, at inaasahan kong sa hinaharap ay magiging mas maunlad ito kaysa tradisyunal na sistema ng kapital formation.

Sa larangan ng pinansya, lagi nang kumikita ang may kontrol ng lugar kung saan nililikha ang asset.

Mula 2012 hanggang 2021, nanguna ang Goldman Sachs sa US IPOs. Higit pa sa kita mula rito, nagdudulot ito na makuha ng bangko ang susunod na mga follow-on issue, M&A, at debt issuance adviser role ng kumpanya.

Nakita natin na sa pump.fun, dahil sa pagbibigay ng matibay na platform kung saan 16.8 milyong token ang nilikha, higit $1 bilyon ang kinita. Ganoon din ang kaso sa pagbagsak ng Raydium: nang mawala ang kontrol sa token launches, nabura overnight ang 35–40% ng kita nito.

Sa on-chain underwriting, nananatili ang sistema, at nagbago lang ang aktor. Hindi na ito bangko o underwriter, kundi isang protocol—nagbibigay ng transparent, auditable token distribution mechanism, walang kailangang relasyon sa insiders.

Ang kapalit—inaasahan nitong gamitin mo ang native token bilang unit of account sa lahat ng transactions—at nakikinabang ang protocol treasury. Magandang trade-off ito para sa investors: ang stable na demand para sa native token ay nagla-lock ng liquidity.

Nagpapatingkad ito na kahit sa pagitan ng on-chain actors, pati na rin laban sa tradisyunal na underwriting, matindi ang kumpetisyon—di lang sa secondary markets kundi sa kung sino ang magtatakda ng presyo, initial allocation, at kung anong currency ang dapat gamitin ng investors.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Mga trabaho sa pananalapi bumalik sa antas ng 2012, US nawalan ng 92K trabaho noong nakaraang buwan

Bakit Bumaba ang Presyo ng Monero (XMR) Ngayon: Paliwanag sa Pangunahing Mga Salik

Tumaas ng 50% ang pagpopondo sa crypto sa loob ng 12 buwan habang mas kaunti ngunit mas malalaking deal ang namamayani