Nahaharap ang mga Equities ng UAE sa Presyon ng mga Sektor habang ang mga Restriksyon sa Airspace at Tumataas na Presyo ng Langis ay Nagbibigay-Diin sa Kahinaan ng Turismo, Kalakalan, at Pagbabangko

Pagkakaiba ng Merkado: Tumataas ang Presyo ng Langis Habang Bumagsak ang Stocks ng UAE

Ang mga kamakailang pangyayari ay nagdulot ng malinaw na pagkakahati sa mga pamilihang pinansyal. Mabilis na tumataas ang presyo ng langis dahil sa kaguluhan sa pisikal na suplay, habang nakakaranas ng matinding pagbagsak ang mga equities ng UAE dahil sa lumalalang mga alalahanin sa operasyon. Ang senaryong ito ay nagpapakita ng isang klasikong hindi pagkakatugma sa pagitan ng halaga ng isang kalakal at performans ng mga stocks sa rehiyon na direktang naapektuhan ng kaguluhan sa geopolitika.

Mula nang magsimula ang mga aksyong militar ng US-Israel, tumaas ang langis ng halos 15%, na ang Brent crude ay naitradeng higit $84 bawat bariles. Ang pagtaas ay dulot ng kumpirmadong kaguluhan sa mga pandaigdigang shipping routes, kasunod ng pahayag ng Iran ng pagsasara sa Strait of Hormuz. Ipinapakita sa videos ang isang oil tanker na nagliliyab sa strait, isang mahalagang eskalasyon kung ikukumpara sa nakaraang mga labanan kung saan pansamantala lang ang taas-presyo. Nagbabala ang mga analyst na sa pagkakataong ito, maaaring magtagal ang kaguluhan, na may ilan ang nagsasabi na posibleng umabot sa $100 ang presyo kung magpapatuloy ang blockade.

Samantala, ang mga stock exchange ng UAE ay sinuspinde ng Capital Markets Authority ng dalawang araw kasunod ng mga pag-atake ng Iran sa mga sibilyan at komersyal na target sa UAE at Gulf. Nang muling buksan ang trading, naging mabilis at naka-pokus ang bentahan. Bumagsak ng 4.7% ang pangunahing index ng Dubai, pinakamalaas nitong pagbagsak mula 2022, bumaba ng 1.9% sa Abu Dhabi, at ang Nasdaq UAE 20 ay bumagsak ng 4.4%.

Pinakaapektado ang mga sektor na direktang tinamaan ng mga pag-atake. Turismo, kalakalan, at pananalapi ang nagdusa ng pinakamatinding pagkalugi. Ang mga airlines tulad ng Air Arabia ay bumagsak ang shares, ang mga kumpanyang real estate gaya ng Emaar at Aldar ay naharap sa matinding presyon, at ang mga bangko kabilang ang Emirates NBD ang nanguna sa pagbaba. Sa halip na malawakang panic, ito ay isang naka-tuunang tugon sa mga kaguluhan sa operasyon, kung saan kinalkula ng mga investor ang agarang pagkalugi sa kita at kawalang-katiyakan kung gaano katagal manatiling limitado ang operasyon ng airspace at mga pantalan.

Sa kabuuan, ang pagtaas ng presyo ng langis at matinding pagbaba ng stocks ng UAE ay repleksyon ng dalawang magkaibang realidad. Ang rally ng langis ay resulta ng limitadong suplay, habang ang pagbebenta ng equities ay dala ng direktang pinsalang pang-ekonomiya at lumalawak na pag-iwas sa panganib kasunod ng mga atake sa mahahalagang imprastraktura. Inaasahang magpapatuloy ang pagkakaibayo na ito hangga’t hindi muling nabubuksan ang shipping sa Strait of Hormuz at hanggang sa lubos na maunawaan ang mga epekto ng mga pag-atake.

Epekto sa Sektor: Kaguluhang Operasyonal at Naka-Tuong Pagkalugi

Hindi hindi paisa-isa ang pagbagsak ng merkado; ito ay tumpak na repleksyon ng mga problemang operasyonal. Pinakatinamaan ang mga sektor na umaasa sa tuloy-tuloy na galaw ng tao, produkto, at kapital, dahil sila ang labis na nagambala ng mga kamakailang kaganapan.

Sa mga airlines, ang epekto ay agarang at matindi. Ang pagsasara ng airspace ay nagdulot ng pagkansela ng libu-libong flight, na pinatigil ang operasyon ng malalaking hub gaya ng Dubai. Hindi lang nawawalang benta ng ticket ang problema—nagkakagulo ang pangunahing network ng mga carrier gaya ng Emirates at Air Arabia, tumataas ang gastos sa rerouting, at naiiwan ang mga pasahero. Bukod dito, ang tumataas na presyo ng langis ay nagpapalaki din ng gastos sa gasolina, na nagpapalala sa pasaning pinansyal. Ang kombinasyon ng nawawalang kita at mataas na gastos sa operasyon ay isang malaking at posibleng pangmatagalang hamon, lalo na’t hindi pa tiyak kung kailan muling bubuksan ang airspace.

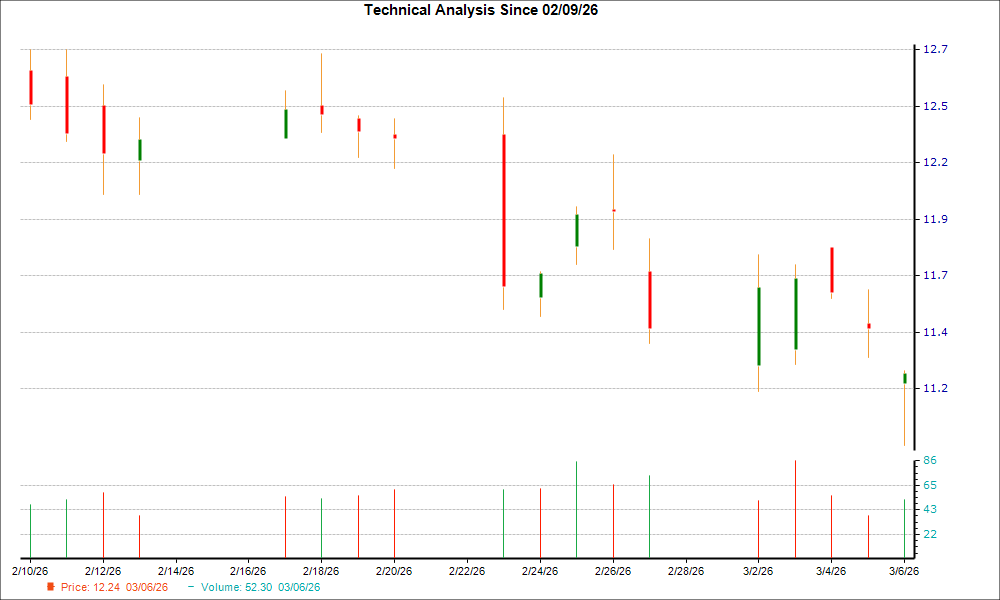

Backtest Strategy: ATR Volatility Breakout (Long Only)

- Kriteriya ng Entry: Ang 5-day ATR(14) ay hihigit sa 60-day average nito, at ang closing price ay nasa ibabaw ng 20-day Donchian high.

- Kriteriya ng Exit: Bababa ang closing price sa 20-day Donchian low, o matapos ang 15 trading days, o habang naabot ang 10% profit target o 5% stop-loss.

- Panahon ng Backtest: Marso 9, 2025 hanggang Marso 9, 2026

- Instrumento: UAE.MI

- Kontrol sa Panganib:

- Take-Profit: 10%

- Stop-Loss: 5%

- Pinakamahabang Panahon ng Pagkakahawak: 15 araw

Ang mga real estate developer ay nahaharap sa mas banayad ngunit kaparehong mapaminsalang problema. Malaking bahagi ng kanilang paglago ay nakasalalay sa turismo at malaking populasyon ng expatriate. Dahil dating bumabangon sa internasyunal na paglalakbay, tinamaan ng malaki ang mahalagang sektor na ito dahil sa sunod-sunod na pagkansela. Direktang naapektuhan ng pagbaba ng aktibidad ng turista at expatriate ang bentahan at kita sa paupahan ng ari-arian, na nagrerepresenta ng pundamental na pagbagsak ng demand. Ang hamong ito ay estruktural, sumisira sa pagsisikap ng UAE na pag-ibayuhin ang ekonomiya palabas sa pagkaasa sa langis na hirap makabawi sa bumababang kita mula sa langis.

Ang mga bangko ay nasa gitna ng labanang ito. Ang mga institusyon tulad ng Emirates NBD at Dubai Islamic Bank ay nakakaranas ng tumaas na panganib ng kredito habang humihina ang negosyo sa turismo at kalakalan. Bumaba ang bilang ng transaksyon dahil sa naantalang trade routes at nabawasang paggastos ng konsyumer, na nagpapababa sa fee income, isang pangunahing pinagkukunan ng kita. Ang desisyon ng financial regulator ng UAE na isara ang pangunahing stock exchanges ay nagpapakita ng tindi ng operational stress sa sektor ng pananalapi. Ang epekto sa kita ay pinagsamang pagbaba ng aktibidad at dagdag na probisyon sa kredito, na nagpapaliit ng margins.

Habang iba-iba ang tindi ng financial strain sa bawat sektor, ang haba nito ay nakasalalay sa pagbabalik ng katatagan sa rehiyon. Hanggang sa muling maging normal ang airspace at mga pantalan at bumaba ang mga banta sa imprastrakturang komersyal, magpapatuloy ang kaguluhan na ito na makakaapekto sa performance ng mga kumpanya.

Kaguluhan sa Suplay ng Langis: Pisikal na Hadlang at Pagkabahala ng Merkado

Ang kamakailang biglaang pagtaas ng presyo ng langis ay hindi basta reaksyon sa mga ulo ng balita—ito ay tugon sa isang tunay na hadlang sa suplay. Ang Strait of Hormuz, na humahawak ng tinatayang 20 milyong bariles ng langis bawat araw, ay halos tumigil na ang daloy. Idineklara ng Revolutionary Guard Corps ng Iran na isinara ang strait at inatake ang limang sasakyang-dagat na dumadaan dito. Malaking paglala ito kumpara sa mga nakaraang kaguluhan kung saan panandalian lang ang taas-presyo. Ang mahahalagang tanong: magiging iba kaya ang sitwasyong ito?

Sa kasaysayan, sanay nang binabale-wala ng mga merkado ang mga oil shocks na dulot ng labanan. Matapos ang 12-araw na giyera ng Israel at Iran noong nakaraang taon, biglang tumaas ang presyo ng langis ngunit agad ding bumalik sa dati. Karaniwan, ang unang panic ay natatapatan ng muling pagsasaalang-alang kapag lumilitaw na limitado lang ang pinsala. Napansin ng mga analyst mula sa Mizuho na nagdulot ng “mas malumanay na reaksyon” sa presyo ng langis at mga energy stock ang mga huling labanan. Ngunit sa kasalukuyang sitwasyon, tunay na tumitindi ang merkado, hindi lang takot. Huminto na sa transito sa Hormuz ang malalaking shipping company, at pumalo na pataas ang gastos sa war-risk insurance. Nagtatag ito ng feedback loop kung saan sinisimulan nang higpitan ng inaasahan ang daloy, kahit wala pang kumpirmadong nasirang imprastraktura.

Ang laki ng kaguluhan ang nagpanatangi sa pangyayaring ito. Kayang i-divert ng umiiral na mga pipeline ang 5 hanggang 7 milyong bariles bawat araw lang, kaya’t malaking bahagi ng eksport mula Gulf ang mababalam kung magpapatuloy ang pagsara. Tantiya ng JPMorgan na kakayanin ng mga producer sa Gulf na maglabas ng langing mahigit tatlong linggo bago maubos ang imbakan at mapilitang bawasan ang produksyon. Naglalagay ito ng matinding limitasyon kung hanggang kailan kakayaning tiisin ng merkado ang shock. Ang risk premium ay nakatali na ngayon sa tunay na posibilidad ng matagalang pandaigdigang krisis sa suplay, hindi lang basta geopolitical uncertainty.

Binalaan ng mga analyst na maaaring umabot ng $100 o higit pa ang presyo kung hindi mabubuksan ang strait. Ito ay pagbabago mula sa mga nakaraang yugto, dahil malaki ang sikolohikal na epekto ng matagal na pagsasara. Ipinapaloob na ng merkado ang posibilidad ng pangmatagalang kaguluhan, hindi katulad dati na panandalian lang. Habang karaniwang bumabalik agad ang presyo ng langis pagkaraang gumaan ang tensyon, ang kasalukuyang sitwasyon—dedeklaradong pagsara, damaged na tanker, at malawakang paghinto ng shipping—ay lumilikha ng matagalang bottleneck. Maaaring magtagal ang shock na ito, na may galaw ng presyo na replektado ang mas pundamental na pagsusuri ng katatagan ng global energy supply chain.

Mahahalagang Salik at mga Panganib: Mga Palatandaan ng Pagbangon at Pananaw sa Ekonomiya

Ang agarang reaksyon ng merkado ay matindi—paglipat sa ligtas na mga asset sa gitna ng lantad na kaguluhan sa operasyon. Ang mahalagang tanong: saglit lang ba ang pagbagsak na ito o simula ng mas malalim na koreksyon? Depende ang sagot sa dalawang pangunahing salik: pagbabalik ng shipping routes at bilis ng muling pagbubukas ng ekonomiya.

Pinakamahalagang senyales para sa pagbangon ng merkado ay ang muling pagbubukas ng Strait of Hormuz. Anumang pagluluwag ng blockade ay agad magpapatulak pababa sa presyo ng langis, na umabot na sa $84 bawat bariles dahil sa limitadong suplay. Ang mas mababang presyo ng langis ay magpapagaan ng gastos para sa mga negosyo sa UAE at magpapabuti sa global investor sentiment. Sa ngayon, pinipresyo ng merkado ang matinding kaguluhan, na may ilan pang analyst na nagsasabing posibleng umabot sa $100 ang presyo kung mananatiling sarado ang chokepoint. Ang timeline ng pagresolba sa krisis ang susi ngayon; hangga’t di pa bumabalik ang shipping, mananatili ang oil premium at kawalang-katiyakan sa ekonomiya.

Kasalukuyang binabantayan ng mga investor ang anumang senyales ng aktwal na pinsala sa imprastraktura ng UAE at ang opisyal na iskedyul ng buong muling pagbubukas ng ekonomiya. Ang unang bugso ng bentahan ay nakaturo sa mga sektor na may lantad na problema sa operasyon: turismo, kalakalan, at pananalapi. Ang tindi ng pagkalugi sa kita ay nakasalalay sa kung gaano katagal nakasara ang airspace at kung gaano kabilis makakabalik sa normal ang mga pantalan at commercial center. Kumakalkula na ang merkado ng malaking panandaliang pagbagsak ng kita, ngunit ang lalim ng koreksyon ay pagkatapos ng nasabing kaguluhan—pansamantala lang ba o hamon sa pangmatagalang plano ng UAE na lumayo sa pagiging dependent sa langis.

Kahit may agarang dagok, may taglay namang katatagan ang pundasyon ng ekonomiya ng UAE. Inaasahang lalago ng 4.8% ang ekonomiya sa 2025, na suportado ng mga estruktural na reporma at mabilis na digital transformation. Ang paglago na hinahatak ng AI at mga advanced na telecom network ay nagpapakita na lumalakas ang ekonomiya lampas sa langis. Ang digital infrastructure, kasama na ang mga data center na naapektuhan ng mga pag-atake, ay pangunahing tagapaghatak ng paglago ngayon. Ang panganib ay kung masisira ang mga ito, maaaring bumagal ang progreso, na naglalagay ng tensyon sa pagitan ng kasalukuyang hamon sa operasyon at pangmatagalang kwento ng pag-iiba-iba ng ekonomiya.

Sa huli, nangangailangan ng balanse ang sitwasyon. Negatibo ang mga pangunahing sanhi—saradong shipping lane at napinsalang imprastraktura—ngunit ang mas malawak na konteksto ng ekonomiya ay paglago at pag-diversify. Mauuri ang direksyon ng merkado depende kung alin ang mananaig. Kung mabilis na mabubuksan ang Strait of Hormuz at magpapatuloy ang aktibidad ng ekonomiya, maaring mababaw ang pagbagsak. Kung magpapatuloy ang kaguluhan, maaaring mainituklasan ang kahinaan ng growth model ng UAE, na magiging mas malalim pa ang rebalanseng ito. Sa ngayon, nananatiling mataas ang volatility, habang ang presyo ng langis at bilis ng pagbangon ang pangunahing dapat bantayan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Matapos ang Golden Cross, mukhang maganda ang teknikal na pananaw para sa Oric Pharmaceuticals, Inc. (ORIC)