3 Mga Stock ng Computer Storage Device na Nakatakdang Lumago nang Malaki—Mainam na Pagpipilian sa Panahon ng Pagbagsak ng Merkado

Kamakailang mga Hamon sa Sektor ng Computer Storage

Sa nakalipas na buwan, ang industriya ng computer storage device ay nakaranas ng mahahalagang pagsubok. Ang kawalang-katiyakan kaugnay ng nagpapatuloy na merkado ng artificial intelligence (AI) at tumitinding geopolitical tensions sa Gitnang Silangan ay nag-ambag sa pagtaas ng presyo ng krudong langis at pagtaas ng mga alalahanin hinggil sa implasyon.

Pangmatagalang Oportunidad sa Gitna ng Panandaliang Pagbaba

Sa kabila ng mga hadlang na ito, handa pa ring lumago ang sektor dahil sa matibay na mga trend sa AI, cloud computing, Internet of Things (IoT), automotive technology, konektadong mga device, at virtual reality. Sa ibaba, itinatampok namin ang tatlong kumpanya ng storage device na ang kanilang shares ay bumaba ng mahigit 10% kamakailan, ngunit nag-aalok pa rin ng makabuluhang potensyal sa paglago.

- Western Digital Corp.

- Seagate Technology Holdings plc

- Sandisk Corp.

Western Digital Corp.: Sumusunod sa Alon ng AI at Cloud

Ang Western Digital ay nakikinabang sa tumataas na pangangailangan para sa cloud at AI solutions. Nakaranas ang kumpanya ng pagdami ng order mula sa mga data center at mas mataas na pag-aampon ng high-capacity hard disk drives (HDDs), na nagpapakita ng kakayahan nitong maghatid ng scalable at reliable storage na nababagay sa pangangailangan ng AI-driven data economy.

Habang ang AI at cloud technologies ay nagiging mas laganap, ang pangangailangan para sa mas mataas na storage density ay tumataas. Tinutugunan ito ng Western Digital sa pamamagitan ng mga partnership sa hyperscale clients, na naglalaan ng mga advanced na drive na pinagsasama ang performance at kahusayan sa gastos. Pinaigting ng kumpanya ang mga inobasyon sa areal density, pinabibilis ang HAMR at ePMR development, at pinalalawak ang kanilang hanay ng UltraSMR drives.

Pangunahing Mga Tagapagpasigla ng Paglago

Inaasahan ng Western Digital na ang paglago ng generative AI ay magpapasimula ng refresh cycle para sa client at consumer devices, papaigtingin ang content creation at storage sa mga smartphone, gaming, PC, at consumer electronics. Inaasahan na dadami ang pag-aampon ng AI at magtutulak ng mas mataas na demand para sa HDD at Flash storage sa edge at core, na magbubukas ng panibagong oportunidad sa negosyo.

Tumataas ang benta ng enterprise SSD dahil sa mas mabilis at mas maaasahan ito kumpara sa HDD. Ang lumalaking datos na nililikha ng AI ay nagpapalawak sa pamilihan ng SSD at nagbabago sa pangangailangan sa storage. Inaasahan na higit pang mapapabilis ng agentic AI ang paglago ng datos, at ang platform business ng Western Digital ay nagkakamit ng momentum sa mga native AI companies at SaaS providers.

Pangkabuuang Pagtanaw sa Pananalapi

Para sa ikatlong quarter ng fiscal year, inaasahan ng Western Digital ang patuloy na katatagan, suportado ng tumitibay na demand mula sa mga data center at mas malawak na pag-aampon ng high-capacity drives. Inaasahan ng kumpanya na umabot sa $3.2 bilyon (dagdag o bawas ng $100 milyon) ang non-GAAP revenues, na 40% na pagtaas year-over-year. Inaasahang aabot ang non-GAAP earnings per share sa $2.30 (dagdag o bawas ng $0.15).

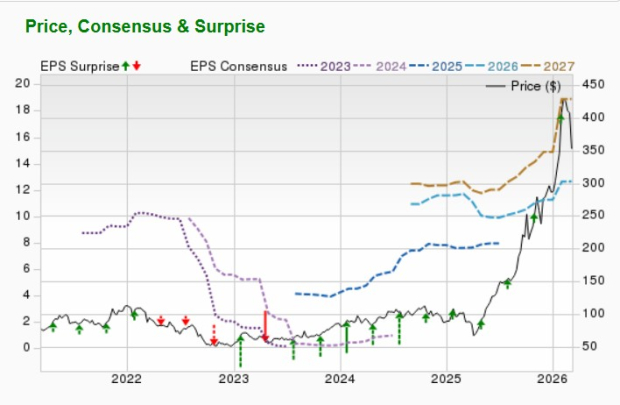

Pagtaas ng Rating ng Analyst at Mga Target na Presyo

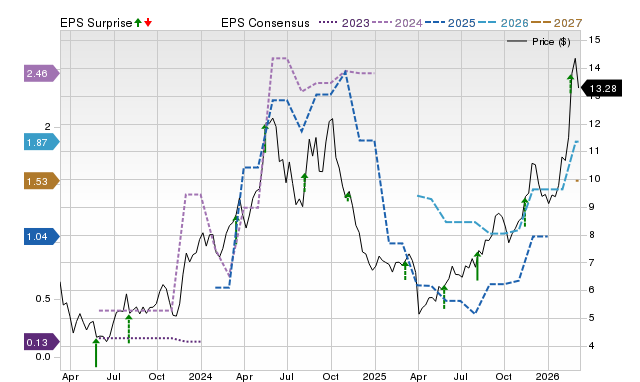

Inaasahang mararanasan ng Western Digital ang pagbaba ng kita ng 6.4% ngunit pagkakaroon ng pagtaas sa earnings ng 81.7% para sa kasalukuyang fiscal year na magtatapos Hunyo 2026. Ang Zacks Consensus Estimate para sa earnings ay tumaas ng 0.1% sa nakalipas na buwan.

Ang average na panandaliang target na presyo mula sa brokerage firms ay nagpapakita ng 29.8% upside mula sa huling closing price na $245.25, na may mga target price mula $170 hanggang $440. Ibig sabihin nito ay may maximum potential gain na 79.4% at posibleng pagbaba ng 30.7%.

Seagate Technology Holdings plc: Isinusulong ang Mga Solusyon sa Storage

Ang Seagate Technology ay nakikinabang din sa tumindi pang demand para sa cloud at AI storage. Binanggit ng pamunuan na ang mga makabagong data center ay nangangailangan ng mga solusyon na may balanse sa pagitan ng performance at gastusin, isang trend na tugma sa estratehikong direksyon ng Seagate. Ang pokus ng kumpanya sa pagtaas ng areal density ay naglalagay dito sa tamang posisyon para sa tuloy-tuloy na paglago habang patuloy ang paglawak ng datos mula sa AI.

Mga Tagapagpasigla ng Hinaharap na Paglago

Ang produksyon ng Seagate ng high-capacity nearline drives ay halos buo nang nakatalaga hanggang 2026, na may mga pangmatagalang kontrata na nagtitiyak ng demand hanggang 2027. Ang roadmap ng kumpanya para sa aerial density ay nagbigay ng mahigpit at pangmatagalang bentaha ng total cost of ownership para sa mga hard drive kumpara sa ibang teknolohiya. Pinahahalagahan ng mga customer ang HAMR drives ng Seagate bilang mabisang solusyon sa lumalaking pangangailangan sa AI-driven storage.

Noong Setyembre 2025, nagtulungan ang Seagate at Acronis upang maghatid ng ligtas at scalable na storage para sa paglago ng AI-driven data. Ang kanilang pinagsamang produkto, ang Acronis Archival Storage, ay gumagamit ng Seagate Lyve Cloud upang magbigay ng enterprise-grade security, predictable costs, at compliance support para sa mga MSPs at regulated na industriya.

Patnubay na Pinansyal

Inaasahan ng Seagate ang matatag na demand, lalo na mula sa mga global cloud clients, na magpapatatag sa karaniwang pana-panahong paghina sa Edge IoT markets. Para sa ikatlong fiscal quarter, tinatayang aabot ang kita sa $2.9 bilyon (dagdag o bawas ng $100 milyon), na 34% na pagtaas taon-taon. Inaasahang aabot ang non-GAAP earnings per share sa $3.40 (dagdag o bawas ng $0.20), na may operating expenses sa paligid ng $290 milyon at operating margins na tataas hanggang sa halos 30%. Inaasahan pang lalago ang free cash flow sa Marso na quarter.

Pagbabago sa Rating ng Analyst at Mga Target na Presyo

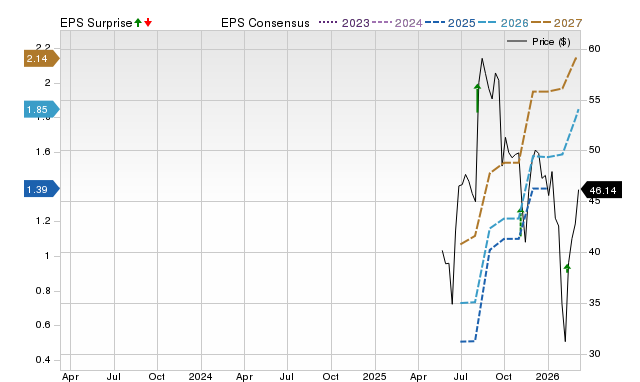

Inaasaahan ng Seagate na magtamo ng paglago sa kita ng 24.9% at paglago ng earnings na 56.5% para sa kasalukuyang fiscal year na nagtatapos Hunyo 2026. Ang Zacks Consensus Estimate para sa earnings ay bumuti ng 0.4% sa nakalipas na buwan.

Ang average na panandaliang target price mula sa mga broker ay nagpapahiwatig ng 32.4% upside mula sa huling closing price na $352.80, na may mga target mula $270 hanggang $700. Ipinapahiwatig nito ang maximum upside na 98.3% at downside na 23.5%.

Sandisk Corp.: Sinusulit ang Pangangailangan sa AI-Driven Storage

Umuunlad ang Sandisk kasabay ng paglilipat patungo sa AI computing, kung saan mas malaki ang kinakailangang NAND flash storage kumpara sa mga tradisyonal na workload. Ang mga AI model at inference application ay gumagawa ng napakaraming data, na nangangailangan ng high-performance enterprise SSDs at mas malaking storage capacity sa edge devices para sa mga on-device na AI feature.

Ang kapaligirang ito ay nagbibigay-daan sa Sandisk na magtakda ng mataas na presyo para sa kanilang mga advanced na produkto habang pinapanatili ang disiplinadong pamamahala sa supply. Sa ikalawang quarter ng fiscal year, tumalon ng 76% taon-taon ang kita sa datacenter, dulot ng pag-aampon mula sa cloud hyperscalers at enterprise clients.

Ang BiCS8 quad-level cell storage ng Sandisk ay nasa proseso ng kwalipikasyon sa dalawang pangunahing hyperscaler at inaasahang magbibigay ng kita sa lalong madaling panahon. Ang pinalawig na joint venture sa Kioxia Corporation hanggang Disyembre 2034 ay nagpapalakas sa posisyon ng Sandisk sa kompetisyon.

Positibong Pananaw at Patnubay na Pinansyal

Inaasaahan ng Sandisk ang patuloy na paglago para sa ikatlong quarter ng fiscal 2026, na may kita sa pagitan ng $4.4 bilyon at $4.8 bilyon, na nagpapahiwatig ng isa pang malaki at sunod-sunod na pagtaas. Inaasahan ding mangingibabaw ang gross margins sa 65-67%, at ang earnings per share ay inaasahan sa pagitan ng $12 hanggang $14, na nagpapakita ng malakas na presyo at pinahusay na produksyon. Ang mga resultang ito ay nagpapakita na ang mga estruktural na pagbuti sa merkado ng NAND ay mapapanatili.

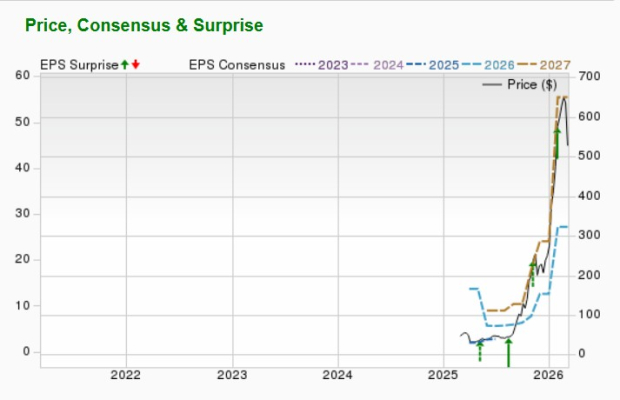

Pagtaas ng Rating ng Analyst at Mga Target na Presyo

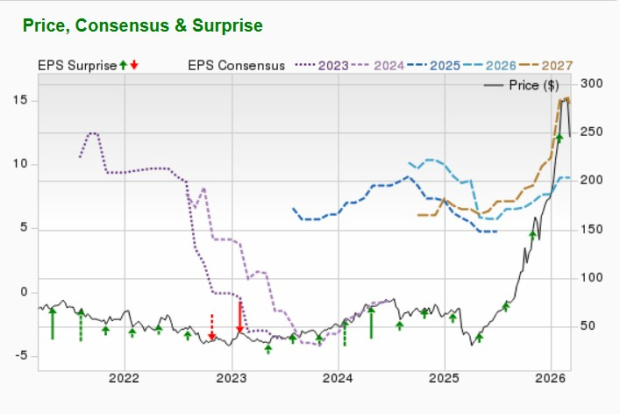

Inaasahan na makakamit ng Sandisk ang paglago sa kita ng 94.1% at paglago ng earnings na higit sa 100% para sa kasalukuyang taon na nagtatapos Hunyo 2026. Ang Zacks Consensus Estimate para sa earnings ay bumuti ng higit sa 100% sa nakalipas na dalawang buwan.

Ang average na panandaliang target price mula sa mga broker ay nagpapakita ng 32.9% upside mula sa huling closing price na $527.33, na may mga target mula $235 hanggang $1,000. Ibig sabihin nito ay may maximum upside na 89.6% at downside na 55.4%.

Limang Stocks na Nakatakdang Makaranas ng Malaking Kita

Nakapili ang mga eksperto ng Zacks ng limang stocks na inaasahang posibleng magdoble ang halaga sa susunod na taon. Bagama’t hindi lahat ng pagpili ay magiging panalo, ang mga rekomendasyon noon ay naghatid ng kita na 112%, 171%, 209%, at 232%.

Marami sa mga stocks na ito ay nananatiling hindi napapansin ng Wall Street, kaya nag-aalok sa mga mamumuhunan ng natatanging pagkakataon para mamuhunan nang maaga.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Matapos ang Golden Cross, mukhang maganda ang teknikal na pananaw para sa Oric Pharmaceuticals, Inc. (ORIC)