Ang kaguluhan sa Gitnang Silangan ay nagdulot ng panandaliang pagbangon sa mga European equities—isang galaw na pinapalakas ng likwididad sa halip na matibay na kumpiyansa ng mga mamumuhunan

Pagbabago sa Merkado: Likido ang Nagtulak sa Pagsigla ng European Equity

Ipinamalas ng mga kamakailang galaw sa merkado ang isang textbook na yugto ng volatility, na pangunahing naapektuhan ng mga salik ng likido. Muling sumigla ang mga European stocks, kung saan ang Stoxx 600 ay tumaas ng 1.37% noong Marso 4 at ang Euro Stoxx 50 ay lumundag ng 2.19% noong Marso 10. Ang pagtaas na ito ay bumawi sa naunang dalawang araw na pagbaba at huminto sa lingguhang pagbaba ng humigit-kumulang 5%. Ang pangunahing tanong para sa mga mamumuhunan ay kung ito ba ay nagsasaad ng pundamental na pagbabago sa pananaw sa panganib o isa lang itong pagwawasto dahil sa likido na ngayon ay naibalik na.

Malakas ang ebidensya na sumusuporta sa huling senaryo. Ang rally ay tumapat sa kapansin-pansing pagbawas sa presyur ng dollar funding. Ang one-year euro cross-currency basis swap rate, isang mahalagang indikasyon ng stress sa dollar funding, ay tumaas sa 11.23 basis points noong Marso 4 matapos bumaba ng 2.6 basis points noong nakaraang linggo—ang pinakamalaking galaw sa kalahating taon. Sa simula, ito ay nagpapahiwatig ng mataas na demand sa dolyar habang naghahanap ng seguridad ang mga namumuhunan, ngunit ang kasunod na pagtaas sa basis rate ay sumasalamin sa pagluwag ng stress habang lumalago ang pag-asa para sa pagbaba ng tensyon. Sa esensya, ang paunang tugon ng merkado ay mabilisang likido, na sinundan ng pagbawi habang bumaba ang nakikitang panganib.

Kahit na may rally, nananatiling maingat ang mga analyst. Ang pagtaas ay na-trigger ng ulat ng New York Times na nagsasabing ang Iran ay hindi diretsong lumapit sa U.S. para sa negosasyon. Gayunpaman, kinukuwestiyon ng mga opisyal ang pagiging totoo ng hakbang na ito, nagdududa kung kaya bang makipag-usap ng mga kinatawan ng Iran para sa tigil-putukan sa kabila ng mga kamakailang halatang pagkakalagas. Ito ay lumilikha ng disconnect: ang mga merkado ay nagpepresyo ng panandaliang pagbaba ng tensyon base sa marurupok na senyales, samantalang ang saligang alitan ay nananatiling hindi tiyak at madaling sumiklab—na ipinapakita ng paglulunsad ng 16 ballistic missiles at 121 drones sa UAE ilang sandali matapos ang sinasabing paglapit.

Pangkalahatang Ideya ng Volatility Expansion Long-Only Strategy

- Criteriya ng Pagpasok: Magbukas ng long position kapag lumampas ang ATR(20) sa 60-day SMA nito ng 1.5 standard deviations at ang closing price ay nasa itaas ng 20-day high.

- Criteriya ng Paglabas: Isara ang posisyon kung ang ATR(20) ay bumaba sa 60-day SMA nito, pagkatapos ng 15 trading days na paghawak, makamit ang 6% na kita, o makaranas ng 3% na pagkalugi.

- Saklaw: STOXX 600 (SXXP), sakop ang nakaraang taon.

Mga Resulta ng Backtest

- Balik ng Strategy: -1.16%

- Taunang Balik: -1.03%

- Maksimum na Drawdown: 4.46%

- Win Rate: 0%

Buod ng Trade Metrics

| Kabuuang Trades | 1 |

| Panalong Trades | 0 |

| Talo na Trades | 1 |

| Win Rate | 0% |

| Karaniwang Bilang ng Araw ng Pagkakahawak | 15 |

| Pinakamataas na Sunod-sunod na Pagkatalo | 1 |

| Ratio ng Kita sa Pagkalugi | 0 |

| Pangkaraniwang Kita sa Panalo | 0% |

| Pangkaraniwang Pagkalugi | 1.16% |

| Pinakamalaking Single Return | -1.16% |

| Pinakamalaking Single Loss Return | 1.16% |

Sa kabuuan, ang tugon sa alokasyon ng portfolio sa pangyayaring volatility na ito ay isang pansamantalang pagwawasto sa likido, hindi isang pundamental na pagbabago sa panganib. Ang European equity rally ay isang teknikal na rebound sa halip na isang matibay na senyal para bumili. Nanatiling sensitibo ang mga institusyonal na mamumuhunan sa posibilidad ng karagdagang pagsiklab ng tensyon, kung saan ang kamakailang pagluwag sa basis swap rate ay nagbibigay lang ng panandaliang proteksyon.

Pagbabago ng Sektor at Mga Panganib sa Kalidad ng Credit

Ipinapakita ng sector rotation matapos ang pagtaas ng volatility na aktibong namamahala ng panganib ang merkado sa halip na lubusang iwaon ito. Ang mga energy stocks ang naging pangunahing nakinabang, suportado ng presyo ng langis na nananatiling higit sa $84. Pinapakita nito ang direktang ngunit limitadong kalamangan mula sa pagkaantala sa supply dahil sa labanan. Gayunpaman, ang mas malawak na epekto sa ekonomiya ay hindi kasing laganap kumpara sa mga nakaraang oil shock. Ang mga Kanluraning ekonomiya ay tila hindi gaanong naapektuhan, na makikita sa bahagyang pagbaba ng U.S. market ng 1% kumpara sa 5% na pagbagsak sa Europa. Ipinapahiwatig nito na inaasahan ng merkado ang kakaunting isyu sa supply sa halip na malawakang demand shock.

Ang pag-iwas sa cyclical risk ay mas banayad. Ang mga sektor ng travel at luxury, na nanguna sa paunang pagbentahan, ay muling bumawi nang malaki, tumaas ng higit sa 1% bawat isa. Karaniwan itong risk-off to risk-on rotation, ngunit hindi ito nangangahulugan ng buong pagbabalik sa optimismo bago ang labanan. Marahil ay dala ito ng panandaliang posisyon at limitadong direktang exposure ng mga sektor na ito sa salungatan. Nanatiling marupok ang demand para sa paglalakbay, at ang mga kamakailang paggalaw ng presyo ay isang teknikal na bounce lamang at hindi isang pundamental na pagbabago.

Ang mga pamilihan ng enerhiya sa Europa ay nananatiling pinaka-exposed, na nagdadala ng patuloy na pagbabantang implasyon. Nagpeprice in ang merkado ng malaking shock sa supply ng gas. Nang itinigil ng Qatar ang LNG exports, ang presyo ng TTF ay tumaas ng 50%. Sa pagbaba ng mga imbentaryo, posibleng magpatuloy ang imbalance na ito lampas pa sa labanan. Para sa mga tagapamahala ng portfolio, ito ay isang pangunahing alalahanin sa kalidad ng credit. Utilities at industrials na may mataas na exposure sa gas ay nahaharap sa mas matataas na gastos at presyon sa margin—isang panganib na hindi ganap na nasasaklaw ng galaw ng equity markets lamang.

Sa huli, pumipili ang merkado kung saan lilikha. Nag-aalok ang energy sector ng taktikal na oportunidad base sa supply, ngunit stretched na ang valuations at walang 'buy' ratings. Ang bounce sa travel at luxury ay dala ng likido, hindi ng kumpiyansa sa cyclical recovery. Samantala, ang European gas market ay may nakatagong panganib sa credit na maaaring makaapekto sa kita ng buong industriyal na sektor, kaya't isa itong susi para sa pagdedesisyon sa sector allocation.

Mga Estratehiya sa Portfolio at Posisyon ng mga Institusyonal

Ang kamakailang volatility ay nagbago ng valuations, na posibleng lumikha ng mga oportunidad para sa mabilisang resolusyon. Pagkatapos ng halos 5% pagbagsak sa Morningstar Europe Index, may ilang European stocks na mukhang undervalued na ngayon. Ipinapakita nito ang klasikong hamon sa portfolio: isang taktikal na pagpasok kung mabilis na humupa ang labanan, kontra sa malaking panganib kung magpatuloy ang tensyon. Para sa mga institusyonal na namumuhunan, base scenario ay pagpapatuloy ng global na paglago, na nagpapahiwatig ng panandaliang epekto lamang sa merkado. Gayunpaman, ang pinakapanganib ay matagal na labanan, na magpapahina sa merkado at lalong pabibigatin ang credit sa mga European companies, laluna yaong may mataas na gastos sa enerhiya.

Isang mahalagang salik ang bisa ng naval escorts ng U.S. sa Strait of Hormuz. Nag-alok ang U.S. na i-escort ang mga tanker sa mahalagang lagusang ito, at ang kanilang kakayahan na patatagin ang shipping at pigilan ang matagal na kakulangan sa supply ang magiging susi. Kapag naging matagumpay, maaaring bumaba ang risk premium para sa langis at gas, na susuporta sa equities. Kung hindi, magpapatuloy ang merkado sa pagprepresyo ng matinding pagkaabala sa supply, na paninira sa base case scenario.

Ipinapakita na ng mga institusyonal na daloy ang pagbabago sa alokasyon ng kapital. Nagbababa ang mga namumuhunan ng net equity exposure at nagha-hold ng cash bilang pang-hedge sa tail risks. Ang depensibong tindig na ito ay kinikilala na habang ang stress sa likido ay pansamantalang humupa, nananatiling mataas ang mga panganib sa geopolitical. Ang pagpasok sa technology stocks, na suportado ng tuloy-tuloy na daloy sa global tech funds, ay nagpapakita ng paghahanap ng paglago na may mas mababang direktang exposure sa labanan. Subalit, ang kawalan ng 'buy' ratings sa mga sektor ng langis at shipping, sa kabila ng pagtaas ng presyo, ay nagpapakita na maging ang mga taktikal na trade ay binibigyang-ingat.

Sa kabuuan, ang merkado ay nasa sangandaan. Ang konstruksyon ng portfolio ngayon ay nagbibigay ng prayoridad sa piling, malalakas na paniniwalaan na posisyon. Nag-aalok ang undervalued European stocks ng potensyal, ngunit tanging may malinaw na exit strategy kung magpapatuloy ang labanan. Ang susi ay ang Strait of Hormuz, kung saan ang mga aksyon ng US Navy ang posibleng maging katalista para mapatatag ang risk premiums at makumpirma ang pananaw para sa matatag na paglago.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pinutol ng mga Tagagawa ng Langis sa Gulf ang Produksyon ng 5 Milyong Bariles Kada Araw

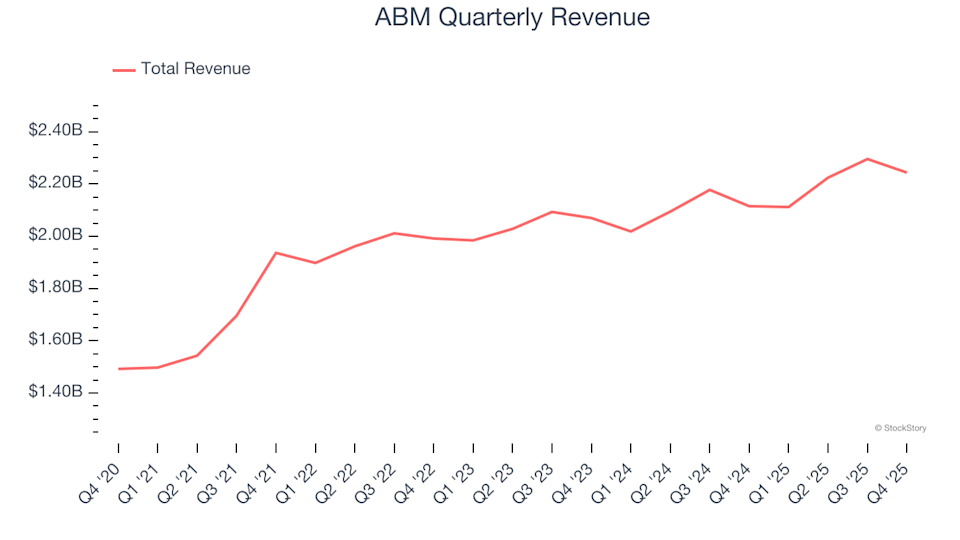

ABM (NYSE:ABM) Lumampas sa mga Proyeksiyon para sa Q4 CY2025

XRP Nagpapanatili ng $1.38 habang ang Pagkalas na Setup ay Nagdadala ng Bagong Pansin