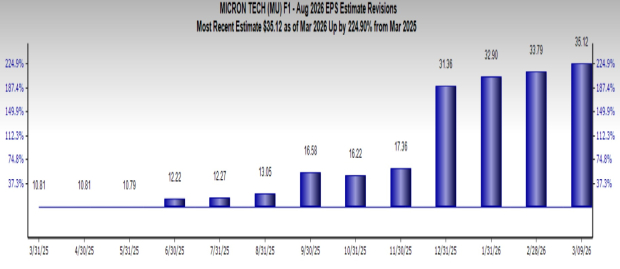

Ang Pagkuha ng Medtronic sa Scientia ay Pinatitibay ang Pamumuno Nito sa Neurovascular Habang Mabilis ang Paglawak

Estratehikong Rasyonal sa Likod ng Pagkuha ng Scientia

Ang pagkuha ng Medtronic sa Scientia ay may malinaw na estratehikong bisyon. Ang mga advanced na kakayahan ng Scientia sa microfabrication ay tumutugon sa malaking hamon sa neurovascular na medisina: ang paglalakbay sa masalimuot na network ng mga daluyan ng dugo sa utak. Ang kanilang mga espesyal na guidewire at catheter ay dinisenyo upang magbigay ng mas mabilis at mas maasahang pag-access, na direktang nagpapahusay sa kahusayan ng mga pamamaraan para sa paggamot ng ischemic at hemorrhagic stroke. Sa pagsasama ng teknolohiya ng Scientia sa kasalukuyang portfolio ng Medtronic para sa neurovascular, layunin ng Medtronic na mag-alok sa mga doktor ng mas komprehensibong hanay ng mga solusyon sa buong proseso ng paggamot. Ang hakbang na ito patungo sa vertical integration ay hindi lamang nagpapataas ng kalidad ng mga inaalok ng Medtronic kundi umaakit din sa mga institusyonal na mamumuhunan na naghahanap ng matibay at integrated na mga linya ng produkto.

Dinamika ng Merkado at Pagpoposisyon ng Kompetisyon

Ang pagkuha na ito ay isang estratehikong tugon din sa mga positibong trend sa industriya. Inaasahang lalago ang pandaigdigang merkado ng mga neurovascular device sa compound annual growth rate na 5.8% hanggang 8.4% hanggang 2034, na pinalakas ng tumatandang populasyon at tumataas na bilang ng stroke. Ipinoposisyon ng Medtronic ang sarili upang makakuha ng mas malaking bahagi ng lumalaking merkadong ito. Ang kasunduang ito ay dumarating kasabay ng malawakang konsolidasyon sa sektor, kung saan ang mga kakompetensyang gaya ng Boston Scientific at Stryker ay gumagamit ng katulad na mga estratehiya. Binibigyang-diin nito ang kahalagahan ng laki at magkakaibang portfolio ng produkto sa nagbabagong landscape ng neurovascular.

Estratehiya sa Portfolio at Pananaw sa Pananalapi

Mula sa pananaw ng pamumuhunan, ang transaksiyong ito ay umaayon sa paglipat patungo sa mga de-kalidad na kumpanya ng medical technology. Ito ay kumakatawan sa isang matibay na paniniwalang pagbili sa isang defensive sector na may patuloy na mga driver ng demand. Sa pananalapi, inaasahan ng Medtronic na ang pagkuha ay bahagya lamang makakapagpababa ng adjusted earnings per share sa fiscal 2027, at umaasang positibo ang magiging kontribusyon pagkatapos nito. Ang inaasahang pagtaas ng kita, kasama ang estratehikong kaangkopan, ay nagpapabuti sa kabuuang kalidad ng portfolio ng Medtronic at nagsisilbing katalista para sa stock ng kumpanya.

Estraktura ng Pananalapi at Pagpapahusay ng Portfolio

Ang mga kondisyon sa pananalapi ng pagkuha ng Scientia ay naaayon sa disiplinadong pamamaraan ng Medtronic sa capital allocation. Inaasahan ng kumpanya na ang kasunduan ay may minimal na epekto sa adjusted earnings per share sa maikling panahon, na may positibong epekto sa mas matagal na panahon. Ang estrukturang ito ay nagpapakita ng de-kalidad na pagkuha, nagbibigay ng katatagan sa malapit na panahon habang nag-embed ng mga oportunidad para sa pangmatagalang paglikha ng halaga. Ang positibong katangian ng kasunduan, kasama ang estratehikong pagkakatugma, ay nagpapatibay sa reputasyon ng Medtronic sa maingat na paggamit ng kapital na nakikinabang sa mga shareholder nang hindi isinusugal ang katatagan sa pananalapi.

Ang pagkuha na ito ay umaakma sa malakas na organikong paglago ng Medtronic sa ibang mga larangan. Halimbawa, ang dibisyon ng Cardiac Ablation Solutions ng kumpanya ay nagkaroon ng 80% taon-taon na pagtaas ng kita noong nakaraang quarter, na itinulak ng mga inobasyon sa pulsed field ablation. Sa halip na palitan ang internal na momentum na ito, nagdaragdag ang kasunduang Scientia ng isa pang paraan ng paglago, na itinutarget ang high-potential na segment sa loob ng mas malawak na cardiovascular business ng Medtronic, na nakapagtala rin ng 11% organikong paglago. Ang dual na estratehiyang ito—pagsasama ng targeted acquisitions at matibay na organikong paglago—ang nag-o-optimize sa portfolio ng kumpanya sa pamamagitan ng pagbalanse sa maramihang mga driver ng paglago.

Para sa mga institusyonal na mamumuhunan, pinapaganda ng pagkuha na ito ang kalidad ng isang defensive na healthcare portfolio. Nag-aalok ang segment ng neurovascular ng maaasahang demand, at ang paggamit ng Medtronic ng mergers and acquisitions upang palawakin ang presensya nito ay higit pang nagpapalakas sa pamumuno ng kumpanya. Ang transaksyon ay pinopondohan mula sa kasalukuyang mga resources, hindi nakakaapekto sa kasalukuyang mga programa sa pagbabalik ng kapital, at inaasahang magpapataas ng kita sa medium term. Para sa mga naghahanap ng de-kalidad at growth-oriented na pamumuhunan sa medtech, ang disiplinadong estratehiya sa paggamit ng kapital ng Medtronic ang namumukod-tangi.

Mga Milestone ng Integrasyon at Mga Pagsasaalang-alang sa Panganib

Ang tagumpay ng $550 milyon na pagkuha ng Medtronic sa Scientia ay nakadepende sa dalawang-yugtong proseso ng katalista. Ang unang milestone ay ang inaasahang pagsasara sa unang kalahati ng fiscal 2027, na magsisimula ng phase ng integrasyon at mag-uumpisa sa pagsasalin ng estratehikong layunin patungo sa operasyonal na resulta. Ang mga kasunod na milestone ay itutuon sa epektibong integrasyon ng microfabrication technology ng Scientia sa pandaigdigang imprastraktura ng Medtronic, kasunod ang paglulunsad ng mga bagong produktong gumagamit ng pinagsamang kakayahan. Inaasahan na ang global reach ng Medtronic ay magpapabilis sa market penetration ng Scientia, na magbibigyang-daan upang maging tagapaghatak ng pag-angat ng market share ang isang espesyal na access platform.

Gayunpaman, ang pangunahing hamon ay nasa pagpapatupad. Ang pagsasama ng isang pribadong kumpanya na may humigit-kumulang 310 empleyado sa isang malaking multinational ay nangangailangan ng maingat na pansin sa mga kultural, teknolohikal, at komersyal na salik. Ang pagkakaroon ng posibleng undisclosed earn-out at milestone payments ay nagpapakilala ng karagdagang kompleksidad, dahil ang mga contingent liabilities na ito ay maaaring makaapekto sa pananalaping profile ng kasunduan. Para sa mga institusyonal na mamumuhunan, ito ay kumakatawan sa nasusukat na risk premium. Ang pagkakamit ng inaasahang pagtaas ng kita ay nakadepende sa tagumpay ng proseso ng integrasyon, na direktang nakakaapekto sa risk-adjusted returns ng pamumuhunan.

Sa kabilang banda, ang estraktura ng kasunduan ay tumutulong upang mabawasan ang ilan sa mga panganib na ito. Sa paggamit ng kasalukuyang financial resources at pagproyekta ng minimal lamang na pansamantalang pagbawas sa kita, nililikha ng Medtronic ang financial cushion. Pinapayagan ng disiplinadong pamamaraan na ito ang kumpanya na magpokus sa matagumpay na pagpapatupad nang hindi lalampas sa kakayahan ng balanse ng kumpanya. Sa huli, ang takdang oras para sa paglikha ng halaga ay malapit nang nakaugnay sa operasyonal na performance ng Medtronic. Ang unang kalahati ng fiscal 2027 ang naging panimulang punto, na ang susunod na 12 hanggang 18 buwan ay maging kritikal na panahon para sa tagumpay ng integrasyon at komersyalisasyon.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ano ang Nagpapasigla ng Interes sa mga Sikat na Stock na ito? MRVL, STRL, HIMS

2 Pangunahing Kumpanya ng AI na Mahigit 300% ang Itinaas at Maaring Patuloy Pang Tumaas

May Potensyal ba ang Arrow Electronics sa Pinakabagong 240W USB-C PD 3.2 Inobasyon?

Ang Kumpirmasyong Ito ng Ripple ay Nagpapasimula ng Espekulasyon sa XRP Army