Freshpet Nahaharap sa Setup: Momentum Bounce vs. Overvalued Re-Rate Risk Bago ang Kita sa Mayo

Ang agarang tanong ukol sa pamumuhunan ay malinaw. FreshpetFRPT-1.26% Ang mga shares ay tumaas ng 40.4% year to date, isang malakas na momentum bounce mula sa mga kamakailang mababang antas. Gayunpaman, ang pagtaas na ito ay nakapatong sa pangmatagalang pagbaba, kung saan ang stock ay bumaba ng 21.1% sa nakaraang taon at 39.4% sa loob ng limang taon. Ang volatility na ito ay bumubuo ng isang klasikong event-driven setup: maaaring isang teknikal na bounce lamang ang matalim na rebound, ngunit ibang kuwento ang ipinapakita ng pangunahing pagpapahalaga.

Ang pangunahing pulang watawat ay ang isang valuation score na 1 lamang mula sa 6 ukol sa undervaluation. Ang mababang score na ito, kasabay ng kasalukuyang presyo na malapit sa $84.45, ay nagpapahiwatig na ang merkado ay inaasahan ang malaking pag-asa sa hinaharap. Ang stock ay nagte-trade sa P/E na humigit-kumulang 29.8x, mas mataas kaysa sa Food industry average na nasa 24.6x at ang sariling "Fair Ratio" nito na nasa 15.3x. Sa madaling salita, nagbabayad ang mga investors ng malaki para sa paglago na kailangang maging perpekto ang pagkakatupad.

Ang kabuuang punto ay mataas ang panganib, event-driven tension. Ang 40% YTD gain ay nagpapahiwatig ng pag-shift ng momentum, maaaring dahilan ng kamakailang balita o sentiment. Ngunit ang mababang valuation score at mataas na P/E ay nagpapahiwatig na ang bounce na ito ay maaaring sobra na agad ang presyong naipakita. Para sa isang tactical investor, ang setup ay nakasalalay kung ang kasunod na catalyst ay mapatutunayan ang premium na ito—o kung ang kasaysayan ng stock ng matatalim na pagbaba ay muling magpapakita.

Mekaniks ng Pinansyal: Ang Kalidad ng Rebound

Ang kamakailang 40% pag-akyat ay isang makapangyarihang galaw ng momentum, ngunit ang tatag nito ay nakadepende kung ito ay sinusuportahan ng solidong fundamentals. Ang pinakahuling quarterly report ay nagpapakita ng magkahalong larawan, ipinapakita ang lakas ng operasyon na bahagyang natatabunan ng maingat na pananaw para sa hinaharap.

Sa positibong banda, epektibo ang core business. Nakapagtala ang Freshpet ng net sales growth na 8.6% year-over-year sa $285.2 milyon sa quarter, at ang buong taon ay umabot sa $1.1 bilyon, tumaas ng 13%. Ang mas mahalaga, ang paglawak ng top-line na ito ay isinasalin sa mas maganda ang bottom-line. Ang adjusted EBITDA ng kumpanya ay lumago ng 16% year-over-year sa $61.2 milyon sa Q4, na pinangunahan ng 48.4% adjusted gross margin na bahagyang tumaas mula sa nakaraang taon. Ang lakas ng margin na ito, kasama ng solidong cash position na $278 milyon sa katapusan ng taon na naging humigit-kumulang $400 milyon matapos ang bentahan ng Ollie, ay nagbibigay ng isang matatag na pinansyal na cushion.

Ngunit hindi rin maikakaila ang tensyon. Ang gabay ng management para sa 2026 ay kapansin-pansing konserbatibo, nagpo-project ng sales growth na 7% hanggang 10% lamang. Ang maingat na pananaw na ito, na hindi isinama ang mga bagong pangunahing inisyatiba, ay sumasalamin sa mga natitirang balakid tulad ng pagbagal ng paglago sa kategorya at presyur mula sa inflation. Na-mention din ng kumpanya na ang inisyal na gabay para sa 2025 ay hindi natupad, na nagresulta sa limitadong incentive compensation at nagpapahiwatig ng pangangailangang higpitan ang gastos. Totoo ang malakas na cash flow at paglawak ng margin, ngunit ang pananaw sa hinaharap ay pinapakalma ang mga inaasahan para sa rapid acceleration.

Sa bandang huli, ito ay isang rebound na suportado ng operational improvement ngunit wala pang malinaw na landas tungo sa mas mabilis na paglago. Ipinapakita ng financial mechanics na kumikita ang kumpanya at lumilikha ng cash, na nagsisilbing pundasyon ng kamakailang galaw ng stock. Gayunpaman, ang mahinang gabay ay nagpapahiwatig na ang optimismo ng merkado para sa isang matagalang mataas na paglago ay maaaring napaaga. Sa ngayon, ang bounce ay tila isang teknikal na relief rally dahil sa mas magandang fundamentals, hindi isang fundamental revaluation.

Valuation at Sentimento: Ang Dilemma ng Hold

Ang hindi pagkakatugma sa pagitan ng kilos ng presyo at valuation ay malinaw na. Ang 40.4% year-to-date surge ng stock ay naghatid dito sa isang zone kung saan ang mga fundamental na modelo at sentiment ng merkado ay nagbabanggaan. Ang consensus view, na kinakatawan ng isang "Hold" rating na may average target price na $73.53, ay sumasalamin sa ganitong pag-aalinlangan. Ipinapahiwatig ng target na ito na ang stock ay overvalued na kaugnay ng kasalukuyang pananaw ng Street, na nagdadala ng hamon sa rally na hatid ng momentum.

Ang discounted cash flow model ay nag-aalok ng mas pinag-aralan ngunit maingat pa ring perspektiba. Tinataya nito ang intrinsic value na $93.07 kada share, na kumakatawan sa bahagyang 9.3% discount mula sa kasalukuyang presyo na mga $84.45. Itong pagitan ay sapat na makitid para madaling maisara kung magkakaroon ng pagbabago sa assumptions, lalo na ukol sa timing at laki ng hinaharap na free cash flow. Ang projection ng modelo ng cash flow turnaround pagsapit ng 2030 ay nagpapahiwatig ng pangmatagalang pustahan na nakapaloob sa kasalukuyang presyo. Sa ngayon, isinasama na ng merkado ang malaking bahagi ng optimismo sa hinaharap, at maliit na ang puwang para sa pagkakamali.

Ang sentimyento ng mga analyst ay sumasalamin sa magkahalong pananaw na ito. Habang ilang mga kumpanya tulad ng Benchmark ay nanatiling may "Buy" rating na may $90 na target, ang iba ay binawasan ang kanilang pananaw. Ang kamakailang pagbaba ng TD Cowen sa $80 price target na may "Hold" rating ay mahalaga. Kinikilala nito ang malalakas na quarterly results at paglawak ng margin ngunit pinapakalma ng konserbatibong 2026 guidance. Ang target ay nagpapahiwatig ng halos 0.66% upside mula sa kasalukuyang presyo ng stock sa panahong iyon, isang malinaw na senyales na limitado ang inaasahang pangmalapitang catalyst. Ang ganitong uri ng tahimik na inaasahan ay klasikong setup para ang stock ay huminto matapos ang matalim na galaw.

Ang kabuuang punto ay isang stock na naipit sa pagitan ng dalawang naratibo. Ang paglakas ng presyo ay nagpapahiwatig ng paglipat ng sentiment patungong optimismo, ngunit ang valuation score na 1 mula sa 6 at ang consensus na "Hold" rating ay nagpapakita na nananatiling malalim ang pagdududa ng merkado. Para magpatuloy ang bounce, ang susunod na catalyst ay hindi lang kailangang matugunan kundi higitan pa ang mga mataas nang inaasahan. Anumang pagkakamali sa execution o muling pagbagal sa paglago ay maaaring mabilis na bumaligtad sa mga kamakailang kita.

Catalysts at Mga Panganib: Ano ang Dapat Bantayan

Ang susunod na pangunahing catalyst ay ang Q1 earnings report at updated FY2026 guidance, inaasahang lalabas bandang Mayo 4. Ito ang unang tunay na test kung kayang mapanatili ang 40% YTD surge. Ang kasalukuyang gabay ng kumpanya para sa 2026 ay nagpo-proyekto ng sales growth na 7% hanggang 10% lamang, isang maingat na pananaw na nagpatahimik na ng mga inaasahan. Mababatid ng merkado sa Q1 results hindi lang ang top-line numbers kundi pati na rin kung may pagbabago sa gabay na iyon. Ang kahit kaunting pagtaas, ay maaaring magpahiwatig na ang mga kamakailang operational improvements ay nagsasalin na sa mas mataas na trajectory ng paglago. Ang paghawak o bawas, gayunpaman, ay magpapatunay sa pag-aalinlangan ng Street at malamang na tatapusin ang momentum ng stock.

Bukod sa mga numero, dapat bantayan ng mga investors ang mga update ukol sa "cautious approach" ng kumpanya sa fridge island rollouts. Ipinakita ng pinakahuling quarter ang paglawak ng retail footprint, na may mga pridyeder na ngayon sa halos 2.1 milyong cubic feet ng espasyo. Ngunit maingat ang pamunuan, binanggit na 24% lamang ng mga tindahan ang may higit sa isang pridyeder. Anumang komentaryo ukol sa pagbilis ng rollout na ito o pagbabago sa capital expenditure plan—kasalukuyang tinataya sa $150 milyon—ay mahalagang signal. Gayundin, anumang pagbanggit ng pagluwag ng macroeconomic pressures sa guidance, o kabaliktaran, mga bagong balakid, ay direktang makakaapekto sa margin outlook at assumptions ng paglago.

Sa teknikal at sentimentong banda, bantayan ang pagbabago sa mga trend ng insider ownership at kung kakayanin ba ng stock na manatili sa ibabaw ng 52-week low na $46.76. Ang kamakailang bounce ng stock ay isang relief rally, ngunit kritikal ang abilidad nitong mag-consolidate sa ibabaw ng level na iyon. Ang pagbasag sa ibaba nito ay muling susubok sa bearish structure at maaaring magdulot ng karagdagang bentahan. Sa kabilang banda, ang tuloy-tuloy na pag-trade sa ibabaw ng level na iyon ay magpapalakas sa bullish momentum narrative. Kamakailan, halo-halo ang balita, ilan ay binibigyang-diin ang panganib at insider selling. Anumang pagbabago sa tonong iyon, o malinaw na pattern ng pag-bili mula sa mga insider, ay maaaring magbigay ng tailwind sa sentiment.

Ang kabuuang punto, binary na ang setup ngayon. Ang report na darating sa Mayo 4 at ang gabay ang magtatakda kung ang stock ay magre-rate sa mas mabuting fundamentals o magko-consolidate batay sa maingat na pananaw. Para magpatuloy ang bounce, hindi lang dapat matugunan ng kumpanya ang kasalukuyang moderate expectations kundi higitan pa. Anumang kapalpakan sa execution o karagdagang pagbagal sa paglago ay mabilis na babawi sa mga nakuhang kita kamakailan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

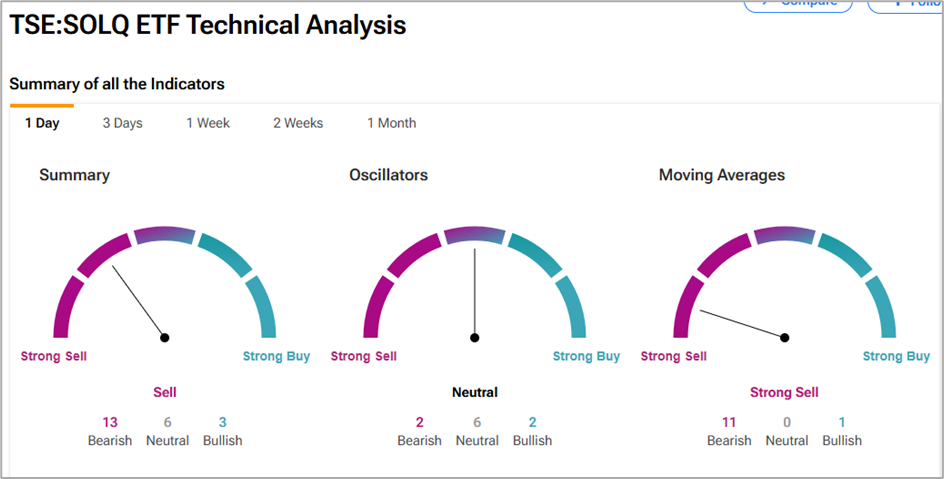

CRSP, SOLQ: Ang ARK ni Cathie Wood ay “Bumili sa Dip” sa CRISPR at Solana Staking ETF

Kailangan maging 'medyo hindi masaya' ang crypto at mga bangko para umusad ang panukalang batas: Senador

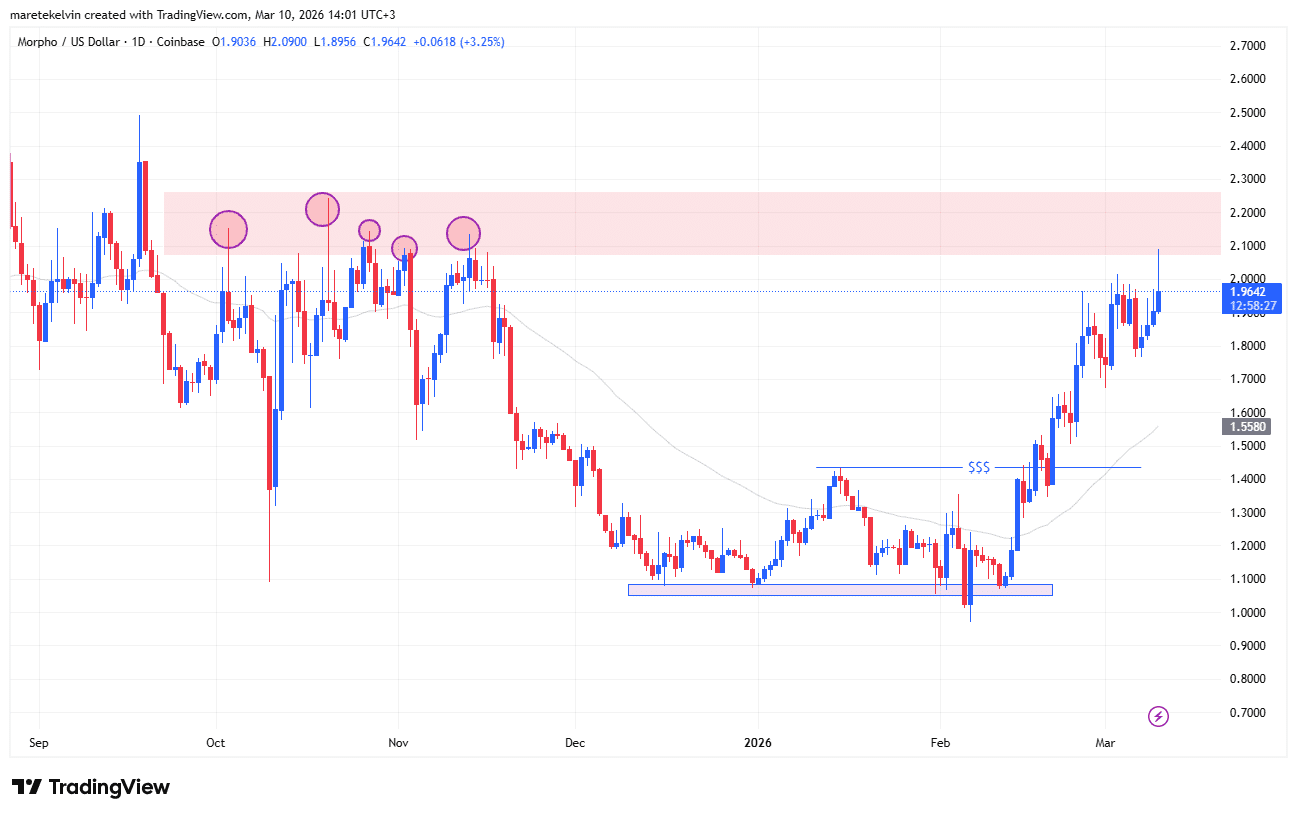

MORPHO price prediction – Mag-ingat sa KEY level na ito pagkatapos ng 9% daily surge!