TSMC Tumalon ng 2.15% dahil sa Paglago ng AI at Pagtaas ng Rating ng mga Analyst na Nagdulot ng $3.75B sa Kalakalan, Pumwesto bilang ika-16 sa Pinakamataas

Pangkalahatang-ideya ng Merkado ng TSMC

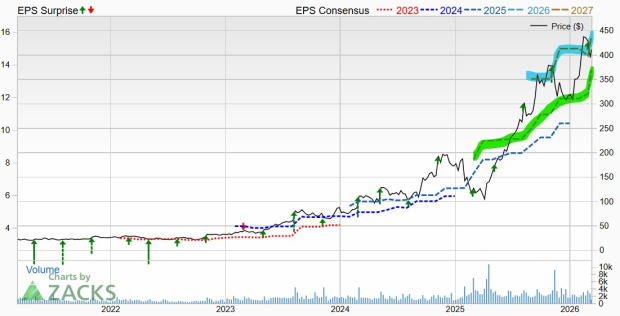

Noong Marso 11, 2026, nagtapos ang trading session ng TSMC (TSM) na tumaas ng 2.15%, mas mataas kumpara sa karamihan ng semiconductor industry. Umabot sa $3.75 bilyon ang dami ng kalakalan, na naglagay sa TSMC bilang ika-16 na pinaka-aktibong stock sa araw na iyon. Ang malakas na pagganap na ito ay kasunod ng kapansin-pansin na 30% taunang pagtaas ng kita para sa Enero at Pebrero 2026, na pangunahing pinasigla ng malakas na demand para sa artificial intelligence chips at mga advance na kakayahan sa pagmamanupaktura. Bagaman ang kita noong Pebrero ay bumaba ng 20.8% mula Enero dahil sa mga karaniwang salik na pang-segunda gaya ng Lunar New Year, nag-post pa rin ang kompanya ng 22.2% na pagtaas kumpara sa nakaraang taon, na nagpapahiwatig ng lakas ng pangunahing mga segment ng negosyo nito.

Pangunahing Salik ng Paglago

Analyst na Pagtaas ng Rating at Mga Pagpapalawak na Inisyatibo

Itinaas ng Morgan Stanley at KGI Securities ang kanilang mga price target para sa TSMC sa NT$2,288 at NT$2,420, ayon sa pagkakabanggit, na nagpapakita ng optimismo tungkol sa mabilis na pandaigdigang paglago ng kompanya. Itinuro ng mga analyst ang pinabilis na iskedyul ng pagtatayo ng TSMC, kabilang ang plano nitong tapusin ang 12 bagong wafer fabrication plants pagsapit ng 2027 at palawakin ang CoWoS (Chip-on-Wafer-on-Substrate) packaging upang tugunan ang demand na may kaugnayan sa AI. Pinahusay din ng kompanya ang pagiging episyente ng operasyon sa pamamagitan ng pagpapaiksi ng process ramp-up times mula 16 hanggang 12 buwan, pagpapaiksi ng cleanroom construction mula 18 hanggang 15 buwan, at pagbilis ng equipment deliveries mula 8 hanggang 6 na buwan. Dinagdagan din ng Morgan Stanley ang forecast ng capital expenditure nito para sa 2027 sa $65 bilyon (mula $59 bilyon), na may inaasahang paggasta na $70 bilyon para sa 2028.

Pandaigdigang Pagpapalawak at Heograpikal na Estratehiya

Ang mga internasyonal na pamumuhunan ng TSMC, lalo na sa Arizona at Kumamoto, Japan, ay nakakuha ng malaking pansin mula sa mga namumuhunan. Ang kompanya ay nagtatayo ng mga advance na 3nm chip manufacturing plants sa mga rehiyong ito upang mas mapaglingkuran ang mga kliyenteng naghahanap ng lokal na produksyon at makinabang sa mga insentibo sa heopulitikal. Noong Pebrero, naglaan ang TSMC ng $1.2 bilyon sa subsidiary nito sa Arizona, bilang isang estratehikong hakbang patungo sa pagmamanupaktura sa U.S. Ang mga inisyatibang ito ay nagpasimula ng mga diskusyon sa pulitika sa Taiwan ukol sa balanse ng operasyon sa loob at labas ng bansa. Bukod dito, nagpa-plano ang TSMC ng apat na bagong advance packaging facilities upang suportahan ang demand na hinihimok ng AI mula sa mga pangunahing kliyente gaya ng Nvidia at AMD.

Pinalalakas ng Demand ng AI ang Kita at Kita ng Kompanya

Itinutulak ng tumataas na demand para sa AI chips ang financial momentum ng TSMC. Binanggit ni CEO C.C. Wei na ang pangunahing hamon ng kompanya ay ang makasabay sa supply, hindi ang kakulangan ng interes mula sa mga kliyente. Itinaas ng TSMC ang limang-taong compound annual growth rate (CAGR) forecast nito para sa AI-related revenue sa mid-to-high 50% range. Noong Pebrero 2026, umabot sa NT$317.66 bilyon ang kita, at inaasahan ng mga analyst na tataas ang kita ng 25% sa 2027 at 20% naman sa 2028. Iniulat din ng kompanya ang 46.4% pagtaas ng earnings taon-taon, na may forward price-to-earnings (P/E) ratio na 27.3x—malayo sa average ng semiconductor industry na 39.4x.

Pagpapahalaga at Sentimyento ng mga Namumuhunan

Bagaman bumaba ang presyo ng share ng TSMC mula sa 52-week high na $390 patungong $347 noong Marso 10, ginawang mas kaakit-akit ng correction na ito ang stock para sa mga namumuhunan na nakikita ang halaga sa posibilidad ng paglago nito. In-upgrade ng Zacks Research ang TSM sa "Strong Buy," habang nagtakda ang UBS Group ng target price na $330 at muling kinumpirma ng Goldman Sachs ang “Buy” rating nito. Gayunpaman, humaharap ang TSMC sa mga hamon gaya ng pagliit ng margin dahil sa mataas na fixed costs na may kaugnayan sa pagpapalawak sa ibang bansa, at mga heopolitikal na panganib, kabilang ang tensyon sa mga rehiyon gaya ng U.S., Israel, at Iran, na maaaring makagambala sa supply chains.

Pagpapatupad ng Operasyon at Utilisasyon ng Kapasidad

Ang tagumpay ng TSMC sa hinaharap ay nakasalalay sa kakayahan nitong epektibong paganahin ang bagong production capacity at makakuha ng sapat na order mula sa mga kliyente. Maingat na binabantayan ng mga analyst kung gaano kahusay magagamit ng kompanya ang mga bagong pasilidad nito sa U.S. at Japan, dahil ang kakulangan ng paggamit ng mga planta ay maaaring makaapekto sa kita. Ang plano ng kompanya na kumuha ng 8,000 bagong empleyado sa 2026 ay nagpapakita ng paninindigan nitong mag-scale up, ngunit nagdaragdag din ito ng komplikasyon sa pamamahala ng gastos. Ang napatunayang kakayahan ng TSMC na gawing kita ang mga capital investment, kasama ng pamumuno nito sa advance packaging, ay pumoposisyon sa kompanya upang makinabang mula sa AI-driven growth, ngunit nananatiling kritikal na salik ang mahusay na pagpapatupad para sa mga namumuhunan na dapat bantayan.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.