IRWD o PBYI: Alin sa Small-Cap Biotech Stock ang Nagbibigay ng Mas Mahusay na Pagkakataon para sa Pamumuhunan?

Paghahambing sa Ironwood Pharmaceuticals at Puma Biotechnology: Aling Small-Cap Biotech ang Namumukod-Tangi?

Ang Ironwood Pharmaceuticals (IRWD) at Puma Biotechnology (PBYI) ay parehong small-cap biotech na pangunahing umaasa sa komersyal na tagumpay ng kanilang pangunahing medisina habang patuloy na pinalalawak ang limitadong linya ng kanilang produkto. Ang estratehiya ng paglago ng bawat kumpanya ay nakasentro sa pag-maximize ng potensyal ng kanilang pangunahing produkto sa kani-kanilang larangang medikal.

Pokús ng Kumpanya at Pangkalahatang Produkto

Nakatuon ang Ironwood sa mga gastrointestinal (GI) disorder, partikular sa kanilang pangunahing GI na gamot at mga kasalukuyang proyekto para makabuo ng gamot sa bihirang GI diseases. Sa kabilang banda, nakasentro ang Puma Biotechnology sa oncology, partikular sa mga therapy para sa breast cancer at ibang mga uri ng malignancy.

Ironwood Pharmaceuticals: Mga Pangunahing Pag-unlad at Pananaw

Ang pangunahing pinagkukunan ng kita ng Ironwood ay ang Linzess (linaclotide), na aprubado para sa mga pasyenteng may irritable bowel syndrome na may constipation (IBS-C) at chronic idiopathic constipation. Ipinagbibili ng kumpanya ang Linzess sa U.S. kasama ang AbbVie, at patas nilang hinahati ang kita at pagkawala.

Karamihan sa kita ng Ironwood ay nagmumula sa kanilang pakikipagsosyo sa AbbVie para sa Linzess sa U.S. Kahit na nagpakita ng positibong paggalaw ang Linzess, bumaba ang benta nito noong ikaapat na quarter ng 2025, sanhi ng rebate adjustments at tumitinding pressure sa presyo mula sa pagbabago ng Medicare Part D, kaysa pagbaba ng demand.

Kahit pa bumaba ng 15% year-over-year ang bahagi ng Ironwood sa kita mula sa Linzess para sa 2025, nanatiling malakas ang demand sa reseta ng nabanggit na gamot. Nanatili ding optimistiko ang pamunuan tungkol sa tuluy-tuloy na paglago sa 2026, katuwang ang mga hakbang para palawakin pa ang mga aprubadong gamit ng Linzess.

Sa hinaharap, inaasahan ng Ironwood ang malakas na pagbawi ng benta ng Linzess at bumuo ng inaasahang kabuuang kita para sa 2026 na aabot sa pagitan ng $450 milyon at $475 milyon—isang inaasahang 54% pagtaas kumpara sa 2025.

Isinusulong din ng Ironwood ang apraglutide, isang next-generation GLP-2 analog, para sa mga pasyenteng may short bowel syndrome at intestinal failure na nangangailangan ng parenteral support. Nakipag-ugnayan na ang kumpanya sa FDA para sa disenyo ng pivotal phase III trial, kung saan inaasahan ang pagsisimula ng mga site sa ikalawang quarter ng 2026.

Gayunpaman, ang pagdepende ng Ironwood sa Linzess ay nananatiling risko, at anumang problema sa pag-develop ng apraglutide ay maaring makaapekto sa malapitang paglago ng kumpanya.

Puma Biotechnology: Pag-usad at mga Hamon

Ang pangunahing produkto ng Puma Biotechnology, ang Nerlynx, ay aprubado para sa early-stage HER2-positive breast cancer sa mga pasyenteng dating ginamot ng Herceptin-based therapy, gayundin para sa iba pang advanced o metastatic na kaso kasama ang Xeloda.

Nakalikom ang Nerlynx ng $204.1 milyon na benta noong 2025, na 4.5% higit kaysa nakaraang taon, dahil sa tumataas na demand sa U.S. Inaasahan ng kumpanya na magpapatuloy ang trend na ito sa 2026.

Gayunpaman, nagbigay ang Puma Biotechnology ng maingat na pananaw sa pananalapi para sa 2026, na nagpapahiwatig ng mas mabagal na paglago para sa Nerlynx. Inaasahan ng kumpanya ang kabuuang kita ng 2026 sa pagitan ng $214 milyon at $221 milyon, kung saan ang benta ng Nerlynx ay inaasahang nasa pagitan ng $194 milyon hanggang $198 milyon.

Nagde-develop din ang Puma ng alisertib, isang aurora kinase A inhibitor, sa kalagitnaang yugto ng mga pagsubok para sa hormone receptor-positive breast cancer at small-cell lung cancer. Inaasahan ang resulta ng interim studies sa ikalawang quarter ng 2026, at naniniwala ang pamunuan na ang matagumpay na pagbuo nito ay magpapatibay sa posisyon ng Puma sa oncology.

Gayunpaman, ang mabigat na pagdepende ng Puma sa Nerlynx ay inilalantad sila sa panganib ng pagbabago sa regulasyon at kompetisyon. Sa mga nagdaang quarters ay nakaranas ang Nerlynx ng pagbaba ng benta sanhi ng pabagu-bagong demand, at anumang dahilang pagbagsak sa hinaharap ay maaaring humadlang sa paglago ng kumpanya. Nanatiling malaking hamon ang kompetisyon galing sa mga kilalang gumagawa ng gamot sa kanser.

Analyst Estimates: IRWD kumpara sa PBYI

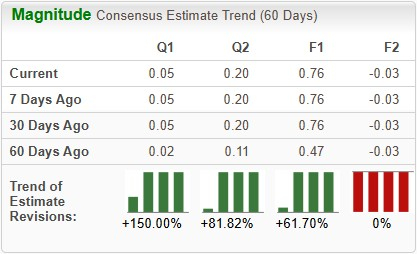

Para sa Ironwood, ipinapakita ng Zacks Consensus Estimate ang nakakagulat na 533% year-over-year na pagtaas sa earnings per share (EPS) para sa 2026, at patuloy na tumataas ang estimasyon. Ang mga projection para sa 2027 ay nanatiling matatag sa nakalipas na dalawang buwan.

Trend ng Ironwood EPS Estimate

Pinagmulan: Zacks Investment Research

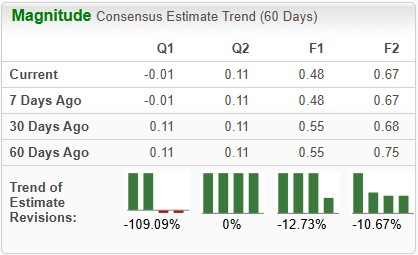

Sa kabilang banda, ipinapakita ng consensus para sa Puma Biotechnology ang 36% year-over-year na pagbaba ng EPS sa 2026, kung saan ang estimate para sa parehong 2026 at 2027 ay pababa kamakailan.

Trend ng Puma Biotechnology EPS Estimate

Pinagmulan: Zacks Investment Research

Pagganap ng Stock at Halaga

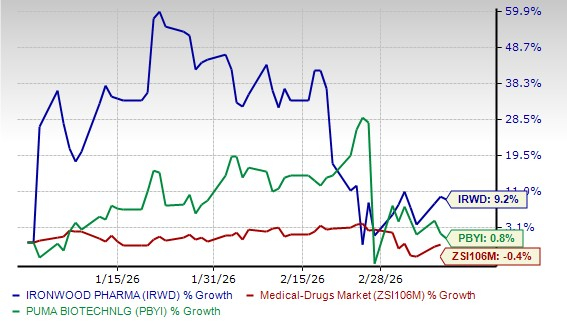

Sa ngayon ngayong taon, tumaas ang shares ng IRWD ng 9.2%, habang ang PBYI ay bahagyang naiklet ng 0.8%. Sa paghahambing, ang mas malawak na industriya ng medisinal na gamot ay bumaba ng 0.4%.

Pinagmulan: Zacks Investment Research

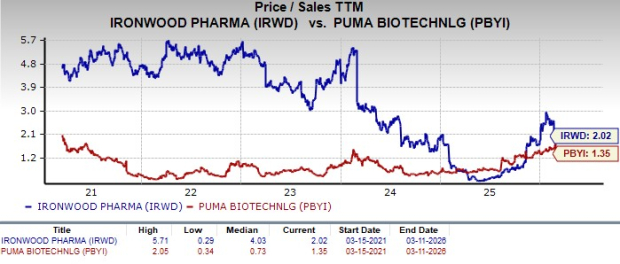

Kung titingnan sa aspeto ng valuation, mas mataas mag-trade ang Ironwood sa price-to-sales (P/S) ratio na 2.02 kumpara sa 1.35 ng Puma Biotechnology.

Pinagmulan: Zacks Investment Research

Aling Stock ang Mas Magandang Piliin?

Sa kasalukuyan, hawak ng Ironwood ang Zacks Rank #3 (Hold), samantalang ang Puma Biotechnology ay may rating na Zacks Rank #4 (Sell).

Batay sa pagsusuri sa itaas, tila mas malakas ang Ironwood para sa mga investor na naghahanap ng small-cap biotech na may tuloy-tuloy na earnings momentum at maayos na prospektong paglago.

Habang patuloy na tumataas ang sales ng Nerlynx dahil sa demand, ang estratehiya ng Ironwood sa pagpapalakas ng Linzess brand at pagpapaunlad ng apraglutide–na maaaring maging blockbuster–ay nagpaposisyon sa kumpanya para sa tuluy-tuloy na paglago at kita. Sa kabilang banda, ang pagdepende ng Puma Biotechnology sa iisang gamot sa oncology at mababang outlook nito sa 2026 ay nagpapakita ng kanilang pagiging lantad sa regulasyon at kompetisyon.

Kahit pa mas mataas ang trading price ng Ironwood, ang kamakailang pagtaas ng presyo ng shares nito at matatag na earnings forecast ay nagpapakita ng kumpiyansa ng mga analyst. Lalo pang pinagtitibay ng solidong financial projections ng kumpanya para sa 2026 ang investment case nito laban sa Puma Biotechnology.

Sa buod, nag-aalok ang IRWD ng mas malinaw na landas patungo sa paglago, kaya ito ang mas kaakit-akit na pagpipilian kaysa PBYI para sa mga investor na nagnanais ng parehong panandaliang at pangmatagalang kita.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Naglampas sa Inaasahan ang Kita at Kita ng Mach Natural Resources LP (MNR) para sa Q4