„Transakcje dedolaryzacyjne” powracają

Poranny FX

Długo uśpiony rynek walutowy w końcu przełamał ciszę we wtorek – indeks dolara amerykańskiego gwałtownie spadł o 0,6%, a waluty europejskie, takie jak frank szwajcarski i euro, mocno wzrosły. Z jednej strony,Trump groził nałożeniem ceł na osiem krajów europejskich, co wzbudziło obawy na rynku, że Europa mogłaby odpowiedzieć sprzedażą amerykańskich obligacji i innych aktywów, powodując gwałtowny wzrost kursu euro; z drugiej strony, wypowiedzi Sanae Takaichi o obniżeniu podatku konsumpcyjnego na żywność wywołały obawy rynku o pogorszenie finansów Japonii, co spowodowało gwałtowny wzrost rentowności japońskich obligacji i w efekcie doprowadziło do wyprzedaży długoterminowych obligacji na całym świecie.

Euro: Powrót transakcji "dedolaryzacyjnych"

Trump wywierał presję na Europę w sprawie Grenlandii, co ma dwustronny wpływ na euro: 1) Groźba nałożenia ceł na Europę może zaszkodzić rentowności europejskich przedsiębiorstw, co jest negatywne dla euro; 2) Europa może sprzedać dziesięć bilionów dolarów amerykańskich aktywów jako odwet, czyli tzw. "dedolaryzacja". Sądząc po reakcji rynku w ostatnich dwóch dniach, kapitał wyraźnie obstawia ten drugi scenariusz – rynki finansowe powtarzają zachowanie z kwietnia przy wprowadzaniu ceł odwetowych, a Stany Zjednoczone doświadczyły jednoczesnych spadków na giełdzie, rynku obligacji i walut.

Wieczorem duński fundusz emerytalny Akademiker Pension ogłosił wycofanie się z rynku amerykańskich obligacji skarbowych. Chociaż fundusz posiada tylko 100 milionów dolarów w amerykańskich obligacjach, ma to znaczenie symboliczne bardziej niż faktyczny wpływ, ale cały duński system emerytalny posiada około 210 miliardów dolarów amerykańskich aktywów, które w przyszłości mogą być dalej sprzedawane jako "amunicja". Ponadto należy obserwować, czy większe fundusze norweskie i szwedzkie również pójdą w ich ślady.

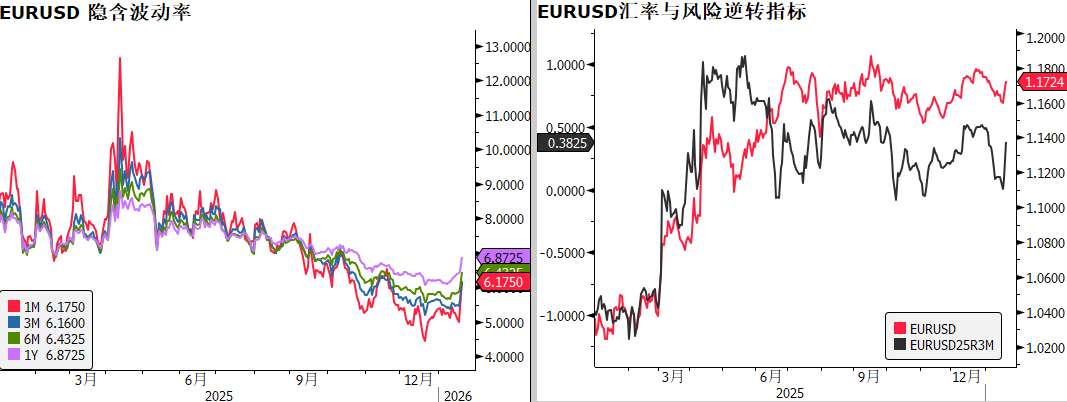

Osobiście uważam, że duża, "dedolaryzacyjna" wyprzedaż nie jest łatwa do szybkiego zrealizowania w krótkim okresie,a gwałtowny wzrost euro wynika głównie z technicznej zgodności:EURUSD w poniedziałek znalazł wsparcie na 200-dniowej średniej kroczącej, a we wtorek w aktywnych godzinach sesji europejskiej mocno przebił 50- i 100-dniową średnią, tworząc idealną byczą formację pochłaniającą i uruchamiając strategie momentum.

Patrząc na wykres dzienny, obecny ruch EURUSD jest bardzo podobny do sytuacji z kwietnia ubiegłego roku – po ustabilizowaniu się w pobliżu 200-dniowej średniej pojawiła się silna świeca wzrostowa, co zapoczątkowało nowy trend zwyżkowy.

Patrząc na implikowaną zmienność opcyjną, po długim okresie niskiej zmienności, implikowana zmienność w różnych terminach wyraźnie odbiła, co jest ważnym sygnałem dla przełamania ceny. EURUSD 3M 25D RR wzrósł o 0,4%, co sugeruje bycze nastawienie rynku opcji do euro.

Jen: "Moment Truss" w Japonii

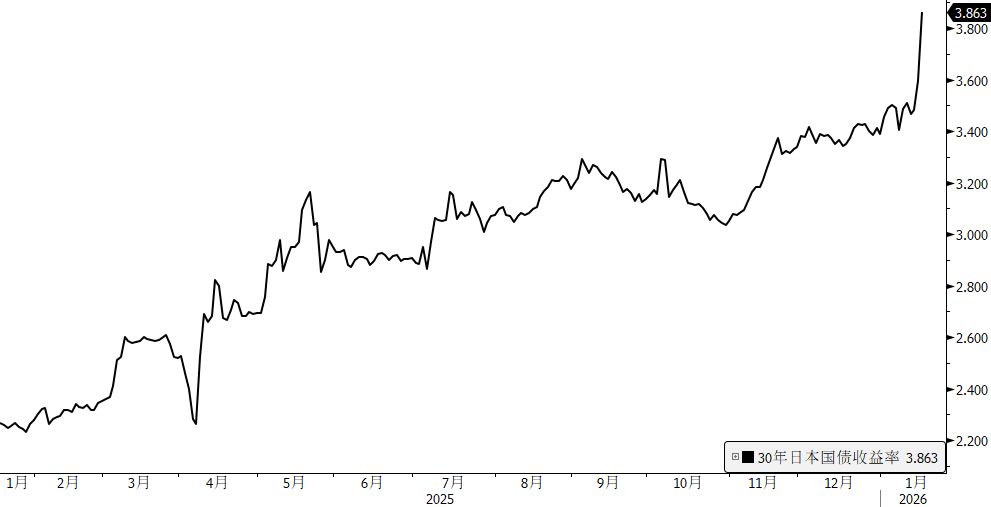

Nieszczęścia chodzą parami – we wtorek rynek japońskich obligacji również został zdewastowany. Bezpośrednią przyczyną była zapowiedź premier Sanae Takaichi o rozwiązaniu Izby Reprezentantów i zobowiązaniu się do obniżenia podatku konsumpcyjnego na żywność, planując w ciągu dwóch lat zredukować go do 0%. Według szacunków japońskiego Ministerstwa Finansów, zawieszenie podatku konsumpcyjnego od żywności i napojów bezalkoholowych spowoduje roczną stratę budżetową na poziomie ok. 5 bilionów jenów (31,6 mld USD).

Luka ta może być pokryta jedynie poprzez emisję nowych obligacji, co jeszcze bardziej pogarsza już trudną sytuację finansową Japonii i prowadzi do"momentu Truss" na rynku japońskich obligacji: rentowność 30-letnich obligacji japońskich wzrosła o 27 pb do 3,87%. Obecnie, po zabezpieczeniu FX, rentowność japońskich obligacji przewyższa rentowność amerykańskich i innych głównych rynków obligacji, co wywołało globalną wyprzedaż długoterminowych obligacji.

Kolejnym ważnym wydarzeniem wartym uwagi jest środowe przemówienie Trumpa w Davos,jeśli amerykańskie akcje i obligacje będą nadal spadać, bardzo możliwe, że ponownie poruszy temat Grenlandii.Obecnie najbardziej przewidywalną transakcją jest długa pozycja na chińskim juanie – groźby Trumpa skierowane do sojuszników USA mogą skłonić kapitał do napływu do Chin, co jeszcze bardziej poprawi wyniki chińskich aktywów.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Impasse ustawy CLARITY: exodus depozytów o wartości 500 miliardów dolarów, który niepokoi banki

Pełna moc: Wyniki kwartalne QuinStreet (NASDAQ:QNST) nadają tempo

Podsumowanie Q4 akcji Thrifts & Mortgage Finance: Northwest Bancshares (NASDAQ:NWBI)