FOR Q4 Deep Dive: Margin Squeeze i Zróżnicowany Popyt Wpływają na Wyniki Sprzedaży Lotów

Forestar Group przekracza prognozy przychodów w IV kwartale roku kalendarzowego 2025

Forestar Group (NYSE:FOR), deweloper specjalizujący się w działkach mieszkaniowych, ogłosił wyniki finansowe za czwarty kwartał roku kalendarzowego 2025, przekraczając prognozy analityków dotyczące przychodów. Spółka odnotowała sprzedaż na poziomie 273 mln dolarów, co oznacza wzrost o 9% w porównaniu z analogicznym okresem ubiegłego roku. Za cały rok Forestar przewiduje przychody na poziomie około 1,65 mld dolarów, co jest zgodne z oczekiwaniami rynkowymi. Skorygowany zysk na akcję wyniósł 0,30 dolara, spełniając konsensus rynkowy.

Rozważasz inwestycję w FOR?

Podsumowanie wyników za IV kwartał 2025

- Przychody: 273 mln dolarów, powyżej szacunków analityków wynoszących 267,5 mln dolarów (9% wzrost rok do roku, 2,1% powyżej prognozy)

- Skorygowany zysk na akcję (EPS): 0,30 dolara, zgodnie z oczekiwaniami

- Skorygowana EBITDA: 19,05 mln dolarów, powyżej szacunków wynoszących 14 mln dolarów (marża 7%, 36,1% powyżej prognozy)

- Marża operacyjna: 6,8%, spadek z 8,1% w analogicznym kwartale ubiegłego roku

- Wolumen sprzedaży: Spadek o 16,7% rok do roku (w porównaniu do spadku o 25,9% w tym samym kwartale poprzedniego roku)

- Kapitalizacja rynkowa: 1,32 mld dolarów

Analiza i reakcja rynku

Pomimo wzrostu przychodów, wyniki Forestar Group za czwarty kwartał spotkały się z negatywną reakcją rynku z powodu kurczących się marż i niższych wolumenów sprzedaży. Zarząd przypisał wzrost przychodów większemu udziałowi dostaw działek o wyższej cenie, szczególnie w regionach zachodnich. Jednak spadek ogólnej sprzedaży działek oraz znacząca transakcja na działkach z niską marżą negatywnie wpłynęły na rentowność. CEO Andy Oxley podkreślił utrzymujące się problemy z dostępnością cenową i ostrożność konsumentów jako czynniki spowalniające aktywność w budownictwie mieszkaniowym. CFO Jim Allen wskazał na efekt struktury produktów oraz stałe skupienie firmy na dyscyplinie cenowej. Kierownictwo podkreśliło ostrożne zarządzanie zapasami i inwestycjami w obliczu słabszego popytu.

Patrząc w przyszłość, prognozy Forestar uwzględniają utrzymujące się wyzwania związane z dostępnością cenową mieszkań oraz niepewnością nabywców. Spółka planuje utrzymać nacisk na obsługę klientów w segmencie podstawowym i kupujących po raz pierwszy, ograniczając jednocześnie nabywanie i rozwój gruntów na trudniejszych rynkach, takich jak Teksas i Floryda. CEO Andy Oxley zwrócił uwagę na selektywne podejście do nowych możliwości oraz podkreślił zdolność firmy do elastycznego alokowania kapitału w razie potrzeby. Zarząd oczekuje, że marże brutto pozostaną na dolnym końcu historycznych norm w miarę równoważenia cen i tempa sprzedaży na stonowanym rynku.

Kluczowe wnioski od zarządu

Kierownictwo Forestar wskazało kilka czynników kształtujących ostatnie wyniki oraz przyszłą strategię:

- Wpływ struktury projektów: Marże były pod presją ze względu na większy udział dostaw z ekskluzywnych osiedli na Zachodzie oraz niskomarżową sprzedaż działek. CFO Jim Allen oczekuje, że ten trend utrzyma marże przy dolnym zakresie historycznych wartości firmy.

- Wolumen sprzedaży i popyt: Wolumen sprzedaży działek spadł rok do roku, a głównymi przyczynami są problemy z dostępnością cenową i ostrożność konsumentów. Zachęty dla deweloperów, takie jak obniżki stóp hipotecznych, wspierały popyt w niższych przedziałach cenowych.

- Strategia geograficzna: Działalność deweloperska jest ograniczana w Teksasie i na Florydzie ze względu na rosnącą podaż na rynku wtórnym i trudniejsze warunki rynkowe. Stany te pozostają ważne, ale inwestycje będą prowadzone selektywnie, zgodnie z ewoluującymi trendami.

- Baza klientów i dywersyfikacja: D.R. Horton pozostaje największym klientem Forestar, odpowiadając za znaczną część sprzedaży. Spółka pracuje nad poszerzeniem bazy klientów, w tym sprzedażą do banków działkowych i innych deweloperów mieszkaniowych, ale D.R. Horton pozostaje kluczowym partnerem wzrostu.

- Dyscyplina finansowa i płynność: Forestar zakończył kwartał z 820 mln dolarów dostępnej płynności i utrzymał stabilny poziom zatrudnienia. Firma koncentruje się na efektywności kapitałowej, dążąc do posiadania zapasu gruntów na 3–4 lata oraz terminowego obrotu zapasami, by dostosować się do popytu rynkowego.

Priorytety strategiczne na przyszłość

Przyszły plan Forestar kładzie nacisk na elastyczność, selektywny udział w rynku oraz ochronę marży w odpowiedzi na szersze wyzwania gospodarcze.

- Zarządzanie marżą: Zarząd przewiduje, że marże brutto pozostaną przy dolnym zakresie historycznym 21%–23%, gdyż równoważenie cen i tempa sprzedaży w wolniejszym otoczeniu rynkowym wciąż wywiera presję na rentowność. Kontrola kosztów i efektywność operacyjna są najwyższymi priorytetami.

- Selektwny rozwój gruntów: Spółka ogranicza zakupy gruntów i rozwój na rynkach o wysokiej podaży wtórnej, takich jak Teksas i Floryda, by uniknąć nadpodaży. CEO Andy Oxley podkreślił dynamiczną alokację kapitału między regionami, by jak najlepiej dopasować się do lokalnych warunków rynkowych.

- Stabilizacja popytu: Forestar pozostaje zaangażowany w obsługę segmentu podstawowego i kupujących po raz pierwszy, czyli największego segmentu popytu na nowe domy. Zarząd uważa, że utrzymanie przystępności cenowej oraz wykorzystywanie zachęt deweloperskich mogą pomóc we wspieraniu wolumenu sprzedaży wśród ostrożnych nabywców.

Na co zwrócić uwagę w nadchodzących kwartałach

W najbliższym czasie kluczowe obszary do monitorowania obejmują:

- Tempo dostaw działek i rotacja zapasów w miarę dostosowywania podaży do zmieniającego się popytu

- Czy marże brutto ustabilizują się w docelowym przedziale określonym przez zarząd

- Dostosowania strategii nabywania i rozwoju gruntów, zwłaszcza w Teksasie i na Florydzie

- Równowaga między poleganiem na głównych klientach a wysiłkami na rzecz dywersyfikacji bazy nabywców

Akcje Forestar Group są obecnie notowane po 26,25 dolara, spadając z 27,40 dolara przed publikacją wyników. Czy w akcjach tkwi potencjał wartości?

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

AirTrunk należący do Blackstone zabezpiecza rekordowy kredyt 1,24 mld dolarów na centrum danych AI w Tokio

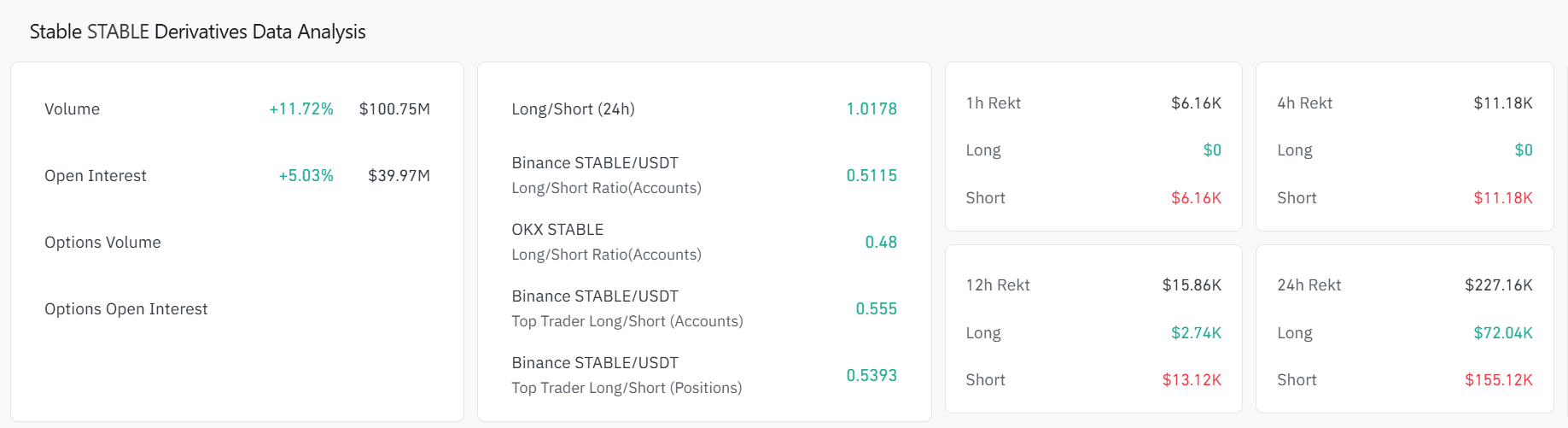

STABLE rośnie o 14% – oto jak shorty mogą wywołać kolejną hossę

AUD/USD zaczyna celować w tegoroczny szczyt wraz z poprawą nastrojów rynkowych

Sharplink zgłasza stratę w wysokości 734 milionów dolarów: wynik księgowy pod wpływem cen