Intel: Gorący szum wokół AI CPU, czy „chłodne” wskazówki ostudziły oczekiwania?

Intel opublikował raport finansowy za czwarty kwartał 2025 roku (do grudnia 2025) po zamknięciu sesji giełdowej w USA 23 stycznia 2026 czasu wschodnioazjatyckiego. Najważniejsze punkty:

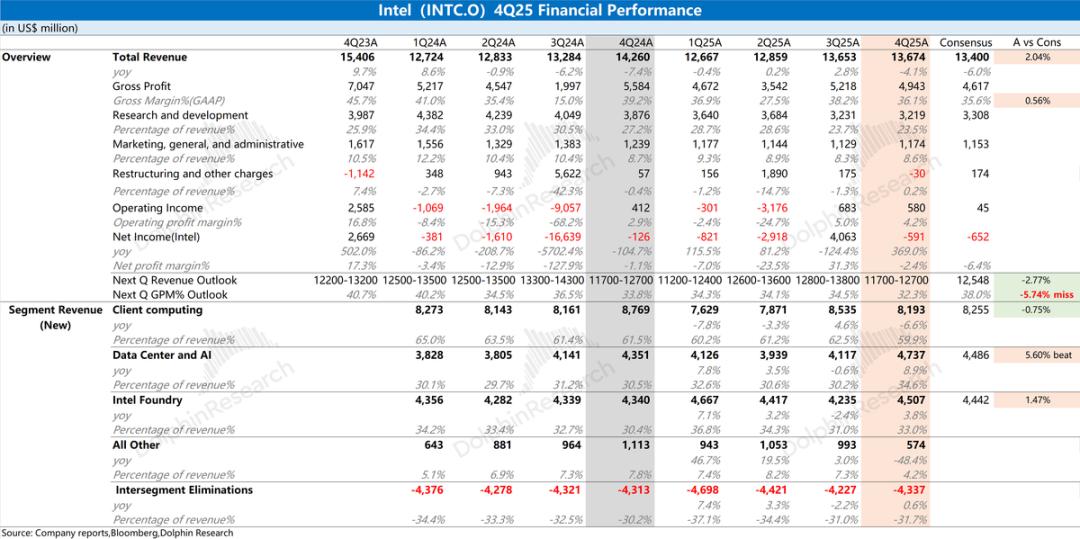

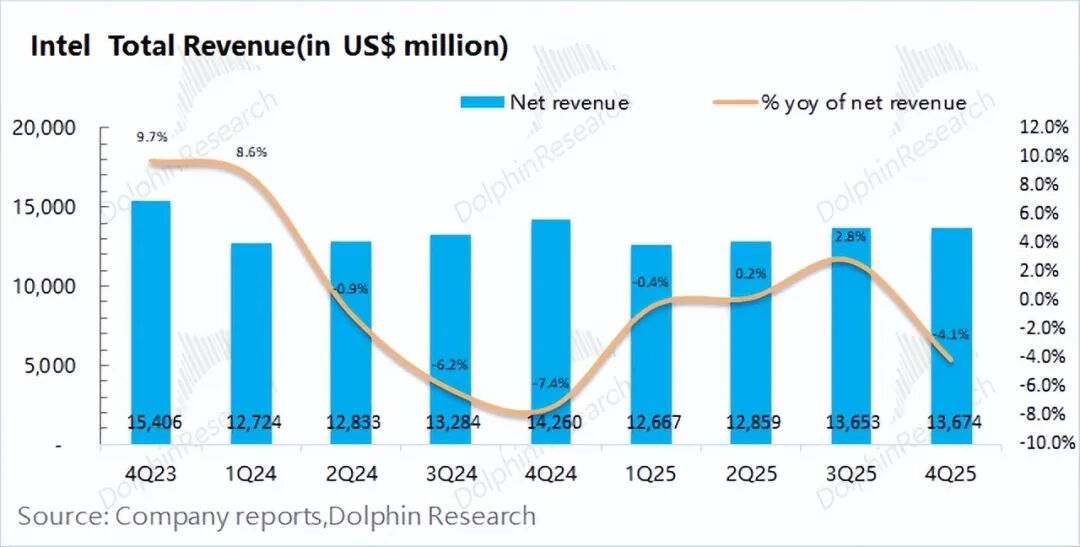

1. Kluczowe dane:Przychody spółki w tym kwartale wyniosły 13,67 miliarda dolarów, co oznacza spadek o 4% rok do roku i jest zgodne z prognozą firmy (12,8-13,8 miliarda dolarów), głównie ze względu na spadek działalności klienta.Marża brutto w tym kwartale wyniosła 36,1%, spełniając oczekiwania rynkowe (35,6%).Spadek marży brutto w ujęciu kwartalnym wynika głównie ze słabej wydajności w początkowej fazie masowej produkcji 18A.

2. Postępy w cięciach kosztów i zwolnieniach: Wydatki operacyjne spółki w tym kwartale wyniosły 4,36 miliarda dolarów,firma kontynuuje działania związane ze zwalnianiem pracowników i redukcją kosztów. Wydatki na badania i rozwój nieznacznie spadły do 3,22 miliarda dolarów, a ich udział w przychodach zmniejszył się do 23,5%.

Całkowita liczba pracowników firmy w tym kwartale ponownie spadła do 85 000, co oznacza spadek o 3 300 osób w porównaniu z poprzednim kwartałem, ale postęp w zwolnieniach nie spełnił wcześniej ustalonych celów firmy (plan zakładał utrzymanie liczby pracowników na poziomie około 75 000 do końca roku).

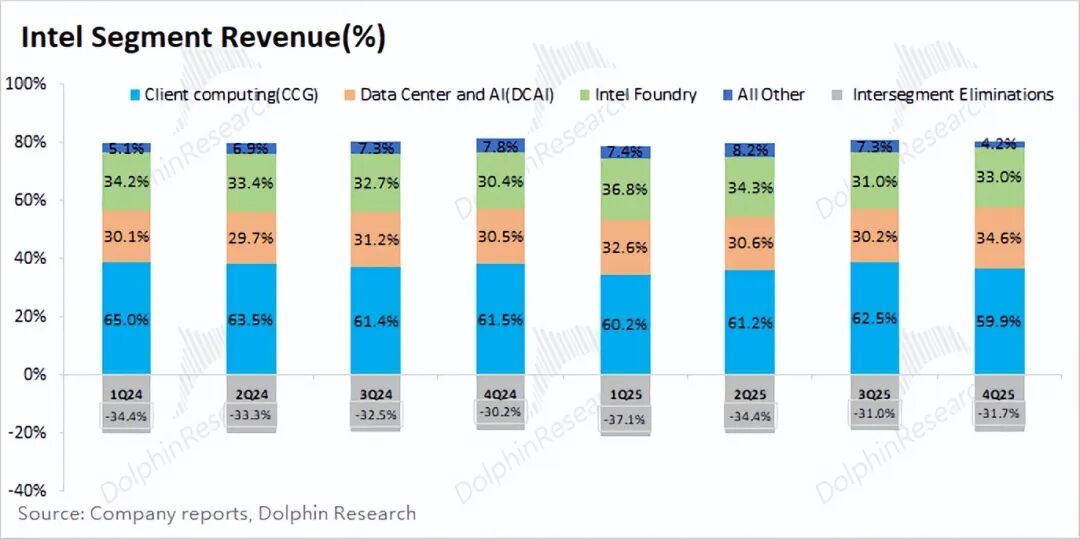

3. Sytuacja biznesowa:Po zmianie sposobu raportowania działalności,obecnie główne źródła przychodów firmy to działalność klienta oraz centra danych i AI, które stanowią ponad 90% przychodów.

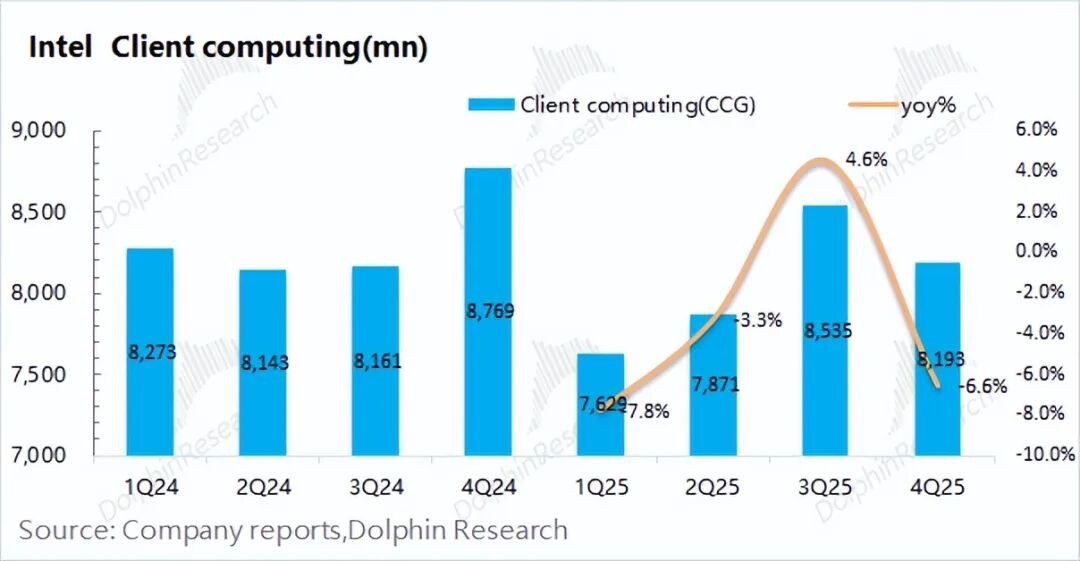

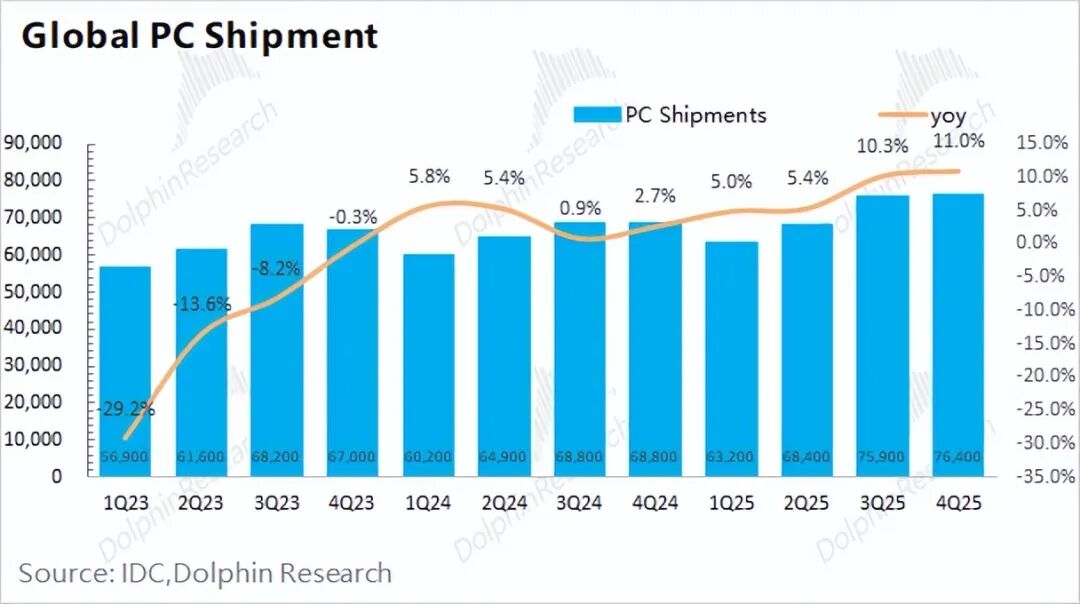

a) Działalność klienta: Przychody w tym kwartale wyniosły 8,19 miliarda dolarów, co oznacza spadek o 6,6% rok do roku. Biorąc pod uwagę, że globalna sprzedaż PC wzrosła o 11% rok do roku w tym kwartale,Intel wciąż traci udziały w rynku PC;

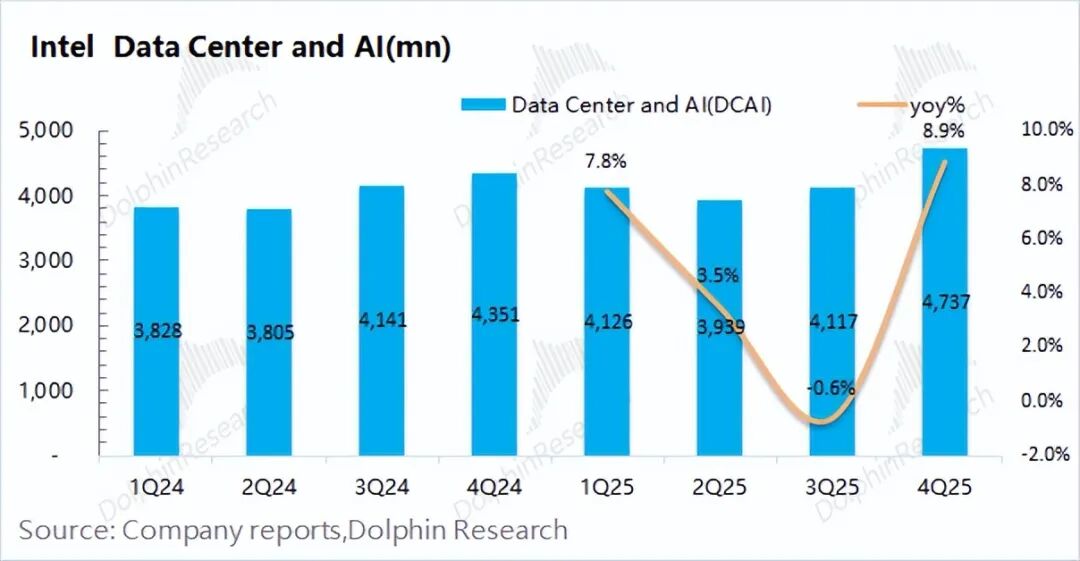

b) Centra danych i AI: Przychody w tym kwartale wyniosły 4,74 miliarda dolarów, wzrost o 8,9% rok do roku.Ten segment nadal koncentruje się głównie na procesorach CPU do centrów danych; dzięki wzrostowi popytu downstream segment ten odbił w tym kwartale. Po nawiązaniu strategicznej współpracy z Nvidia, firma zintegrowała interfejs Nvlink z procesorami x86 CPU, oferując klientom więcej opcji.

Szczególnie w kontekście przesunięcia głównego nacisku dużych modeli z treningu na inferencję, zapotrzebowanie na procesory serwerowe CPU wyraźnie wzrosło, gdyż CPU odpowiada za wstępne przetwarzanie danych i zarządzanie zasobami.

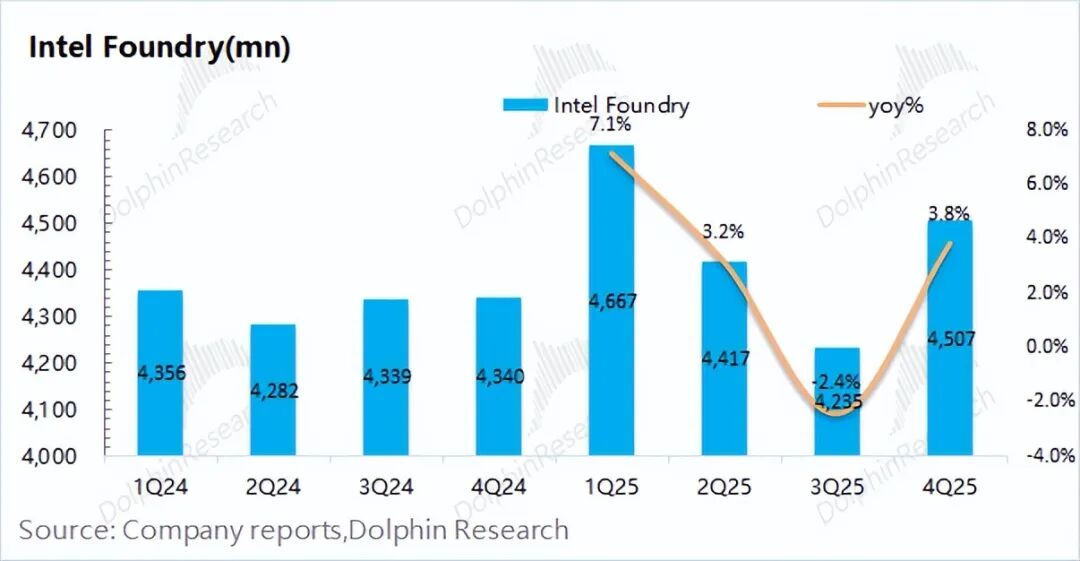

c) Działalność foundry Intela: Przychody w tym kwartale wyniosły 4,5 miliarda dolarów, wzrost o 4% rok do roku. Przychody z foundry pochodzą głównie z intel7 i Intel10, zasadniczo są to produkty własne firmy.

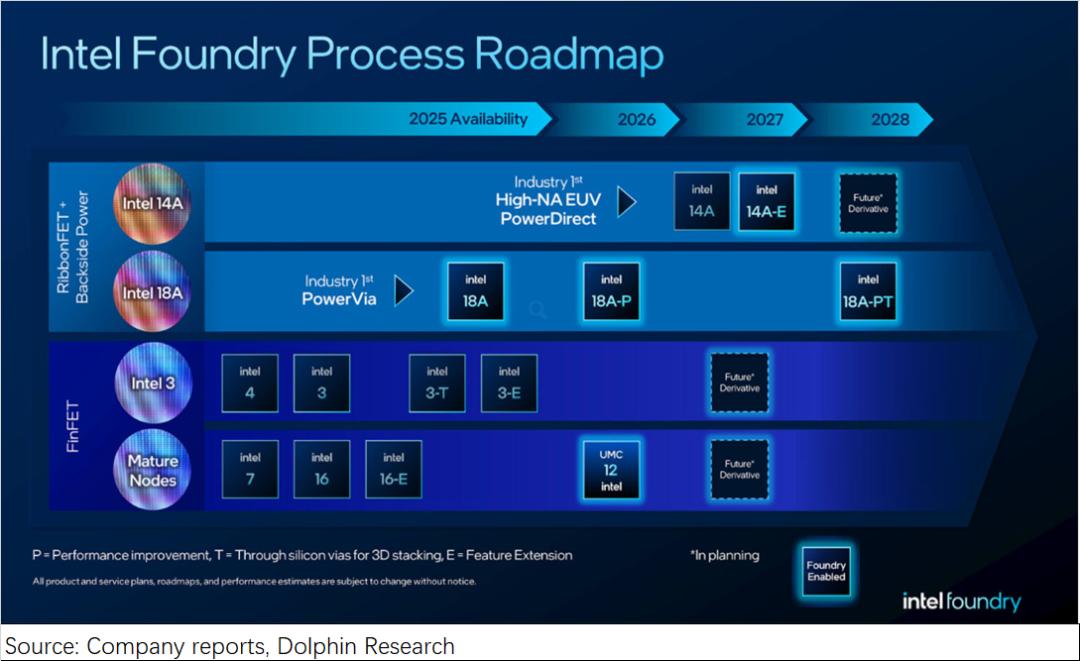

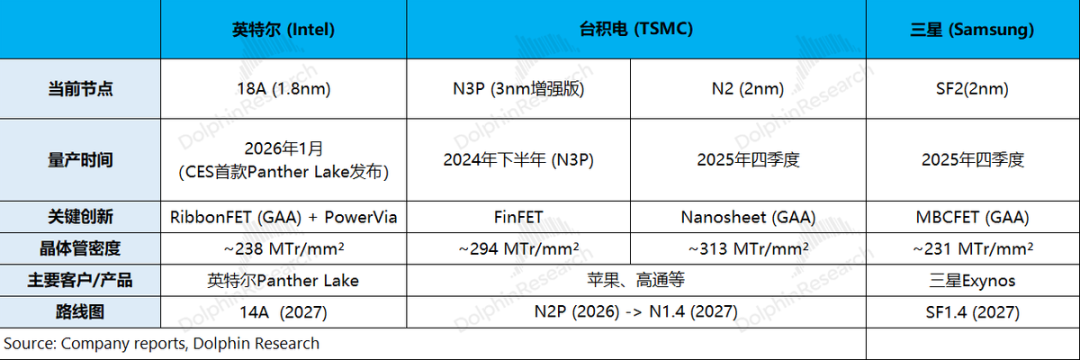

Na targach CES2026 Intel zaprezentował własny produkt Panther Lake, oparty na najnowszym procesie 18A, co jest pozytywnym sygnałem świadczącym o powrocie firmy do konkurencji w zaawansowanych technologiach produkcji. Obecnie proces 18A pod względem gęstości tranzystorów itd. nadal ustępuje TSMC, ale jeśli firma poprawi wydajność, ma szansę stać się "alternatywą" dla klientów downstream.

4. Prognoza na kolejny kwartał:Intel przewiduje, że przychody spółki w pierwszym kwartale 2026 r. wyniosą 11,7-12,7 miliarda dolarów, podczas gdy oczekiwania rynkowe to 12,5 miliarda dolarów;marża brutto w pierwszym kwartale 2026 r. wyniesie 32,3%,co jest wyraźnie poniżej oczekiwań rynku (38%).

Ogólna opinia Delfina: oczekiwania rozbudzone przez 18A+AI CPU zostały ostudzone przez prognozy

Przychody i marża brutto Intela w tym kwartale zasadniczo spełniły oczekiwania rynku. Spadek przychodów rok do roku wynika głównie ze słabości w segmencie klienta; spadek marży brutto w ujęciu kwartalnym to efekt początkowej fazy masowej produkcji 18A.

W szczegółach biznesowych Intel, aby sprostać zapotrzebowaniu centrów danych, priorytetowo przeznacza własne moce produkcyjne wafli

W porównaniu do wyników za ten kwartał prognozy na następny kwartał są "niezadowalające".Szczególnie, że spółka prognozuje marżę brutto (GAAP) na kolejny kwartał na poziomie zaledwie 32,3%, znacznie poniżej oczekiwań rynku (38%), co oznacza, że wpływ 18Ana marżę brutto i poprawę wydajności nie są zadowalające.

Niedawny wzrost kursu akcji spółki wynikał głównie z premiery Panther Lake (produkcja 18A) oraz dobrego popytu na serwerowe CPU (planowana podwyżka cen serwerowych CPU o 10-15%), co zawierało oczekiwania rynku co do poprawy marży brutto i ekspansji foundry. Jednakta "słaba" prognoza bez wątpienia ostudziła entuzjazm rynku.

Rynek zwraca uwagę na kilka aspektów dotyczących Intela:

a) Udział w rynku CPU: podstawa bieżących wyników Intela

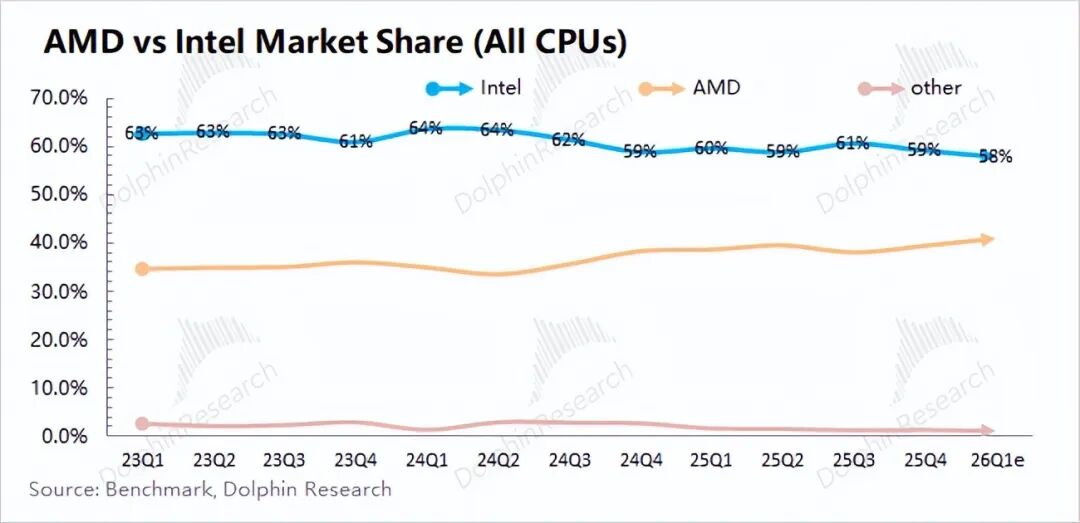

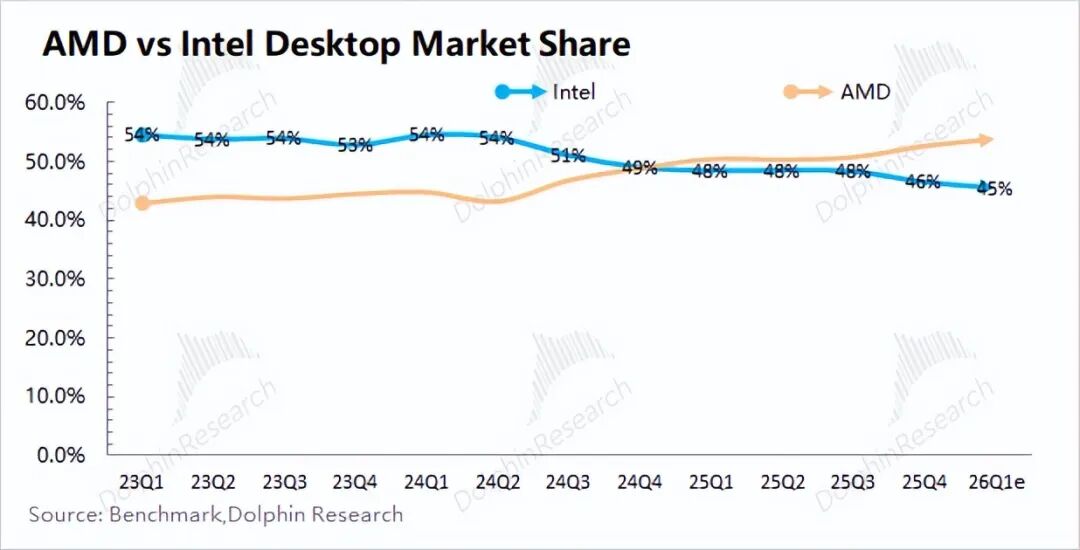

Intel na rynku CPU staje wobec konkurencji ze strony AMD, zwłaszcza że AMD wyprzedziło Intela w segmencie desktopowych CPU. Chociaż obecnieogólny udział Intela w rynku CPU nadal jest wiodący, to jednak wykazuje tendencję spadkową.

W segmencie serwerowych CPU, który przyciąga uwagę rynku, udział Intela został zredukowany przez AMD do poniżej 80%. Wzrost segmentu centrów danych i AI w tym kwartale wynikał głównie z rosnącego popytu na serwerowe CPU.

b) Nakłady inwestycyjne:Po kolejnych inwestycjach amerykańskiego rządu, SoftBank i Nvidia w sierpniu 2025 roku, Intel stał się "państwową firmą amerykańską", a rząd USA jest największym pojedynczym akcjonariuszem spółki.Dzięki wsparciu rządu USA rynek jest bardziej optymistyczny co do przyszłych nakładów inwestycyjnych i perspektyw działalności, a kurs akcji firmy stale rośnie od dołka.

W tym kwartale nakłady inwestycyjne Intela wyniosły 3,5 miliarda dolarów, wzrost o miliard dolarów w ujęciu kwartalnym.W całym 2025 roku nakłady inwestycyjne wyniosły 14,6 miliarda dolarów, mniej niż wcześniej prognozowane przez firmę (około 18 miliardów dolarów netto). W obliczu wsparcia rządu USA i znacznego zwiększenia nakładów inwestycyjnych przez TSMC, rynek jest stosunkowo optymistyczny co do nakładów inwestycyjnych Intela w 2026 roku i później.

c) Postępy w foundry i technologii produkcji: najważniejszy punkt

Na targach CES2026 Intel oficjalnie zaprezentował serię Intel Core Ultra 3 (nazwa kodowa Panther Lake), pierwsze produkty konsumenckie masowo produkowane w technologii Intel 18A, co oznacza powrót firmy do rywalizacji w zaawansowanych technologiach produkcji.

Zgodnie z wcześniejszą mapą drogową procesów produkcyjnych Intela, proces 18A został wdrożony na czas, a wydajność osiągnęła "akceptowalny" poziom rynkowy (około 60%).Obecnie produkcja 18A obejmuje wyłącznie własne produkty firmy; jeśli w przyszłości uda się dostarczać produkty klientom zewnętrznym, zdolności foundry firmy będą bardziej widoczne.

Obecnie popyt na zaawansowane chipy do smartfonów i AI skupia się głównie wokół TSMC; przy napiętych zdolnościach produkcyjnych TSMC, firmy takie jak Qualcomm i Microsoft również poszukują "alternatywnych rozwiązań"..

Aktualnie najnowszy 18A Intela pod względem gęstości tranzystorów itd. nadal ustępuje TSMC, a masowa produkcja Panther Lake oznacza, że firma nie rezygnuje z pogoni za liderem. Jeśli Intel i Samsung poprawią wydajność foundry, mogą zdobyć część zamówień rynkowych.

Podsumowując (a+b+c), po inwestycji rządu USA Intel wyszedł z wcześniejszej "wyceny upadłościowej", a rynek pokłada w firmie większe nadzieje, szczególnie w foundry. Masowa produkcja Panther Lake to pozytywny sygnał, ukazujący postęp firmy w zaawansowanych technologiach, a rynek oczekuje kolejnych zamówień na "zewnętrzne foundry".

Biorąc pod uwagę obecną kapitalizację rynkową Intela (259,1 miliarda dolarów), odpowiada to wskaźnikowi PE po opodatkowaniu około 40x na 2027 rok (zakładając 6% CAGR przychodów, marżę brutto 43% i podatek 10%).W porównaniu z PE TSMC na poziomie 20-25x wyższy wskaźnik PE Intela obejmuje już oczekiwania rynku co do przyszłych udziałów foundry i wzrostu marży brutto..

Ogólnie rzecz biorąc, dane Intela za ten kwartał są niezłe, aleprognoza marży brutto na kolejny kwartał jest zbyt niska i wyraźnie nie spełnia oczekiwań rynku. Głównym powodem jest wpływ początkowej fazy masowej produkcji 18A na ogólną marżę brutto, co w pewnym stopniu wskazuje, że obecna marża i wydajność 18A są niezadowalające.

Serwerowe CPU i tradycyjne działalności będą miały wpływ na wyniki firmy w krótkim terminie, ale rynek bardziej oczekuje przełomu w foundry i zdobycia części "nadwyżkowych zamówień" z TSMC; te oczekiwania są już uwzględnione w wysokim wskaźniku PE firmy.

Nawet tak, część głównych instytucji na rynku obawia się, że konkurencja o zasoby z klientami downstream może utrudnić rozwój foundry. Tylko jeśli Intel zdobędzie "istotne" zewnętrzne zamówienia foundry, kurs akcji firmy otrzyma solidniejsze wsparcie.

Poniżej szczegółowa analiza

I. Kluczowe dane: prognoza marży zbyt "słaba"

1.1 Strona przychodowa:W czwartym kwartale 2025 r. Intel osiągnął przychody na poziomie 13,6 miliarda dolarów, spadek o 4% rok do roku, zgodnie z zakresem prognozy firmy (12,8-13,8 miliarda dolarów).W tym kwartale segment centrów danych i AI wykazał wzrost, podczas gdy spadek działalności klienta był głównym czynnikiem ciągnącym przychody w dół.

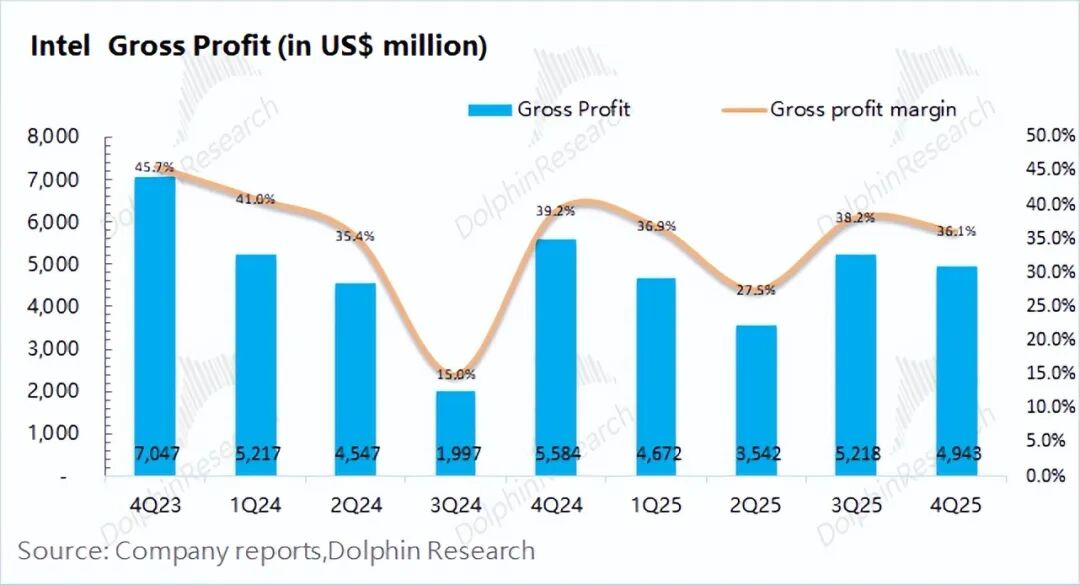

1.2 Zysk brutto i marża brutto:W czwartym kwartale 2025 r. Intel osiągnął zysk brutto na poziomie 4,9 miliarda dolarów, spadek o 5% kwartalnie, głównie ze względu na spadek marży brutto.

Jeśli chodzi o marżę brutto,firma uzyskała w tym kwartale marżę 36,1%, lepszą niż oczekiwania rynku (35,6%). W początkowej fazie masowej produkcji 18Amarża brutto jest relatywnie niska i wpływa rozcieńczająco na ogólną marżę.

Najbardziej niezadowalającym punktem w tym raporcie jest prognoza na kolejny kwartał. Firma przewiduje, że marża brutto (GAAP) wyniesie 32,3%, znacznie poniżej oczekiwań rynku (38%), co oznacza, że obecne marże i wydajność produkcji 18Asą niezadowalające. Jednak wraz z ramp-upem produkcji 18Ai wzrostem popytu na serwerowe CPU, marża brutto firmy może się ustabilizować i wzrosnąć.

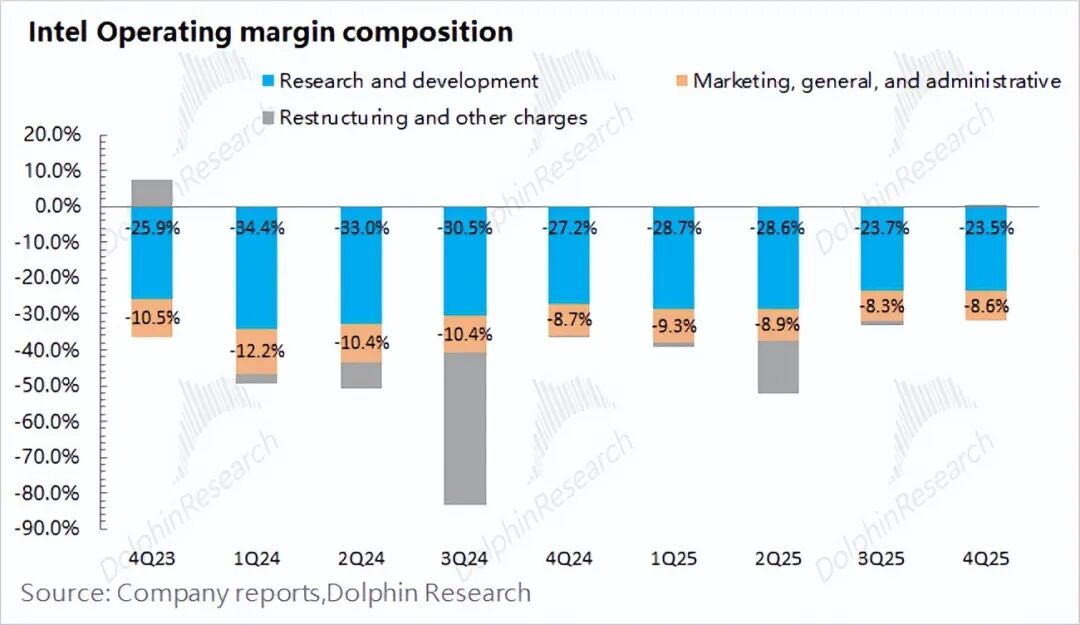

1.3 Wydatki operacyjne: W czwartym kwartale 2025 r. wydatki operacyjne Intela wyniosły 4,36 miliarda dolarów, spadek o 15,6% rok do roku. Po tym, jak nowy CEO firmy wyznaczył cel "cięcia kosztów", wydatki operacyjne stały się ważnym punktem obserwacji.

Szczegółowo: ① Wydatki na B+R:3,22 miliarda dolarów, spadek o 17% rok do roku,; ② Wydatki na sprzedaż i zarządzanie:1,17 miliarda dolarów, spadek o 5% rok do roku.

Liczba pracowników firmy spadła obecnie do 85 000, co oznacza spadek o 3 300 osób w porównaniu z poprzednim kwartałem; cięcia zatrudnienia nie osiągnęły wcześniej wyznaczonego celu (75 000 do końca roku), przez co wydatki operacyjne spadły tylko nieznacznie kwartalnie.

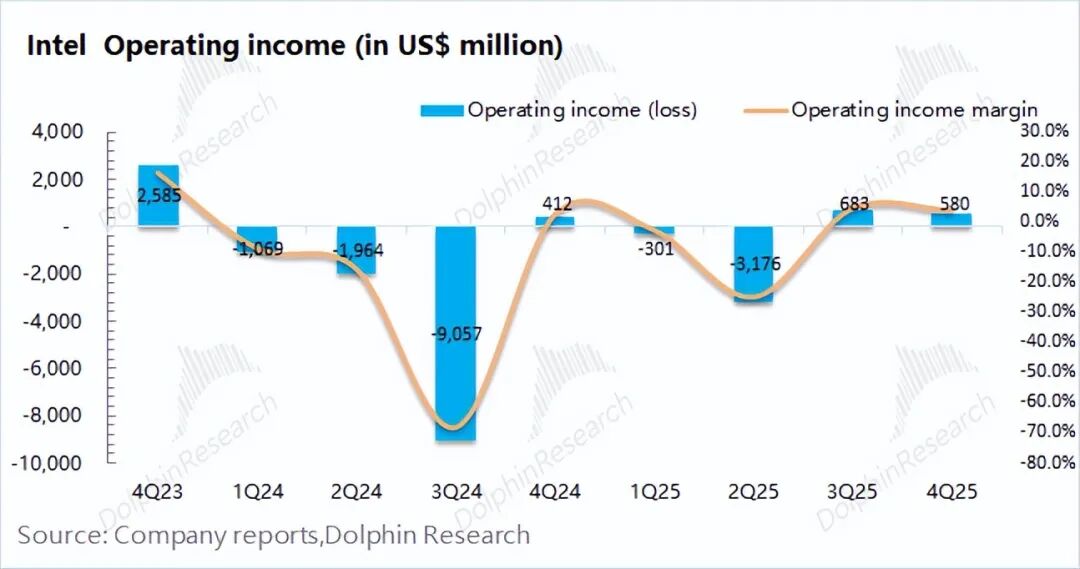

1.4 Wynik netto: W czwartym kwartale 2025 r. Intel odnotował stratę netto w wysokości 590 milionów dolarów.Z punktu widzenia działalności operacyjnej zysk operacyjny firmy w tym kwartale wyniósł około 580 milionów dolarów, co lepiej odzwierciedla rzeczywisty stan działalności firmy.Spadek zysku operacyjnego w ujęciu kwartalnym wynika głównie z początkowego etapu masowej produkcji 18A, co wpłynęło na spadek marży brutto.

II. Szczegółowe dane: inferencja napędza CPU, 18Awymaga dalszego dopracowania

Po zmianie CEO Intel ponownie zmodyfikował sposób prezentacji działalności. Produkty własne firmy podzielono na działalność klienta i centra danych z AI; pozostałe to foundry i wszystkie inne działalności.

Działalność sieciowa i brzegowa nie są już oddzielnie raportowane, a Altera, Mobileye, IMS itp. zostały zakwalifikowane do "wszystkich innych działalności". Po wydzieleniu Altery i Mobileye’a, inne działalności to głównie IMS i projekty start-upowe.

Po dostosowaniu struktury biznesowej można zauważyć, żedziałalność klienta i działalność centrów danych są największymi źródłami przychodów firmy.Biorąc pod uwagę foundry i rozliczenia wewnętrzne, Intel wciąż niemal wyłącznie produkuje na własne potrzeby, a przychody z zewnętrznego foundry są obecnie znikome.

2.1 Działalność klienta

Przychody Intela z działalności klienta w czwartym kwartale 2025 r. wyniosły 8,19 miliarda dolarów, spadek o 6,6% rok do roku.Mimo że rynek PC nadal się odbija, wyniki segmentu klienta są relatywnie słabe.

Uwaga: W pierwszym kwartale 2025 r. firma zmieniła sposób raportowania i część dawnych przychodów z działalności sieciowej i brzegowej została włączona do działalności klienta.

Zgodnie z danymi branżowymi IDC, globalna sprzedaż w tym kwartale wyniosła 76,4 mln sztuk, wzrost o 11% rok do roku, sektor kontynuuje odbicie.Natomiast przychody firmy z działalności klienta spadły o 6,6%, co wskazuje, że Intel nadal "traci udziały" na rynku PC. W segmencie desktopowych CPU udział AMD już przewyższył Intela.

Współpraca Intela z Nvidia ma na celu również powstrzymanie konkurencji ze strony AMD. Brak postępów Intela w niezależnych kartach graficznych osłabił konkurencyjność firmy na rynku PC. W połączeniu z GPU Nvidia, firma wprowadza SOC dla AI PC, co może poprawić pozycję na rynku high-end PC.

2.2 Centra danych i AI

W czwartym kwartale 2025 r. przychody Intela z centrów danych i AI wyniosły 4,74 miliarda dolarów, wzrost o 8,9% rok do roku,wzrost ten wynikał głównie z rosnącego zapotrzebowania na serwery AI.

Wcześniej przychody z centrów danych i AI utrzymywały się na poziomie około 4 miliardów dolarów; w tym kwartale wyraźny wzrost wynikał z przesunięcia ciężaru modeli AI z treningu na inferencję.

Ponieważ Intel nie osiągnął przełomu w GPU, segment centrów danych i AI nadal opiera się głównie na produktach CPU. Po nawiązaniu współpracy z Nvidia, procesory x86 Intela dla centrów danych wyposażono w Nvlink,co daje chmurowym dostawcom więcej możliwości wyboru produktów firmy.

Gdy ciężar modeli AI przesuwa się z treningu na inferencję, znaczenie serwerowych CPU rośnie. W scenariuszach AI inferencji CPU odpowiada za zarządzanie zasobami, wstępne przetwarzanie danych itd., co wpływa na przepustowość, opóźnienia, koszty i adaptację do różnych zastosowań.W związku z rosnącym popytem ostatnio pojawiły się podwyżki cen CPU serwerowych (planowana podwyżka 10-15%).

Nowy CEO Intela zmienił strategię firmy, koncentrując się na poprawie zdolności produkcyjnych. W segmencie centrów danych firma skupia się bardziej na CPU i przełomach w foundry.Jeśli foundry uda się osiągnąć przełom, nawet bez własnych produktów GPU, Intel może wejść do kluczowego segmentu centrów danych, realizując zamówienia zewnętrznych firm.

2.3 Biznes foundry Intela

Przychody Intela z foundry w czwartym kwartale 2025 r. wyniosły 4,5 miliarda dolarów, wzrost o 4% rok do roku. Suma wewnętrznych rozliczeń między segmentami wyniosła w tym kwartale 4,34 miliarda dolarów, co oznacza, że foundry firmy obecnie niemal wyłącznie obsługuje produkty własne, a przychody zewnętrzne są znikome.

Nowy CEO firmy wcześniej jasno zadeklarował, że rozwój foundry będzie priorytetem, co daje Intelowi szansę na "odrodzenie". Krajowa produkcja w USA jest "żyłą krwi" firmy, co tłumaczy wsparcie rządu USA, SoftBanku i Nvidia.

W tym kwartale przychody foundry koncentrowały się głównie na Intel7 i Intel10; produkcja 18A ruszyła w drugiej połowie 2025 roku i znajduje zastosowanie w produkcie własnym Panther Lake.Obecnie produkty 18A Intela pod względem gęstości tranzystorów itd. nadal ustępują TSMC, ale premiera Panther Lake pokazuje powrót firmy do rywalizacji w zaawansowanych technologiach.

Z prognozy "słabej" marży brutto na kolejny kwartał wynika, że obecnie marża i wydajność produkcji 18Asą niezadowalające. Dopiero gdy wydajność i osiągi poprawią się, Intel będzie miał szansę stać się "alternatywą" dla klientów downstream, co jest najważniejszym punktem dla rynku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

FuelCell Energy (NASDAQ:FCEL) nie osiąga prognozowanych przychodów za IV kwartał roku finansowego 2025

3 fundusze inwestycyjne BNY Mellon warte dodania do Twojego portfela inwestycyjnego