Co jest ważne dla Banku Japonii? "Inwestowanie w ludzi" i "inwestowanie w rzeczy"!

Pokaż oryginał

Przez:丹湖渔翁

I. Decyzja w sprawie stóp procentowych Banku Japonii i kurs jena

O 11:07 czasu wschodnioazjatyckiego 23 stycznia (12:07 czasu tokijskiego), Bank Japonii ogłosił decyzję po posiedzeniu w sprawie polityki pieniężnej, informując o „braku zmian stóp procentowych”. Jednocześnie opublikowana „Perspektywa gospodarczo-cenowa” wskazywała, że w przyszłości podwyżki stóp będą rozważane w zależności od sytuacji. Było to zgodne z oczekiwaniami rynku, dlatego nie wywołało wahań kursu jen/dolar amerykański.

O 14:30 czasu wschodnioazjatyckiego (15:30 czasu tokijskiego), prezes Banku Japonii Kazuo Ueda zwołał konferencję prasową, ogłaszając, że zwraca uwagę na sytuację cenową w kwietniu; niekoniecznie trzeba czekać na ostateczne dane dotyczące wpływu podwyżki stóp z grudnia, aby podjąć działania . Również te wypowiedzi były zgodne z oczekiwaniami rynku, w związku z czym jen osłabił się wobec dolara amerykańskiego (rysunek 1), spadając chwilowo do 159,2.

Rysunek 1 Kurs jen/dolar amerykański (23.01.2026 do rana 24.01)

Po 15:30 czasu wschodnioazjatyckiego jen nagle gwałtownie się umocnił wobec dolara, spadając w linii prostej (rysunek 1). Następnie utrzymywał się na poziomie około 158. Pojawiły się doniesienia, że Ministerstwo Finansów Japonii może interweniować na rynku walutowym.

Następnie pojawiły się informacje, że Federalny Bank Rezerwy Nowego Jorku skierował zapytania w sprawie kursów walutowych do głównych banków. Rynek zinterpretował to jako chęć interwencji Fedu, sprzedaż dolarów i zakup jenów. W rezultacie jen gwałtownie się umocnił. Ostatecznie, w dniach 23-24 stycznia, jen umocnił się wobec dolara o 1,74%, funt o 1,05%, dolar kanadyjski o 0,61% itd., a indeks dolara spadł o 0,77%.

II. Co interesuje inwestorów?

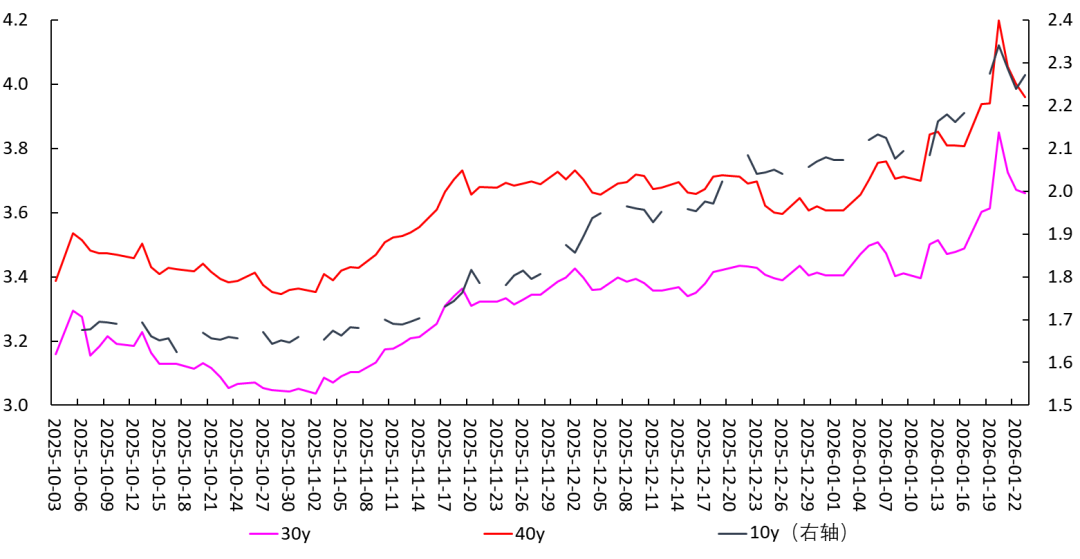

Jak wspomniano wcześniej, chociaż w „Perspektywie gospodarczo-cenowej” Banku Japonii z 23 stycznia stwierdzono, że „ obecne rzeczywiste stopy procentowe pozostają na niskim poziomie, a oczekuje się realizacji powyższej perspektywy gospodarczo-cenowej. Aby odpowiedzieć na poprawę sytuacji gospodarczo-cenowej, będziemy kontynuować podnoszenie stóp polityki pieniężnej i dostosowywać poziom luzowania monetarnego.”) Kazuo Ueda także wyraził podobne stanowisko (), jednak te wypowiedzi nie wywołały ani aprecjacji jena, ani odbicia rentowności japońskich obligacji skarbowych (23 stycznia rentowność japońskich obligacji skarbowych spadła, patrz rysunek 2). Innymi słowy, te stanowiska były zgodne z oczekiwaniami rynku.

Rysunek 2 Rentowność długoterminowych obligacji rządu Japonii

Co zatem jest istotne dla rynku (inwestorów)?

Moim zdaniem inwestorzy najbardziej zwracają uwagę na kierunek polityki oraz związane z tym wahania cen aktywów, w tym:

[1] Rozszerzenie wydatków rządowych przez rząd Japonii, wzrost deficytu budżetowego i zagrożenie dla wiarygodności kraju. W rezultacie inwestorzy sprzedają japońskie obligacje skarbowe, co powoduje wzrost ich rentowności. W takiej sytuacji podwyżki stóp przez Bank Japonii są opóźnione względem rynku i stanowią raczej potwierdzenie oczekiwań rynkowych post factum.

[2] Osłabienie jena wobec dolara, powodujące inflację importowaną i zmuszające bank centralny do podwyżek stóp. Jednak nie można tego robić zbyt szybko.

[3] Możliwe interwencje rządu Japonii lub Fedu na rynku walutowym.

III. Co naprawdę interesuje Bank Japonii? Inwestowanie w ludzi, inwestowanie w rzeczy

W odróżnieniu od inwestorów, Bank Japonii bardziej interesuje się podstawowymi, istotnymi i długoterminowymi trendami w gospodarce. Uważam, że główne pytania obejmują:

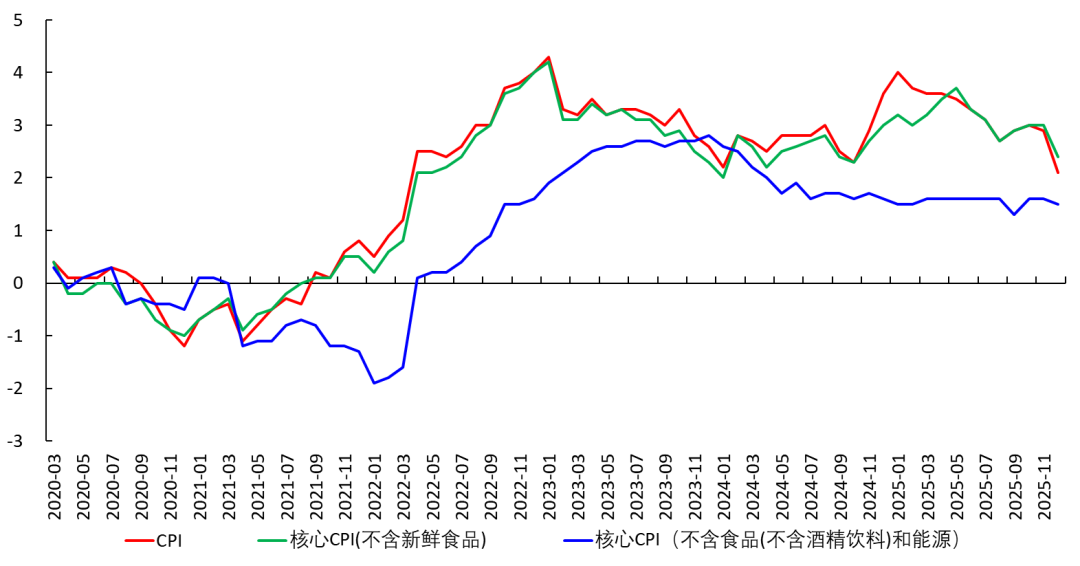

Po pierwsze, czy długoterminowy trend cen w Japonii osiągnął już cel 2%? Innymi słowy, czy Japonia osiągnęła już „cel stabilności cen” i ostatecznie wyszła z deflacji? Czy mieszkańcy już wykształcili stabilne oczekiwania co do długoterminowej inflacji na poziomie 2%?

Jeśli tak, to przy bazowym CPI (z wyłączeniem żywności świeżej) powyżej 2% można śmiało podnosić stopy procentowe.

Jeśli nie, to mimo iż obecnie bazowy CPI (z wyłączeniem żywności świeżej) przekracza 2%, nie można podnosić stóp. Ponieważ jeśli długoterminowy trend jest niższy niż 2%, krótkoterminowe „powyżej 2%” bazowego CPI jest tymczasowe i pochopna podwyżka stóp może spowodować spadek inwestycji i konsumpcji, prowadząc do ponownej recesji i deflacji.

Rysunek 3 Japoński CPI

Obecnie większość członków Banku Japonii odpowiada na to pytanie przecząco. W „Perspektywie gospodarczo-cenowej” z 23 stycznia uznano, że trend cenowy pozostaje poniżej 2% i w kolejnych okresach będzie stopniowo zbliżał się do tego poziomu ( ). Również na tej podstawie odrzucono propozycję Hajime Takaty podwyżki stóp o 25 pb do 1% w dniu 23 stycznia (), utrzymując stopę polityki na poziomie 0,75% bez zmian.

Po drugie, czy „wiosenne negocjacje płacowe” mogą pomóc utrwalić trend cenowy w Japonii? (Czy nastąpi inwestycja w ludzi?)

Pytanie to jest ściśle związane z pierwszym zagadnieniem.

25 grudnia 2025 Kazuo Ueda w swoim wystąpieniu na posiedzeniu Rady Japońskiej Federacji Organizacji Gospodarczych poruszył kwestie inwestowania w ludzi (podwyżki płac) i inwestowania w rzeczy (inwestycje w wyposażenie).

Od 1955 roku na japońskim rynku pracy funkcjonuje system „shunto” (wiosennej walki płacowej), czyli coroczne, szeroko zakrojone negocjacje płacowe prowadzone wiosną. Etapy są następujące:

Na szczeblu krajowym w grudniu poprzedniego roku Japońska Konfederacja Związków Zawodowych („Rengo”) i inne organizacje publikują wytyczne dotyczące wzrostu płac, a organizacje pracodawców (np. Keidanren) przedstawiają raporty na temat sytuacji gospodarczej, nadając ton negocjacjom.

Na szczeblu branżowym związki zawodowe w poszczególnych sektorach, na podstawie wytycznych i sytuacji danej branży, określają referencyjne wskaźniki wzrostu płac.

Na szczeblu przedsiębiorstw, w lutym związki zawodowe negocjują z pracodawcami i ostatecznie ustalają poziom wzrostu płac w danym przedsiębiorstwie.

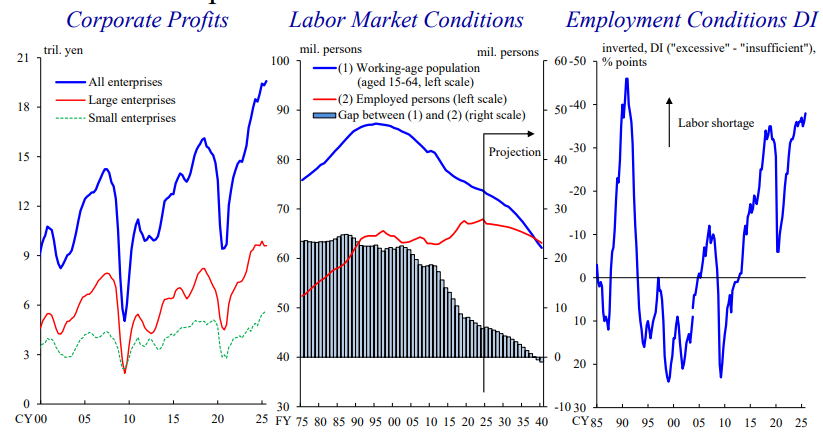

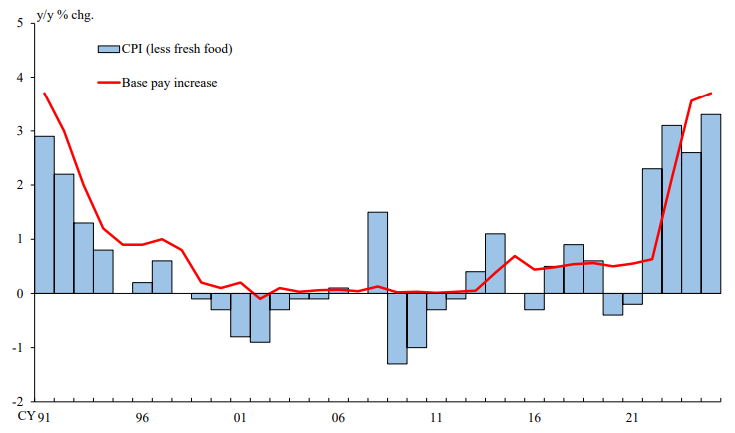

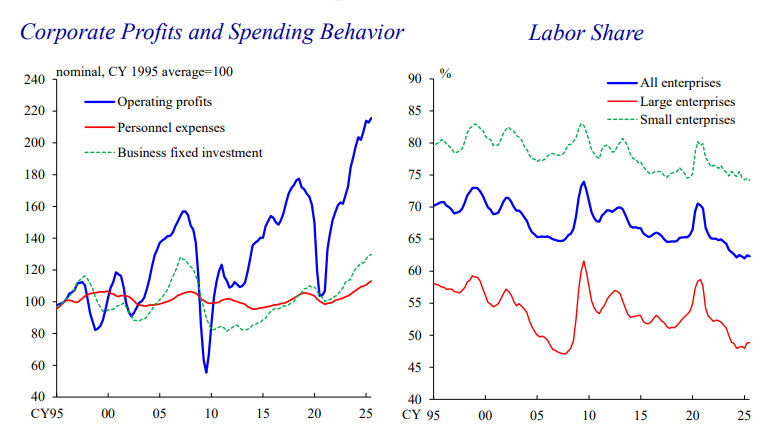

W ciągu ostatnich kilkunastu lat zyski przedsiębiorstw w Japonii podwoiły się (rysunek 4, po lewej). Jednocześnie, z powodu spadku liczby ludności w wieku produkcyjnym, brakuje rąk do pracy (rysunek 4, środek), a w ostatnich latach wynagrodzenia zaczęły rosnąć. W latach 2022-2025 roczne tempo wzrostu wynagrodzeń było zbliżone do tempa wzrostu CPI (rysunek 5).

Rysunek 4 Tempo wzrostu zysków japońskich firm, struktura demograficzna i wskaźnik podziału pracy

Źródło: wystąpienie Kazuo Uedy z 25 grudnia 2025 roku na posiedzeniu Rady Japońskiej Federacji Organizacji Gospodarczych

Rysunek 5 Wzrost podstawowych płac i CPI w Japonii

Źródło: wystąpienie Kazuo Uedy z 25 grudnia 2025 roku na posiedzeniu Rady Japońskiej Federacji Organizacji Gospodarczych

W tej sytuacji rząd i bank centralny Japonii traktują wzrost płac wynikający z shunto jako okazję do wyjścia z długotrwałej deflacji i osiągnięcia zdrowego wzrostu gospodarczego. Kazuo Ueda w swoim wystąpieniu z 25 grudnia 2025 roku stwierdził, że ma nadzieję, iż shunto w 2026 roku będzie ustalało wzrost płac na podstawie celu długoterminowej inflacji na poziomie 2%.

23 stycznia 2026 Kazuo Ueda ponownie podkreślił, że obserwuje kształtowanie się cen w kwietniu. Powodem jest to, że shunto zwykle rozpoczyna się w lutym, kiedy zaczynają się negocjacje; w marcu osiąga kulminację — duże firmy ogłaszają odpowiedzi na żądania związków zawodowych; w kwietniu natomiast formalnie wchodzą w życie porozumienia płacowe i rusza nowy rok budżetowy.

Jeśli podczas shunto w 2026 roku płace wzrosną stabilnie o 2%, a nawet ponad 3%, oznacza to, że długoterminowy trend cenowy osiągnie poziom 2% i Bank Japonii zrealizuje „cel stabilności cen”. Następnie będzie mógł podnieść stopy procentowe i wesprzeć kurs jena. Jeśli jednak firmy nie będą skłonne podnieść płac w takim stopniu, będzie to oznaczać nie tylko brak optymizmu co do przyszłej działalności, ale także niestabilność długoterminowego trendu cenowego. W takiej sytuacji pochopna podwyżka stóp może prowadzić do spadku konsumpcji i inwestycji, zagrażając powrotem do recesji i deflacji.

Innymi słowy, w kwietniu Bank Japonii będzie mógł zasadniczo określić podstawowy trend cenowy i na tej podstawie zdecydować o ewentualnej podwyżce stóp. Z tego punktu widzenia utrzymanie status quo podczas posiedzenia w dniu 23 stycznia jest ostrożnym podejściem, a propozycja Hajime Takaty natychmiastowej podwyżki stóp wydaje się dość ryzykowna.

Po trzecie, czy możliwe są duże inwestycje w środki trwałe? (Czy firmy zainwestują w rzeczy?)

Pytanie to jest ściśle związane z drugim zagadnieniem.

Lewy wykres na rysunku 6 pokazuje, że przez ostatnie ponad 10 lat zyski przedsiębiorstw wzrosły o ponad 100%, ale inwestycje w środki trwałe (zielona linia po lewej, inwestycje w aktywa trwałe) i wzrost wynagrodzeń pracowników były powolne, co skutkowało spadkiem wskaźnika podziału pracy (prawy wykres rysunku 6).

Rysunek 6 Zyski japońskich firm i wskaźnik podziału pracy

Źródło: wystąpienie Kazuo Uedy z 25 grudnia 2025 roku na posiedzeniu Rady Japońskiej Federacji Organizacji Gospodarczych

W rzeczywistości inwestowanie w rzeczy i w ludzi, czyli inwestycje w aktywa trwałe oraz wzrost płac (a zatem wskaźnik podziału pracy), to dwie strony tego samego medalu, a ostatecznie zależy to od oczekiwań firm na przyszłość: jeśli firmy spodziewają się dobrych wyników i wysokiego popytu na produkty, z jednej strony będą inwestować w środki trwałe, z drugiej strony podniosą płace i zatrudnią więcej pracowników (co podnosi wskaźnik podziału pracy). Jeśli jednak perspektywy są mniej optymistyczne, nie będą inwestować na szeroką skalę, ani nie będą podnosić płac. W latach 50.-90. XX wieku w Japonii wykształcił się stabilny cykl zdolności produkcyjnych, a inwestycje w środki trwałe (inwestycje w sprzęt) napędzały gwałtowny wzrost PKB. Po latach 90. taki wzrost gwałtownie ustał. Inwestycje w środki trwałe często były ujemne, co obciążało wzrost PKB (szczegóły w mojej nadchodzącej publikacji). Dlatego teraz Kazuo Ueda bardzo interesuje się, czy firmy zdecydują się na dodatkowe inwestycje w środki trwałe. To jest kluczowy czynnik decydujący o tym, czy japońska gospodarka w przyszłości ostatecznie wyjdzie z recesji i deflacji. IV. Podstawą są naturalna stopa procentowa i postęp technologiczny Jednak nie jest to czynnik podstawowy. Kluczowy jest poziom naturalnej stopy procentowej. Logika jest następująca: Naturalna stopa procentowa (krańcowa stopa zwrotu z kapitału) → stopa zwrotu z kapitału → inwestycje, podwyżki płac Im wyższa naturalna stopa procentowa, tym łatwiej firmom znaleźć opłacalne możliwości inwestycyjne w gospodarce, tym chętniej inwestują w środki trwałe, zatrudniają pracowników i podnoszą płace. I odwrotnie (szczegółowe omówienie tego zagadnienia w mojej nadchodzącej publikacji). Powodem długotrwałej recesji w Japonii po latach 90. była utrzymująca się ujemna naturalna stopa procentowa, co prowadziło do: stagnacji PKB → niskiego tempa wzrostu nakładów na badania i rozwój → stagnacji postępu technologicznego → ujemnej naturalnej stopy procentowej → niskiej stopy zwrotu z kapitału → niskiego tempa wzrostu inwestycji → stagnacji PKB → niskiego tempa wzrostu nakładów na B+R → błędnego koła. Obecnie Japonia może wejść w pozytywny cykl tylko wtedy, jeśli wykorzysta możliwości inwestycyjne związane z rewolucją AI, zainwestuje na szeroką skalę, osiągnie zyski, zwiększy PKB, podniesie płace... Japoński rząd i Bank Japonii doskonale to rozumieją, dlatego na początku listopada 2025 rząd Kōichi Takai próbował wprowadzić plan ekspansji fiskalnej na 21,5 biliona jenów, m.in. w celu wsparcia inwestycji w AI. Jednak wygląda na to, że Japonia (podobnie jak Europa) pozostaje w tyle za Chinami i USA w tej rewolucji AI. Ponadto dwa czynniki mogą negatywnie wpłynąć na postęp technologiczny w Japonii. Po pierwsze, jeśli w 2026 roku firmy AI z USA napotkają problemy z rentownością inwestycji, japońskie przedsiębiorstwa mogą obawiać się bańki inwestycyjnej w AI i nie zainwestować w ten sektor. Po drugie, zakaz eksportu do Japonii ogłoszony przez chińskie Ministerstwo Handlu 6 stycznia 2026 roku może wpłynąć na działalność badawczo-rozwojową i inwestycyjną japońskich firm, co może spowolnić postęp technologiczny w Japonii.

Dlatego realizacja marzenia Banku Japonii o „inwestowaniu w ludzi” i „inwestowaniu w rzeczy” może nie być taka prosta.

0

0

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

PoolX: Stakuj, aby zarabiać

Nawet ponad 10% APR. Zarabiaj więcej, stakując więcej.

Stakuj teraz!

Może Ci się również spodobać

EUR/USD: Wspierany przez zmianę oczekiwań co do stóp procentowych EBC – ING

101 finance•2026/03/06 08:40

B.Riley obniża rekomendację akcji Brilliant Earth z powodu presji kosztów metali

Investing.com•2026/03/06 08:08

25 dolarów cel Barclays: Ocena strukturalnego zwrotu Hims & Hers po GLP-1

101 finance•2026/03/06 08:00

Popularne

WięcejCeny krypto

WięcejBitcoin

BTC

$70,890.8

-1.30%

Ethereum

ETH

$2,075.36

-1.02%

Tether USDt

USDT

$0.9999

-0.02%

BNB

BNB

$645.49

-0.81%

XRP

XRP

$1.4

-0.56%

USDC

USDC

$0.9999

-0.01%

Solana

SOL

$88.4

-1.64%

TRON

TRX

$0.2857

+0.60%

Dogecoin

DOGE

$0.09340

-2.25%

Cardano

ADA

$0.2698

-0.59%

Jak sprzedać PI

Bitget notuje PI – kup lub sprzedaj PI szybko na Bitget!

Handluj teraz

Nie jesteś jeszcze Bitgetowiczem?Pakiet powitalny o wartości 6200 USDT dla nowych użytkowników Bitget!

Zarejestruj się teraz