Nowojorska Giełda Papierów Wartościowych całkowicie zrewolucjonizowała tradycyjny model zamknięcia sesji

Nowojorska Giełda Papierów Wartościowych testuje, czy duży, regulowany rynek może funkcjonować w takich warunkach bez polegania na opóźnionych transakcjach do zarządzania ryzykiem.

Autor: Vaidik Mandloi

Tłumaczenie: Block unicorn

Wstęp

W ubiegłym tygodniu Nowojorska Giełda Papierów Wartościowych (NYSE) ogłosiła plany budowy całodobowej (24/7), opartej na blockchainie platformy do handlu tokenizowanymi papierami wartościowymi. Na pierwszy rzut oka może się to wydawać kolejnym nagłówkiem „tradycyjne finanse wdrażają blockchain”. Dla osób śledzących branżę kryptowalut od kilku lat tokenizowane akcje, rozliczenia on-chain i finansowanie przy użyciu stablecoinów są już dobrze znane.

Jednak to ogłoszenie nie ma na celu przetestowania nowej technologii, lecz rzucenia wyzwania tym rynkom, które od lat niewiele się zmieniały.

Giełdy akcji nadal korzystają z ustalonych godzin handlu i opóźnionych mechanizmów rozliczeniowych, ponieważ ten system przez dekady skutecznie zarządzał ryzykiem. Handel odbywa się w krótkim oknie czasowym, a rozliczenia i rozrachunki następują później. Duże ilości kapitału są zamrożone między transakcją a rozliczeniem, aby pokryć ryzyko kontrahenta. Choć system jest stabilny, charakteryzuje go powolność, wysokie koszty i coraz większa niezgodność ze sposobem przepływu globalnego kapitału.

Propozycja NYSE bezpośrednio kwestionuje tę strukturę, redefiniując podejście rynku do czasu. Miejsce, które nigdy się nie zamyka, rozrachunki bliżej czasu wykonania, mniej okresów bez aktualizacji cen, ale nadal z obecnym ryzykiem ekspozycji — wszystko to prowadzi w tym samym kierunku.

W przeciwieństwie do rynków kryptowalut, zbudowanych w innych warunkach, tradycyjne rynki akcji mogą zawiesić handel lub opóźnić rozliczenia. Tymczasem rynki kryptowalut działają nieprzerwanie — wycena, realizacja i rozrachunek następują w czasie rzeczywistym, natychmiast odzwierciedlając ryzyko, a nie odkładając je na później. Taka konstrukcja ma także swoje wady, ale eliminuje nieefektywności związane z systemami opartymi na czasie, na których nadal polegają tradycyjne rynki.

NYSE próbuje obecnie wprowadzić elementy ciągłego handlu do regulowanego środowiska, jednocześnie zachowując zabezpieczenia utrzymujące stabilność rynku akcji. W tym artykule zagłębimy się w to, jak działa NYSE i dlaczego nie jest to tylko kolejny chwytliwy nagłówek.

Dlaczego to nie jest „kolejne ogłoszenie o tokenizacji”

Główny punkt ogłoszenia NYSE to nie sama tokenizacja akcji. Tokenizacja akcji istnieje w różnych formach od lat, ale większość takich prób zakończyła się niepowodzeniem. Różnica w tym ogłoszeniu polega na tym, kto jest inicjatorem tokenizacji i na jakim poziomie ona się odbywa.

Dotychczasowe próby wprowadzenia tokenizowanych akcji miały na celu replikację akcji poza głównym rynkiem, jak np. tokenizowane akcje FTX, produkty equity firmy Securitize czy syntetyczne akcje oparte na protokołach takich jak Mirror czy Synthetix. Produkty te handlowane były na różnych rynkach, w różnych godzinach, i polegały na danych cenowych z rynków, które często są zamknięte. W rezultacie trudno było zapewnić im stałą płynność, przez co służyły raczej jako niszowe produkty wejściowe niż narzędzia głównego rynku.

Te wczesne próby odbywały się poza podstawowym rynkiem akcji. Nie zmieniały sposobu emisji akcji, rozliczania transakcji ani zarządzania ryzykiem w rzeczywistym systemie wyceny.

Tymczasem NYSE rozwiązuje ten problem od środka. Nie wprowadza produktów równoległych, lecz dostosowuje sposób handlu i rozliczeń wewnątrz regulowanej giełdy. Same papiery wartościowe pozostają niezmienione, ale sposób ich handlu i rozliczania będzie się z czasem zmieniał.

Najważniejszym elementem tego ogłoszenia jest decyzja o połączeniu ciągłego handlu z rozliczeniami on-chain. Każda z tych zmian mogłaby być wprowadzona osobno. NYSE mogła wydłużyć godziny handlu bez wprowadzania blockchaina lub przetestować tokenizację bez zmiany czasu handlu. Jednak NYSE zdecydowała się połączyć te dwa elementy. Oznacza to, że kluczowy jest dla niej nie komfort handlu czy doświadczenie użytkownika, lecz sposób zarządzania ekspozycją na ryzyko i kapitałem, gdy rynek działa nieprzerwanie.

Duża część dzisiejszej infrastruktury rynkowej powstała w odpowiedzi na tzw. „różnice czasowe”. Gdy rynek się zamyka, handel ustaje, ale pozycje pozostają otwarte. Nawet jeśli cena się nie zmienia, ryzyko i ekspozycja nadal istnieją. Aby zarządzać tymi różnicami czasowymi, brokerzy i instytucje rozliczeniowe wymagają zabezpieczeń i buforów bezpieczeństwa, które pozostają zamrożone do czasu zakończenia rozliczeń. Proces ten jest stabilny, ale wraz z przyspieszeniem handlu, wzrostem globalnego uczestnictwa i zwiększeniem aktywności poza lokalnymi godzinami handlu, staje się mniej wydajny.

Ciągły handel i szybsze rozliczenia mogą skrócić tę lukę. Ryzyko jest zarządzane od razu po jego powstaniu, a nie dopiero po nocy lub kilku dniach. Nie eliminuje to ryzyka, ale zmniejsza czas, przez który kapitał jest zamrożony tylko po to, by pokryć niepewność czasową. I to właśnie ten problem NYSE próbuje rozwiązać.

To właśnie dlatego w tym modelu pojawia się finansowanie oparte na stablecoinach.

Obecnie gotówka i papiery wartościowe krążą w różnych systemach, często według różnych harmonogramów, co prowadzi do opóźnień i dodatkowej koordynacji. Korzystanie z gotówki on-chain pozwala obu stronom transakcji działać synchronicznie, bez czekania na zewnętrzne systemy płatności. W połączeniu z ciągłym handlem ma to kluczowe znaczenie dla globalnych rynków, gdzie informacja i inwestorzy są aktywni przez całą dobę. Ceny mogą dostosowywać się w czasie rzeczywistym po publikacji wiadomości, a nie, jak dotąd, dopiero po kilku godzinach przy następnym otwarciu rynku. Czy jednak poprawi to zachowanie rynku podczas stresu — tego jeszcze nie wiadomo, a to właśnie jest istotą tych zmian.

Zmiany wewnątrz rynku

Jednym z prostych, ale kluczowych skutków propozycji NYSE jest zmiana sposobu rozliczania i rozrachunku transakcji za kulisami. Dzisiejszy rynek akcji w dużym stopniu polega na rozliczeniach netto. Miliony transakcji są wzajemnie kompensowane przed rozliczeniem, co zmniejsza ilość gotówki i zabezpieczeń potrzebnych na rynku. Ten sposób sprawdza się w systemach z ustalonymi godzinami handlu i opóźnionym rozrachunkiem, ale polega na różnicy czasowej dla efektywności.

Ciągły handel i szybszy rozrachunek zmieniają sposób rozliczania transakcji. Gdy rozrachunek następuje szybciej, możliwości kompensowania dużej liczby transakcji poprzez rozliczenie netto na koniec dnia ulegają zmniejszeniu. Oznacza to, że część efektywności wynikającej z transakcji zbiorczych zostaje utracona. Brokerzy, członkowie izb rozliczeniowych i dostawcy płynności muszą zarządzać kapitałem i ekspozycją przez cały dzień, zamiast polegać na nocnych procesach rozliczeniowych do absorpcji i dywersyfikacji ryzyka.

Animatorzy rynku i duże instytucje pośredniczące będą musieli jako pierwsi dostosować się do tej zmiany. W obecnym modelu mogą utrzymywać zapasy i dostosowywać pozycje w przewidywalnych cyklach rozliczeniowych. Wraz z przyspieszeniem rozrachunku i ciągłym handlem, rotacja pozycji i potrzeba szybkiego dostępu do środków staje się większa. Firmy, które już wdrożyły automatyzację, natychmiastowe kontrole ryzyka i elastyczną płynność, lepiej sobie poradzą. Inne napotkają większe ograniczenia, bo będą miały mniej czasu na równoważenie pozycji lub poleganie na nocnych rozliczeniach.

Skracaniu ulegnie także czas na krótką sprzedaż i pożyczki papierów wartościowych. Obecnie pożyczanie akcji, lokalizacja zapasów i rozwiązywanie problemów rozliczeniowych często wymaga kilku kroków i okien czasowych. Gdy czas rozrachunku się skraca, te etapy muszą być skompresowane, co utrudnia opóźnianie niedostarczenia papierów, a koszty i dostępność pożyczek szybciej dostosowują się do zmian rynkowych.

Najważniejsze jest to, że większość tych zmian zachodzi za kulisami. Użytkownicy indywidualni mogą nie zauważyć dużych zmian na poziomie interfejsu, ale instytucje odpowiadające za płynność i ekspozycję kapitału działają pod większą presją czasową. Niektóre tarcia znikają, inne stają się bardziej dotkliwe. Czas nie jest już zasobem, który może naprawić błędy — systemy muszą być zsynchronizowane przez cały dzień, a nie poprawiane po fakcie.

Wynikające z tego efekty drugiego rzędu

Gdy rynek przestaje polegać na czasie jako buforze, zaczynają działać inne ograniczenia. Przede wszystkim dotyczy to sposobu ponownego wykorzystywania kapitału w dużych instytucjach. Dziś ta sama pozycja bilansowa może wspierać wiele pozycji w różnych cyklach rozliczeniowych, ponieważ z czasem zobowiązania się kompensują. Gdy cykl rozliczeniowy się skraca, ponowne wykorzystanie staje się trudniejsze. Kapitał musi być dostępny szybciej i dokładniej, co wpływa na decyzje o alokacji kapitału, ogranicza użycie dźwigni i zmienia sposób wyceny płynności w okresach zmienności rynkowej.

Kolejną konsekwencją jest sposób rozprzestrzeniania się zmienności. Na rynkach opartych na przetwarzaniu wsadowym ryzyko gromadzi się podczas zamknięcia i jest uwalniane w przewidywalnych momentach, jak otwarcie lub zamknięcie rynku. Gdy handel i rozrachunek są ciągłe, ten efekt gromadzenia przestaje działać. Zmienność jest rozłożona w czasie, a nie skupiona w jednym oknie. Nie oznacza to spokojniejszego rynku, ale utrudnia przewidywanie i zarządzanie zmiennością oraz stosowanie starych strategii opartych na pauzach, resetach czy przerwach.

To także wpływa na koordynację między rynkami. Dzisiaj spora część odkrywania ceny nie odbywa się na głównych parkietach akcji, ale przez kontrakty terminowe, ETF-y i inne instrumenty pochodne, co wynika z faktu, że rynki bazowe są zamknięte. Gdy główne rynki będą otwarte i przyspieszą rozrachunek, znaczenie tych obejść spadnie. Możliwości arbitrażu powrócą na główne rynki, zmieniając płynność instrumentów pochodnych i ograniczając potrzebę zabezpieczania ryzyka za pomocą pośrednich narzędzi.

Wreszcie, to zmienia rolę samej giełdy. Przestaje być wyłącznie podmiotem kojarzącym zlecenia, a staje się coraz silniej zaangażowana w koordynację ryzyka. Zwiększa to odpowiedzialność giełdy podczas wydarzeń kryzysowych i skraca dystans między infrastrukturą handlową a zarządzaniem ryzykiem.

Podsumowując, te zmiany wyjaśniają, dlaczego nawet jeśli ten ruch nie zmieni od razu wyglądu czy atmosfery rynku, to jest niezwykle istotny. Jego skutki będą stopniowo widoczne w sposobie ponownego wykorzystania kapitału, rozprzestrzeniania się zmienności, przesuwania aktywności arbitrażowej na główne rynki i zarządzania bilansem przy bardziej rygorystycznych ograniczeniach. To nie krótkoterminowe ulepszenia czy powierzchowne aktualizacje, lecz strukturalne zmiany motywacji wewnątrz systemu. Gdy rynek zacznie działać w ten sposób, cofnięcie tych zmian będzie znacznie trudniejsze niż ich wprowadzenie.

W dzisiejszej strukturze rynku opóźnienia i wielowarstwowi pośrednicy pełnią rolę bufora w sytuacjach kryzysowych — pozwalają ujawniać problemy później, rozkładać straty w czasie i przestrzeni oraz rozpraszać odpowiedzialność między uczestników. Skracając oś czasu, ten bufor słabnie. Decyzje dotyczące kapitału i ryzyka są coraz bliżej momentu wykonania. Coraz trudniej ukryć błędy lub przesunąć konsekwencje w czasie, przez co niepowodzenia szybciej wychodzą na jaw i łatwiej je prześledzić.

Nowojorska Giełda Papierów Wartościowych testuje, czy duży, regulowany rynek może funkcjonować w takich warunkach bez polegania na opóźnionych transakcjach do zarządzania ryzykiem. Skrócenie czasu między handlem a rozrachunkiem oznacza mniej przestrzeni na dostosowanie pozycji, rozproszenie kapitału czy działania po fakcie. Ta zmiana wymusza pojawianie się problemów w trakcie zwykłego obrotu, a nie ich odkładanie na późniejsze etapy, co pozwala jasno zobaczyć słabe punkty rynku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

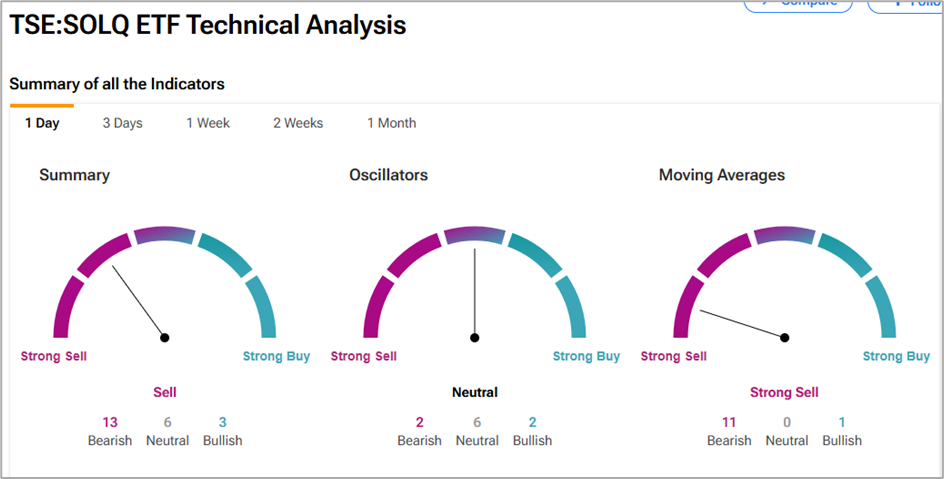

CRSP, SOLQ: ARK Cathie Wood ‘Kupuje spadek’ w CRISPR i Solana Staking ETF

Kryptowaluty, banki muszą być „trochę niezadowolone”, by ustawa mogła posunąć się naprzód: Senator

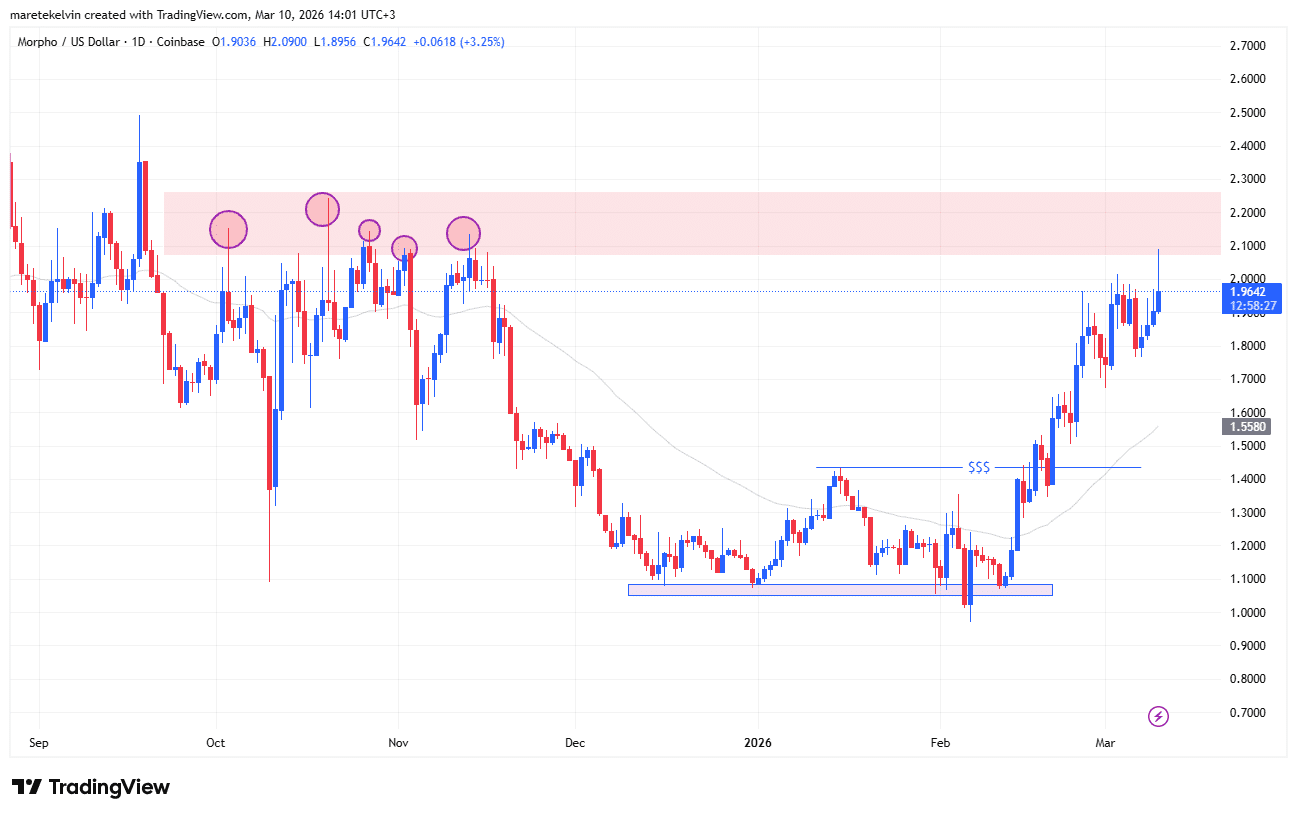

Prognoza ceny MORPHO – Uważaj na TEN kluczowy poziom po 9% dziennym wzroście!