Envista (NYSE:NVST) przekracza prognozy dzięki solidnym wynikom za IV kwartał roku fiskalnego 2025

Envista Holdings przekracza oczekiwania za IV kwartał 2025 roku

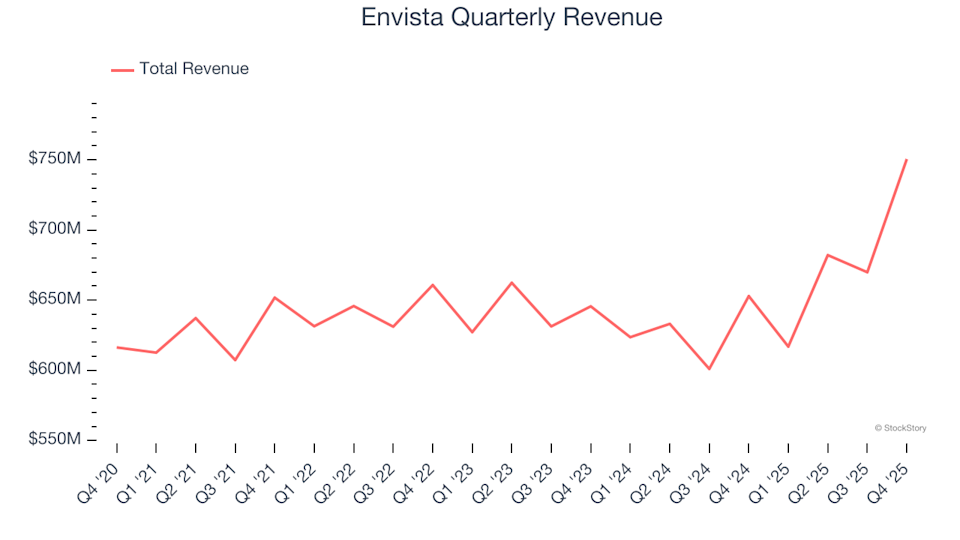

Envista Holdings (NYSE:NVST), wiodący dostawca produktów stomatologicznych, przekroczył prognozy rynkowe w czwartym kwartale 2025 roku. Firma odnotowała wzrost przychodów o 15% rok do roku, osiągając poziom 750,6 mln dolarów. Skorygowany zysk na akcję wyniósł 0,38 dolara, co było o 17,7% wyższe niż przewidywali analitycy.

Biorąc pod uwagę te wyniki, czy to dobry moment na inwestycję w Envista?

Najważniejsze wyniki za IV kwartał 2025

- Przychody: 750,6 mln dolarów, powyżej oczekiwań analityków wynoszących 678,7 mln dolarów (15% wzrost roczny, 10,6% powyżej prognoz)

- Skorygowany EPS: 0,38 dolara, przewyższając konsensus na poziomie 0,32 dolara (17,7% powyżej prognoz)

- Skorygowany EBITDA: 111 mln dolarów, w porównaniu do szacunków na poziomie 100,7 mln dolarów (marża 14,8%, 10,2% powyżej prognoz)

- Prognoza skorygowanego EPS na 2026: Środek przedziału to 1,40 dolara, czyli o 9,6% więcej niż przewidywania analityków

- Marża operacyjna: 9,8%, wzrost z 7,1% w analogicznym kwartale ubiegłego roku

- Marża wolnych przepływów pieniężnych: 14,4%, spadek z 19% w tym samym okresie ubiegłego roku

- Kapitalizacja rynkowa: 3,89 mld dolarów

"Nasze nieustanne skupienie się na wzroście, doskonałości operacyjnej i naszych pracownikach doprowadziło do kolejnego kwartału postępów w IV kwartale 2025 roku" – skomentował CEO Paul Keel.

O firmie Envista Holdings

Envista Holdings (NYSE:NVST) skupia ponad 30 znanych marek, takich jak Nobel Biocare, Ormco i DEXIS. Firma obsługuje profesjonalistów stomatologicznych na całym świecie, oferując szeroką gamę sprzętu, materiałów eksploatacyjnych i zaawansowanych technologii.

Analiza trendów przychodów

Długoterminowy wzrost przychodów jest kluczowym wskaźnikiem siły firmy. Krótkoterminowe zyski mogą zdarzyć się każdemu przedsiębiorstwu, jednak trwała ekspansja to znak liderów branży. W ciągu ostatnich pięciu lat sprzedaż Envista rosła w umiarkowanym tempie 7,1% rocznie (CAGR), co jest poniżej typowych wskaźników sektora ochrony zdrowia i sugeruje ostrożność w dalszej analizie.

Chociaż długoterminowa wydajność jest kluczowa, ostatnie wyniki mogą ujawniać zmiany popytu lub cykle innowacyjne. Roczny wzrost przychodów Envista spowolnił do 2,9% w ciągu ostatnich dwóch lat, co jest poniżej pięcioletniej średniej i wskazuje na spadek popytu.

W tym kwartale Envista osiągnęła 15% wzrost przychodów rok do roku, a sprzedaż przekroczyła oczekiwania Wall Street o 10,6%.

Patrząc w przyszłość, analitycy przewidują, że przychody Envista pozostaną stabilne w kolejnym roku, co może oznaczać wyzwania w zakresie generowania popytu na jej produkty.

Podczas gdy uwaga skupia się na firmach takich jak Nvidia, mniej znany dostawca półprzewodników po cichu prowadzi w kluczowym komponencie AI.

Rentowność: marża operacyjna

Marża operacyjna jest kluczowym wskaźnikiem oceny rentowności, ponieważ odzwierciedla procent przychodów pozostających po pokryciu podstawowych kosztów jak marketing i badania.

Chociaż Envista wypracowała w tym kwartale zysk operacyjny, jej długoterminowe wyniki są mniej imponujące. W ciągu ostatnich pięciu lat firma osiągała średnio ujemną marżę operacyjną na poziomie -1,3%, głównie ze względu na wysokie koszty. Budzi to obawy o zdolność przetrwania cykli gospodarczych, ponieważ długotrwałe straty są ryzykowne dla firm z sektora ochrony zdrowia.

Analizując trendy, marża operacyjna Envista spadła o 4,3 punktu procentowego w ciągu pięciu lat, ale poprawiła się o 6,7 punktu w ciągu ostatnich dwóch lat. Inwestorzy będą obserwować, czy firma będzie dalej zbliżać się do trwałej rentowności.

W najnowszym kwartale marża operacyjna Envista wzrosła do 9,8%, czyli o 2,7 punktu procentowego więcej niż rok wcześniej, sygnalizując większą efektywność.

Analiza zysku na akcję (EPS)

Śledzenie zysku na akcję (EPS) w czasie pomaga ocenić, czy wzrost firmy przekłada się na wartość dla akcjonariuszy. EPS Envista rósł w tempie złożonym 4,3% rocznie przez pięć lat, pozostając w tyle za tempem wzrostu przychodów. Sugeruje to, że rentowność na akcję spadła, prawdopodobnie z powodu takich czynników jak odsetki i podatki.

Szczegółowa analiza pokazuje, że marża operacyjna Envista wzrosła w tym kwartale, ale spadła w dłuższym okresie, co negatywnie wpłynęło na zyski. Inne czynniki, takie jak koszty odsetek, mają wpływ, ale dostarczają mniej informacji o podstawowej działalności firmy.

Za IV kwartał skorygowany EPS wyniósł 0,38 dolara, w porównaniu do 0,24 dolara rok temu, znacznie przekraczając oczekiwania analityków. Wall Street spodziewa się, że roczny EPS Envista wyniesie w przyszłym roku 1,20 dolara, co oznacza wzrost o 6,7%.

Podsumowanie i rozważania inwestycyjne

Silny wzrost przychodów i zysków Envista w tym kwartale był wyraźny, a prognozy na cały rok również przewyższyły oczekiwania analityków. Akcje pozytywnie zareagowały na raport, rosnąc o 2,3% do 25,27 dolara.

Jednak mimo zachęcających wyników w ostatnim kwartale, inwestorzy powinni rozważyć te rezultaty w kontekście długoterminowych fundamentów i wyceny firmy przed podjęciem decyzji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ostrzeżenie o płynności na 1,2 mld dolarów – Jak BlackRock może wstrząsnąć rynkiem kryptowalut

Indeks Strachu i Chciwości Kryptowalut spada z powrotem do poziomów "skrajnego strachu"

Ocena, czy wsparcie Zcash na poziomie 200 dolarów jest zagrożone po spadku ZEC o 8%

Traderzy spieszą się z nabyciem instrumentów pochodnych w obliczu rosnącego ryzyka: Tygodnik Kredytowy