Trinity (NYSE:TRN) przekracza prognozy dzięki solidnym wynikom za IV kwartał CY2025, akcje gwałtownie rosną

Trinity (TRN) Przegląd wyników za IV kwartał 2025 r.

Trinity, czołowy dostawca produktów kolejowych i powiązanych usług, odnotował w czwartym kwartale 2025 roku przychody przewyższające prognozy analityków, osiągając 611,2 mln USD — co stanowi spadek o 2,9% w porównaniu z rokiem ubiegłym. Skonsolidowany zysk na akcję według GAAP wyniósł 2,28 USD, zgodnie z oczekiwaniami rynku.

Zastanawiasz się, czy Trinity to obecnie mądra inwestycja?

Najważniejsze wyniki za IV kwartał 2025 r.

- Przychody: 611,2 mln USD, powyżej konsensusu wynoszącego 570,5 mln USD (spadek o 2,9% rok do roku, 7,1% powyżej prognoz)

- GAAP EPS: 2,28 USD, zgodnie z prognozami analityków

- Skorygowany EBITDA: 417,1 mln USD, powyżej prognozy 393,8 mln USD (marża 68,2%, przewyższenie o 5,9%)

- Prognoza GAAP EPS na 2026 r.: Środek przedziału na poziomie 1,98 USD, o 23,4% wyżej niż konsensus

- Marża operacyjna: 54,9%, znaczny wzrost z 14,7% rok wcześniej

- Wolne przepływy pieniężne: -60,4 mln USD, w porównaniu do -21,6 mln USD w IV kwartale ubiegłego roku

- Portfel zamówień: 1,7 mld USD na koniec kwartału, spadek o 19% rok do roku

- Kapitalizacja rynkowa: 2,54 mld USD

Jean Savage, CEO i Prezes Trinity, skomentowała: „Trinity Industries osiągnęła solidne wyniki w 2025 roku, ze wzrostem EPS o 1,33 USD do 3,14 USD rok do roku. Poprawę tę napędzały wyższe stawki leasingowe, udane sprzedaże portfela leasingowego, zmniejszenie kosztów administracyjnych oraz niegotówkowy zysk w wysokości 194 mln USD z restrukturyzacji partnerstwa kolejowego.”

O Trinity

Działająca jako TrinityRail, Trinity (NYSE:TRN) jest czołowym dostawcą rozwiązań i usług związanych z wagonami kolejowymi w Ameryce Północnej.

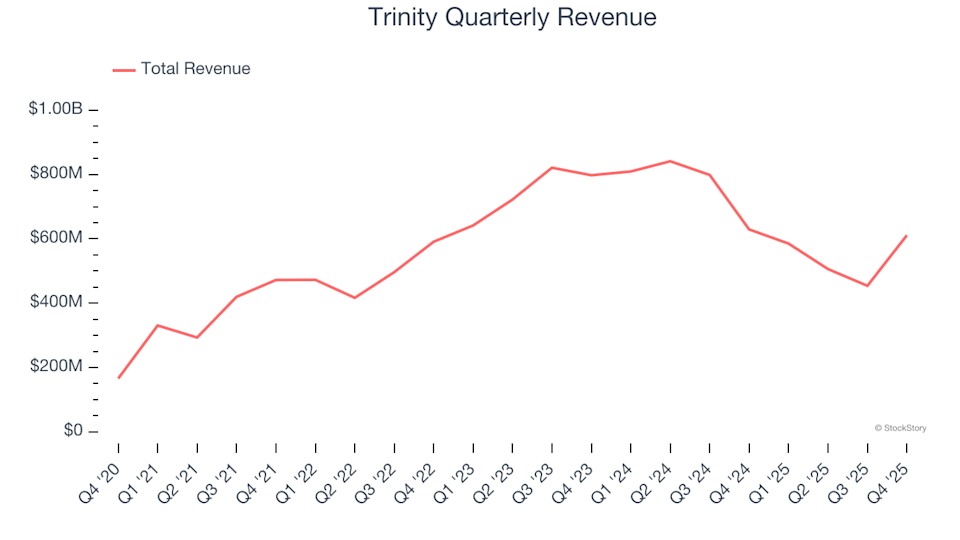

Trendy przychodowe

Ocena wzrostu sprzedaży firmy w dłuższym okresie pozwala ocenić jej podstawową siłę. Każda firma może osiągnąć dobre wyniki w jednym kwartale, ale konsekwentny, długoterminowy wzrost jest lepszym wskaźnikiem jakości. W ciągu ostatnich pięciu lat roczny wzrost sprzedaży Trinity wyniósł skromne 4,3%, co jest poniżej typowych standardów sektora przemysłowego.

Chociaż długoterminowy wzrost jest istotny, równie ważne jest uwzględnienie cykli branżowych i jednorazowych czynników. Przychody Trinity spadły o 15% rocznie w ciągu ostatnich dwóch lat, niwelując wcześniejsze wzrosty. Ten trend odzwierciedla szersze wyzwania w sektorze ciężkiego sprzętu transportowego, gdzie wielu konkurentów również doświadczyło spadku sprzedaży podczas obecnego cyklicznego spowolnienia.

Analiza portfela zamówień

Analiza portfela zamówień Trinity — wartości niezrealizowanych zleceń — daje dodatkowy wgląd w potencjał przyszłych przychodów. Portfel zamówień firmy wyniósł 1,7 mld USD w ostatnim kwartale, co oznacza średni roczny spadek o 27,8% w ciągu ostatnich dwóch lat. Ponieważ tempo to jest niższe niż wzrost przychodów, sugeruje to, że Trinity nie pozyskuje wystarczająco dużo nowych zleceń, aby utrzymać dotychczasowe tempo wzrostu.

Ostatnie przychody i prognozy

W tym kwartale przychody Trinity spadły o 2,9% rok do roku do 611,2 mln USD, ale i tak przewyższyły oczekiwania Wall Street o 7,1%.

Patrząc w przyszłość, analitycy przewidują, że przychody Trinity pozostaną stabilne w ciągu najbliższego roku. Choć nowe produkty i usługi mogą wspierać przychody, prognozy te wciąż są poniżej średniej sektora.

Perspektywa branżowa

Technologia nieustannie przekształca każdą branżę, zwiększając zapotrzebowanie na narzędzia developerskie i rozwiązania infrastrukturalne.

Rentowność i marże

Marża operacyjna to kluczowy wskaźnik rentowności, odzwierciedlający procent przychodów pozostający po pokryciu podstawowych kosztów. Jest szczególnie przydatna do porównywania firm o różnej strukturze zadłużenia i podatkowej, ponieważ wyklucza odsetki i podatki.

W ciągu ostatnich pięciu lat Trinity utrzymywała średnią marżę operacyjną na poziomie 14,7%, co plasuje ją wśród bardziej rentownych firm przemysłowych. Jest to szczególnie godne uwagi, biorąc pod uwagę stosunkowo niską marżę brutto, w dużej mierze zależną od struktury produktów. Zdolność firmy do poprawy marż operacyjnych pomimo tego świadczy o silnym zarządzaniu operacyjnym.

Marża operacyjna Trinity wzrosła o 16,7 punktu procentowego w ciągu ostatnich pięciu lat, korzystając z dźwigni operacyjnej wraz z rosnącą sprzedażą.

W czwartym kwartale spółka osiągnęła marżę operacyjną na poziomie 54,9%, co oznacza wzrost o 40,1 punktu procentowego rok do roku. Ta poprawa świadczy o większej efektywności w zarządzaniu kosztami, takimi jak marketing, badania i rozwój oraz administracja.

Wyniki zysku na akcję (EPS)

Śledzenie długoterminowego wzrostu EPS pomaga ocenić, czy ekspansja firmy przekłada się na rentowność. Roczny EPS Trinity przeszedł z wartości ujemnych do dodatnich w ciągu ostatnich pięciu lat, co sygnalizuje przełomową zmianę.

W ciągu ostatnich dwóch lat EPS Trinity wzrósł w tempie 53,4% rocznie, mimo że przychody spadały o 15% rocznie. Sugeruje to, że zarząd skutecznie dostosował koszty do trudnego otoczenia popytowego.

Dalsza analiza pokazuje, że marża operacyjna Trinity poszerzyła się w ciągu ostatnich dwóch lat, a liczba akcji spadła o 2%. Te czynniki — poprawa rentowności i wykup akcji — przyczyniły się do wzrostu EPS przewyższającego wzrost przychodów.

Za IV kwartał Trinity odnotowała EPS na poziomie 2,28 USD, co stanowi znaczący wzrost w porównaniu z 0,34 USD rok wcześniej i jest zgodne z oczekiwaniami analityków. Jednak brakuje wystarczających danych, by przedstawić konsensusową prognozę przyszłego wzrostu EPS.

Podsumowanie i aspekty dla inwestorów

Najnowsze wyniki kwartalne Trinity były mocne, przychody i prognozy całorocznego EPS przewyższyły projekcje Wall Street. Akcje zareagowały pozytywnie, rosnąc o 6,8% do 33,83 USD po ogłoszeniu wyników.

Choć ostatni kwartał był obiecujący, inwestorzy powinni rozważyć długoterminowe fundamenty i wycenę przed podjęciem decyzji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

500 miliardowa ambicja Tether w porównaniu z dynamiką przepływów: Analiza płynności