Dynamika AWS wspiera rozwijającą się strategię AI i chmury Amazon.com (AMZN)

Amazon Inc. (NASDAQ:AMZN) jest jedną z najlepszych akcji związanych z uczeniem maszynowym do zakupu według analityków. Po ogłoszeniu wyników za IV kwartał 2025 roku, UBS obniżył cenę docelową akcji do 301 USD z 311 USD w dniu 6 lutego. Prognoza wydatków kapitałowych Amazonu na rok finansowy 2026 w wysokości 200 miliardów dolarów zaskoczyła rynek i UBS, które spodziewały się nakładów inwestycyjnych na poziomie około 150 miliardów dolarów. Według szacunków UBS, wzrost w dziale usług chmurowych firmy, Amazon Web Services (AWS), osiągnie 38% w 2026 roku, podwajając się z 19% w roku 2025. Ponadto firma oczekuje, że Amazon utrzyma wzrost na poziomie około 30% rocznie, jeśli zwiększone nakłady inwestycyjne będą kontynuowane do 2027 roku.

Wcześniej, 4 lutego, Bloomberg poinformował, że AWS i Prosus NV podpisały wieloletnią umowę dotyczącą chmury i sztucznej inteligencji, mającą na celu rozszerzenie obecności technologicznej Prosus w Ameryce Łacińskiej, Europie i Indiach. Prosus wykorzysta zaawansowaną infrastrukturę chmurową oraz możliwości AI AWS do opracowywania nowych aplikacji/produktów opartych na sztucznej inteligencji oraz do wzbogacenia swojego portfolio usług na tych rynkach.

Odnosząc się do perspektyw umowy, Greg Pearson, wiceprezes AWS Global Sales, powiedział:

Prosus pokazuje, jak firmy z branży e-commerce wykorzystują sztuczną inteligencję do transformacji doświadczeń klientów.” Dodał: „Łącząc możliwości AI i uczenia maszynowego AWS z operacyjną wiedzą Prosus w całym jego portfelu, zmieniamy sposób, w jaki klienci doświadczają i odkrywają produkty.

Choć wartość umowy nie została ujawniona, szef ekosystemu Prosus, Igor Cardoso, stwierdził w wywiadzie dla Bloomberga, że wartość kontraktu może sięgnąć „setek milionów dolarów”.

AWS pozostaje motorem wzrostu Amazonu. W swojej wcześniejszej notatce z 3 lutego UBS stwierdził, że rynek nie wycenia znaczącej szansy na ekspansję AWS, ponieważ dostrzega potencjał podwojenia przychodów AWS do 2028 roku oraz znacznego wzrostu generowania przepływów pieniężnych.

Chociaż Amazon Inc. (NASDAQ:AMZN) osiągnął słabe wyniki w ciągu ostatniego roku, analitycy pozostają bardzo pozytywnie nastawieni do tych akcji (~92% ocenia je jako Kupuj), a konsensusowa mediana ceny docelowej wynosi 285 USD, co oznacza potencjalny wzrost o 38%.

Amazon.com Inc. (NASDAQ:AMZN) działa w obszarach handlu elektronicznego, treści cyfrowych, reklamy i przetwarzania w chmurze. Jego sklepy online i stacjonarne oferują zarówno produkty własne, jak i podmiotów trzecich, podczas gdy dział Amazon Web Services (AWS) prowadzi jedną z największych na świecie sieci centrów danych.

Amazon wykorzystuje uczenie maszynowe w całej swojej działalności – od rekomendacji produktów i ustalania cen, po logistykę i wykrywanie oszustw. Ponadto, poprzez Amazon Web Services, udostępnia innym firmom narzędzia do uczenia maszynowego oraz infrastrukturę chmurową.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

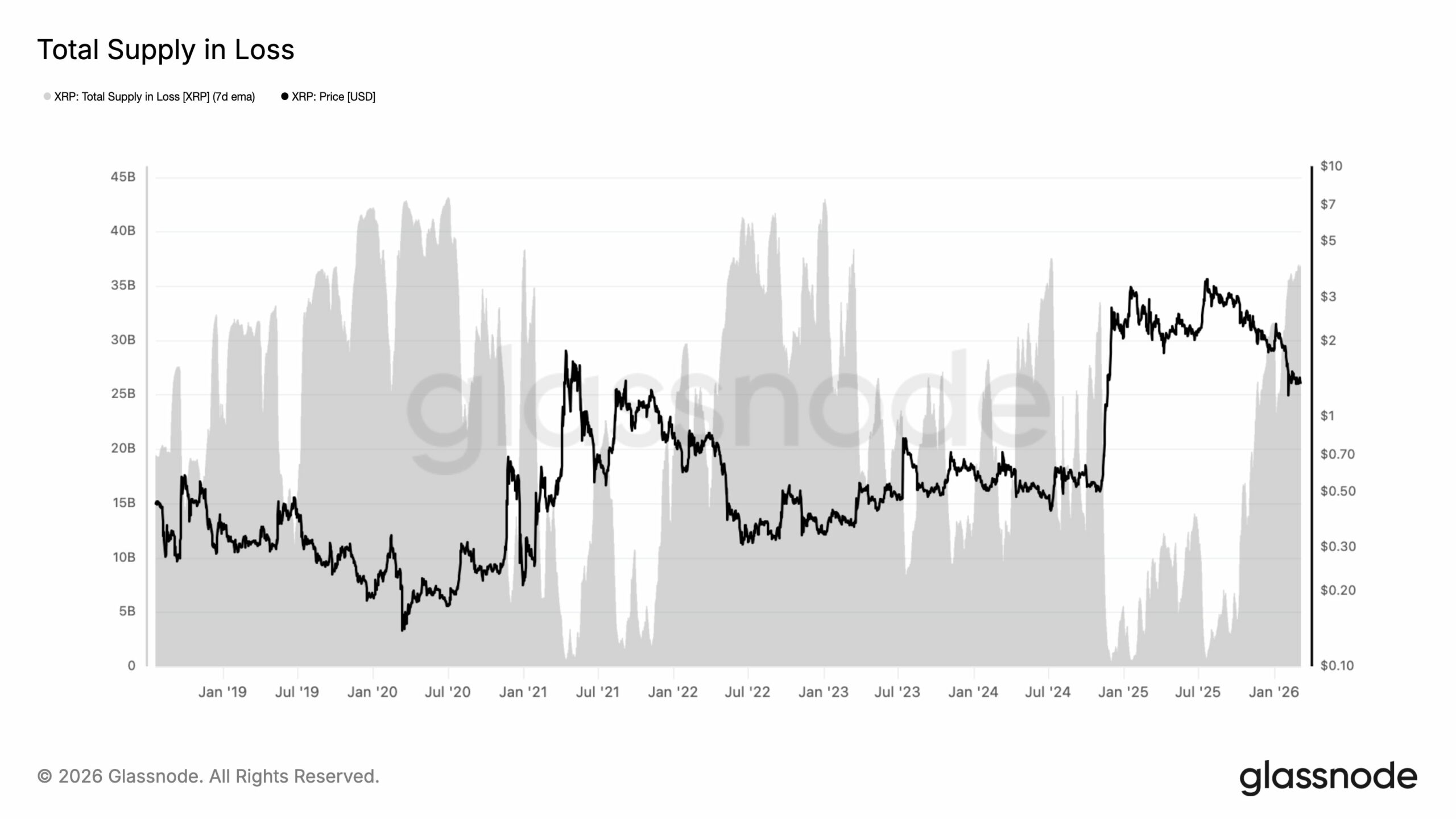

Detaliści kapitulują na XRP, gdy straty sięgają 51 mld dolarów – jednak JEDNA grupa odmawia sprzedaży

PRSO osiąga 113% wzrostu: dogłębna analiza sukcesu kontraktu obronnego

Przegląd akcji dostawców ubezpieczeń zdrowotnych za IV kwartał: Porównanie Cigna (NYSE:CI)

Odbicie Bitcoin nie wystarcza jeszcze dla największych firm wydobywczych