Jednonocny spadek o prawie 30%, kto "zabił" Unity?

Cześć wszystkim, tu Delfin!

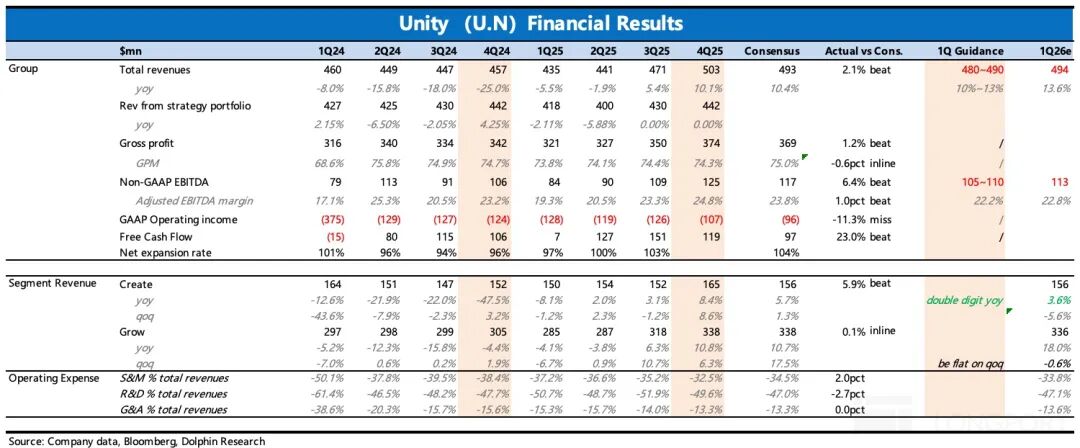

W dniu 11 lutego czasu wschodnioamerykańskiego, przed rozpoczęciem sesji na giełdzie w USA, lider silników gier Unity opublikował raport finansowy za czwarty kwartał 2025

Liczyliśmy na ratunek ze strony raportu finansowego, ale tym razem ponownie pojawiły się pozornie „ostrożne” prognozy, które zbiegły się z nieoczekiwanym, silnym raportem z rynku pracy w USA, tłumiącym nadzieje na obniżki stóp procentowych. W efekcie, Unity nie doczekało się jak zwykle pobłażliwości rynku, a wręcz przeciwnie — akcje ponownie mocno spadły.

Obecnie kapitalizacja Unity spadła poniżej 9 miliardów USD — czy jest to uzasadnione, czy może spółka została niesłusznie ukarana? Przeanalizujmy trzy kwestie związane z tym raportem finansowym:

1. Gdzie leży problem z prognozami?

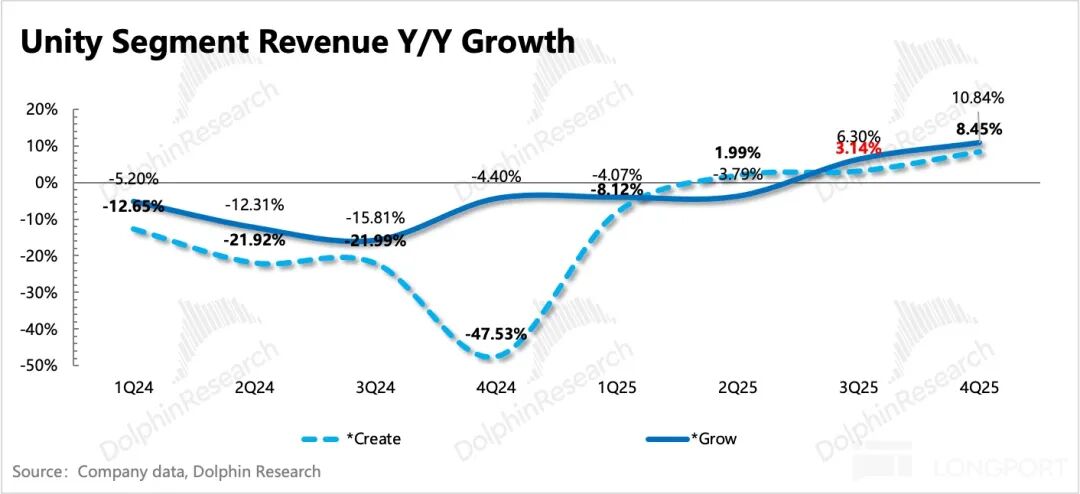

Spójrzmy od razu na przyczynę gwałtownego spadku — prognoza przychodów spółki na Q1 wynosi 480–490 mln USD, co jest nieco poniżej oczekiwań rynku, podobnie jak wcześniej. Problem tym razem polega jednak na tym, że filar wyceny — rozwiązanie Grow — ma w Q1 prognozowany zerowy wzrost kwartalny, co implikuje 19% wzrost r/r.

Chociaż prognoza spółki jest zgodna z oczekiwaniami BBG (dla spółek z dużą zmiennością prognozy BBG nie zawsze odzwierciedlają najnowsze oczekiwania rynku), to w przypadku Unity — spółki, którą inwestorzy kupują pod kątem „odwrócenia trendu” — kluczowy jest nie tyle „konkretny poziom”, co „trend wzrostowy”. Dlatego dla inwestorów ważniejszy jest wzrost kwartalny biznesu Grow.

Przed publikacją raportu większość głównych instytucji oczekiwała kwartalnego wzrostu na poziomie 0–5%, a bardziej optymistyczni inwestorzy liczyli nawet na 10% wzrost już w Q4 (utrzymując trend z Q3), a w Q1 na dalszy wzrost powyżej 5% (z lekkim spowolnieniem ze względu na sezonowość).

Patrząc na to trendowo, ślady przyspieszającego odwrócenia Unity byłyby bardziej wyraźne. Dlatego 6,3% wzrostu kwartalnego w Q4 już było rozczarowaniem dla inwestorów, a prognoza stagnacji w Q1 jeszcze bardziej pogłębia ich niezadowolenie.

2. Dlaczego oczekiwania rynku były tak optymistyczne?

Zazwyczaj Q4 to sezon świąteczny, więc w branży gier Q1 to raczej słabszy okres — patrząc na wcześniejsze stabilne wyniki Unity, Q1 był o ok. 7% słabszy niż Q4. Jeśli więc oczekiwano 5% wzrostu kwartalnego, a do tego doliczymy efekt sezonowości (-7%), to odpowiada to 12% wzrostowi organicznemu, czyli kontynuacji przyspieszenia względem 10% wzrostu w Q4.

Taki korzystny scenariusz był możliwy głównie dlatego, że kanałowe badania Unity Vector wypadły bardzo dobrze:

Wiele instytucji wskazywało na dalszą optymalizację Vector, klienci zwiększali budżety na Unity Network Ad (choć IronSource nadal ciąży), a w tym roku spodziewano się szybkiego wdrożenia algorytmu D28 (prognozującego potencjał wydatków gracza przez 28 dni po obejrzeniu reklamy), rozszerzenia Vector na IronSource i Tapjoy, a także współpracy Unity ze Stripe z października ub.r. dotyczącej omijania płatności Apple. To wszystko podnosiło oczekiwania inwestorów.

Z drugiej strony, wysokie oczekiwania wobec krótkoterminowych wyników wynikały także z wyceny — aby uzasadnić wycenę na poziomie powyżej 40x EV/EBITDA, EBITDA musi rosnąć w tempie CAGR 47% przez kolejne 3 lata (0,85x EV/GAAP EBITDA-to-growth), co oznacza, że całkowity wzrost przychodów CAGR powinien wynosić 15–20%, a Grow 25%, czyli średnio 5–6% kwartalnie.

3. Czego jeszcze boi się rynek?

Problem polega na tym, że po premierze Genie, powrocie Meta do reklam w aplikacjach iOS oraz narracji Cloudx, Unity już nie ma wyceny 40x EV/EBITDA. Jeśli z powodu gorszych wyników rynek całkowicie ignoruje wartość fundamentalną i jeszcze mocniej ścina wycenę, to jest to już nieracjonalne.

Zdaniem Delfina, obecna panika krótkoterminowa ma też związek z wcześniejszymi czarnymi scenariuszami. Z jednej strony, przed raportem Unity spadki mogły przyciągnąć spekulantów liczących na szybki odbicie lub pozytywne zaskoczenie w raporcie, więc przeciętne wyniki skutkowały falą stop-lossów. Z drugiej strony pojawiają się obawy, czy Unity w przyszłości nie zostanie zastąpione przez AI — te obawy mogą nie znikać, a słabsza od oczekiwań prognoza podważyła wiarę rynku w długoterminowy wzrost Unity.

4. Jak ocenić krach Unity? Odwrócenie trendu wciąż trwa, a wycena może być przesadnie zaniżona przez nerwową atmosferę

Delfin zwykle zwraca uwagę na kilka operacyjnych wskaźników wyprzedzających, ale tym razem w szybkim raporcie nie podano ich szczegółowo. Jednak na podstawie informacji z telekonferencji widzimy, że ogólny pozytywny trend w Unity się utrzymuje — to raczej kwestia tempa zmian.

Dlatego stagnacja przychodów Grow w Q1 nie oznacza zatrzymania poprawy, a odbicie w biznesie Create faktycznie przekroczyło oczekiwania. Te trendy i zmiany są zbieżne z wynikami badań instytucjonalnych przed raportem.

(1) Dwie różnice oczekiwań dotyczące Vector:Przychody Vector stanowią 56% całego Grow, wzrost kwartalny w Q4 wyniósł 15%, w Q1 prognozowany jest 10%, a roczny wzrost w styczniu osiągnął rekordowe 70%; prognozowane przychody roczne przekroczą 1 mld USD.

W ramach biznesu Grow, Vector jest obecnie głównie wykorzystywany w Unity Network Ads — przejęte w ostatnich latach IronSource i Tapjoy nie korzystają z tej technologii, a IronSource, z racji wewnętrznych zmian i konkurencji na rynku, mimo że odpowiada tylko za 10% przychodów Grow, od roku ciąży na dynamice wzrostu.

Patrząc na powyższe szczegóły wzrostu, optymalizacja algorytmu Vector D28 może zostać wdrożona dopiero po Q1, czyli później niż oczekiwały niektóre instytucje. Jednocześnie w Q1 IronSource nadal będzie ciążył wynikom, a na razie nie widać oznak wdrożenia Vector w IronSource.

(2) Create wyraźnie powyżej oczekiwań:Rynek zbyt mocno skupił się na Grow, a przeoczył, że prognoza Create na Q1 jest powyżej oczekiwań, co odzwierciedla szybkie wdrażanie Unity 6, szczególnie przy silnym popycie w Chinach.

Obecnie biznes Create osiągnął już zysk non-GAAP, a aby sprostać wyzwaniom AI, Unity zdecydowało się na aktywną transformację — w marcu wprowadzi wersję AI, łączącą tradycyjny silnik z modelami AI, oferując narzędzie do generowania pełnych gier casualowych na podstawie tekstu.

Podsumowując, uważamy, że wyniki Unity mają swoje wady,ale główną przyczyną dużych spadków jest obecnie bardzo zła atmosfera i brak zaufania do akcji wzrostowych i software'owych, a rynek nie rozwiał obaw wynikających z „czarnych scenariuszy”. Obecna wycena opiera się w zasadzie tylko na stabilnie odbijającym biznesie silnika, a wartość reklamowa Unity nie jest w pełni odzwierciedlona:

Gdy biznes reklamowy nie wykazuje poprawy, a silnik tkwi w stagnacji,przyjmując konserwatywne mnożniki wyceny z tamtego okresu (7x PS dla silnika i 4x PS dla reklam) oraz prognozując wyniki na 2026 rok (silnik +10%, reklamy +15%), uzyskujemy wycenę na poziomie 11 mld USD.Obecna wycena poniżej 9 mld USD wydaje się zbyt niska — rynek w zasadzie zakłada, że przynajmniej jeden z biznesów Unity zostanie poważnie naruszony lub wręcz zniszczony.

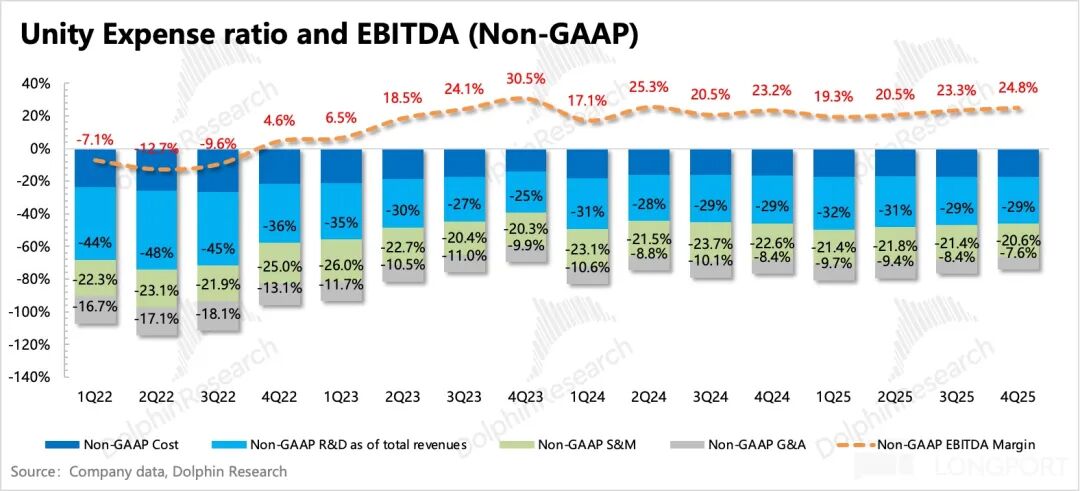

5. Przegląd wskaźników finansowych

Poniżej szczegółowe wykresy

I. Podstawowy opis działalności Unity

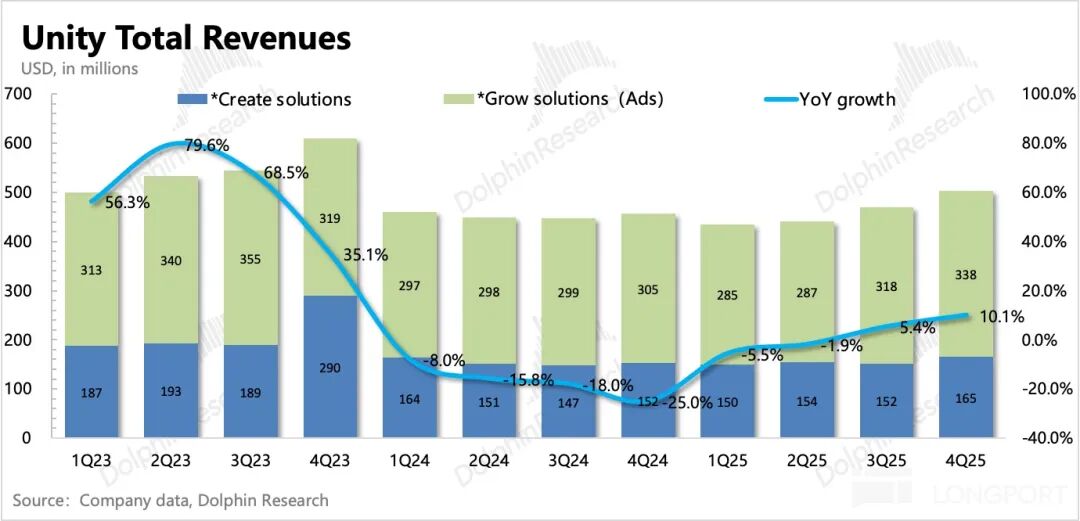

Unity w pierwszym kwartale 2023 roku włączyło działalność IronSource do swoich wyników i przeprowadziło zmianę zakresu segmentów operacyjnych. W nowej strukturze raportowania segmenty zostały zredukowane z trzech (Create, Operate, Strategia) do dwóch (Create, Grow).

Nowe rozwiązanie Create obejmuje oprócz dotychczasowych produktów (główny silnik gier), także przychody wcześniej raportowane w Operate jako UGS (Unity Game Service: kompleksowe rozwiązania dla firm tworzących gry, obejmujące cały łańcuch – od dewelopmentu przez wydawnictwo po pozyskiwanie użytkowników), a także przychody ze Strategii,ale od 2023 roku stopniowo zamykane są usługi Profession service i Weta;

Rozwiązanie Grow obejmuje natomiast dawną działalność reklamową Operate oraz marketingową IronSource (głównie Aura,Luna zamknięta w 1Q24) i usługi wydawnicze gier (Supersonic). Przychody pochodzą z subskrypcji silnika do tworzenia gier oraz platformy do licytacji reklam i wydawnictwa gier.

II. Szczegółowe wykresy

W trzecim kwartale Unity osiągnęło 503 mln USD przychodów, co oznacza wzrost o 10% r/r i niewielkie przekroczenie prognoz zarówno spółki, jak i rynku.

W podziale na segmenty: Create wzrost o 8%, Grow wzrost o 11%.

O wskazaniach zarządu dotyczących krótkoterminowych wyników:

Przychody i skorygowany zysk w Q4 były zasadniczo zgodne z oczekiwaniami — prognoza przychodów wynosi 480–490 mln USD, wzrost o 10–13% r/r, nieco poniżej oczekiwań; prognozowany skorygowany EBITDA to 105–110 mln USD, również lekko poniżej oczekiwań.

Nowy styl zarządzania zakłada ostrożność w prognozach, więc rzeczywiste wyniki mogą być lepsze, choć wcześniejsze oczekiwania inwestorów też były wysokie.

W Q4 marża EBITDA non-GAAP wzrosła o 1,5 p.p. kw/kw, głównie dzięki optymalizacji kosztów. Ponadto, dzięki poprawie podstawowego biznesu, wolne przepływy pieniężne osiągnęły 120 mln USD.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Zyski Target przekraczają prognozy, podczas gdy kontrakty na akcje gwałtownie spadają

XRP osiąga kluczowy poziom po raz trzeci w ciągu 10 lat. Oto, na co zwrócić uwagę

Właściciel Daily Mirror ponosi największą stratę od dziesięciu lat w związku ze spadkiem ruchu z Google

Nowo mianowany CEO Target ujawnia swoją strategię ożywienia firmy