Palo Alto Networks (NASDAQ:PANW) ogłasza wyniki za IV kwartał roku kalendarzowego 2025 zgodne z oczekiwaniami, ale akcje spadają

Dostawca platformy cyberbezpieczeństwa Palo Alto Networks (NASDAQ:PANW)

Czy to dobry moment na zakup akcji Palo Alto Networks?

Palo Alto Networks (PANW) Najważniejsze informacje za IV kwartał roku kalendarzowego 2025:

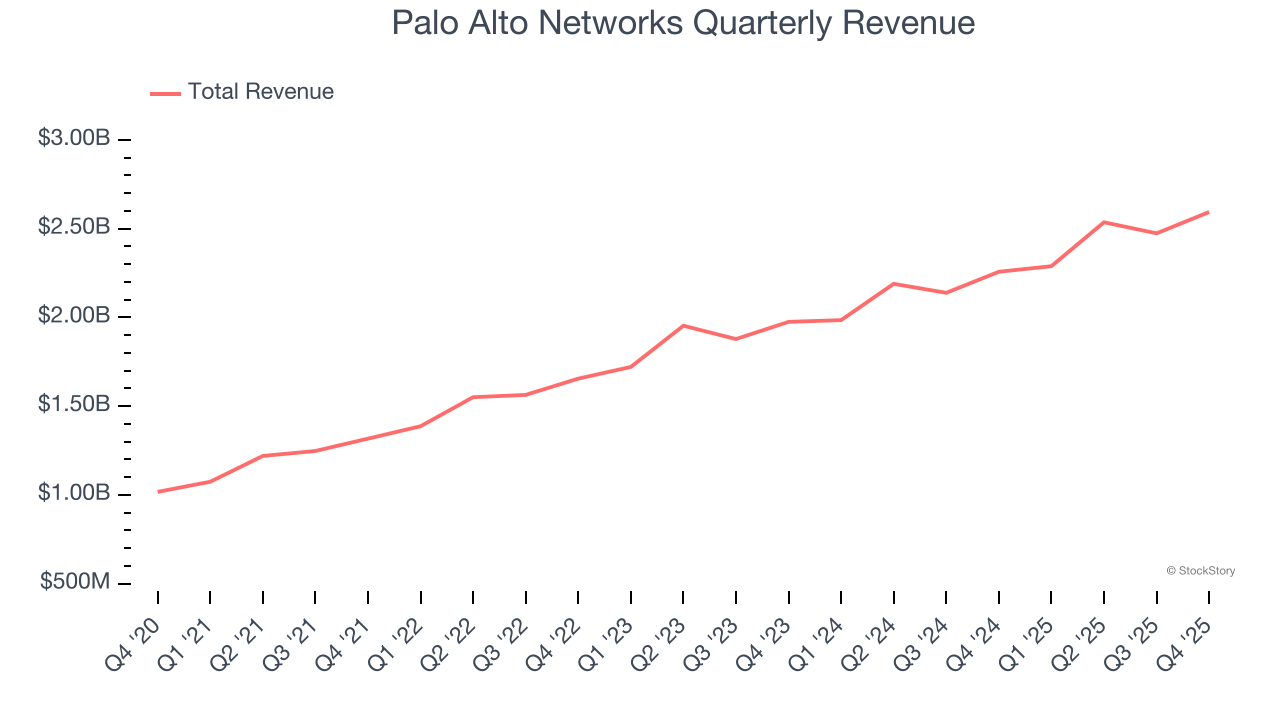

- Przychody: 2,59 miliarda USD vs szacunki analityków 2,58 miliarda USD (wzrost o 14,9% rok do roku, zgodnie z oczekiwaniami)

- EPS (GAAP): 0,61 USD vs szacunki analityków 0,46 USD (wynik lepszy o 32,2%)

- Spółka podniosła prognozę przychodów za cały rok do 11,3 miliarda USD (wartość środkowa) z 10,52 miliarda USD, co stanowi wzrost o 7,4%

- Całoroczna prognoza dla Next-Generation Security ARR i pozostałych zobowiązań wynikowych przewyższyła oczekiwania

- Marża operacyjna: 15,3%, wzrost z 10,6% w analogicznym kwartale poprzedniego roku

- Kapitalizacja rynkowa: 116,4 miliarda USD

Opis firmy

Założona w 2005 roku przez wizjonera w dziedzinie bezpieczeństwa, Nira Zuka, który postanowił zrewolucjonizować technologię firewalli, Palo Alto Networks (NASDAQ:PANW) oferuje platformy cyberbezpieczeństwa oparte na sztucznej inteligencji, chroniące sieci, chmurę i punkty końcowe organizacji przed zaawansowanymi zagrożeniami.

Wzrost przychodów

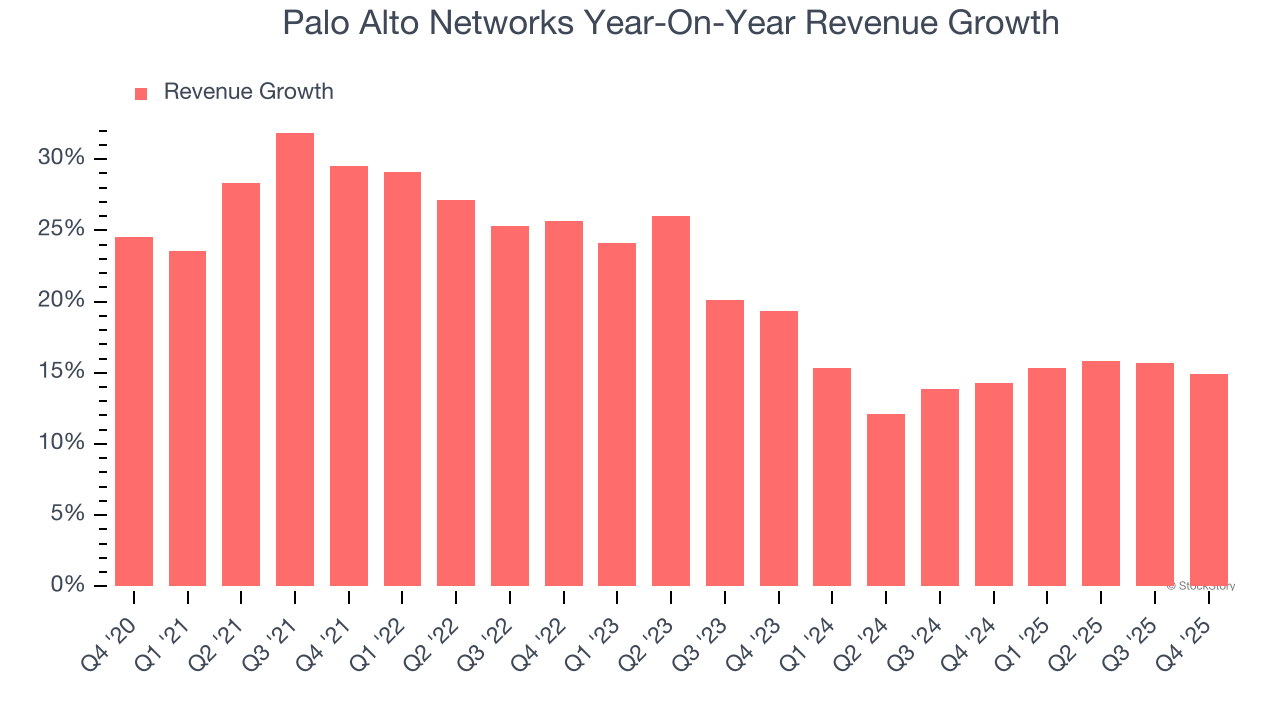

Długoterminowa dynamika sprzedaży firmy jest sygnałem ogólnej jakości biznesu. Każde przedsiębiorstwo może odnieść krótkoterminowy sukces, ale tylko najlepsze rozwijają się przez lata. Na szczęście sprzedaż Palo Alto Networks rosła w przyzwoitym tempie 21,2% skumulowanego rocznego wzrostu (CAGR) w ciągu ostatnich pięciu lat. Ten wzrost był nieco powyżej średniej dla firm z branży oprogramowania i pokazuje, że oferta spółki trafia w potrzeby klientów.

W StockStory największą wagę przykładamy do długoterminowego wzrostu, ale w branży oprogramowania pięcioletnia retrospekcja może przeoczyć najnowsze innowacje lub przełomowe trendy. Ostatnie wyniki Palo Alto Networks pokazują, że popyt na produkty spółki nieco spowolnił – roczny wzrost przychodów na poziomie 14,6% w ciągu ostatnich dwóch lat był niższy niż w dłuższym okresie pięciu lat. Podchodzimy ostrożnie do firm z tej branży, gdy obserwujemy spowolnienia wzrostu przychodów, gdyż może to sygnalizować zmieniające się preferencje klientów i niskie koszty zmiany dostawcy.

W tym kwartale wzrost przychodów Palo Alto Networks rok do roku wyniósł 14,9%, a przychody na poziomie 2,59 miliarda USD były zgodne z oczekiwaniami Wall Street. Zarząd firmy prognozuje obecnie wzrost sprzedaży o 28,6% rok do roku w następnym kwartale.

Patrząc dalej w przyszłość, analitycy spodziewają się, że przychody wzrosną o 13,1% w ciągu najbliższych 12 miesięcy, co oznacza lekkie spowolnienie w porównaniu z ostatnimi dwoma latami. Ta prognoza nie jest szczególnie ekscytująca i sugeruje, że produkty i usługi spółki mogą napotkać pewne trudności popytowe. Przynajmniej firma prezentuje się dobrze pod względem innych wskaźników zdrowia finansowego.

Podczas gdy Wall Street ściga się za Nvidia na historycznych szczytach, mało znany dostawca półprzewodników dominuje w kluczowym komponencie AI, bez którego giganci nie mogą się obejść.

Efektywność pozyskiwania klientów

Okres zwrotu kosztu pozyskania klienta (CAC) mierzy liczbę miesięcy potrzebnych firmie na odzyskanie środków wydanych na pozyskanie nowego klienta. Ten wskaźnik pomaga ocenić, jak szybko firma może wyjść na zero z inwestycji w sprzedaż i marketing.

Palo Alto Networks jest niezwykle efektywna w pozyskiwaniu nowych klientów, a jej okres zwrotu CAC wyniósł w tym kwartale 21,5 miesiąca. Szybkie odzyskiwanie kosztów pozyskania klientów oznacza, że firma może stymulować wzrost, zwiększając inwestycje w sprzedaż i marketing.

Kluczowe wnioski z wyników Palo Alto Networks za IV kwartał

Imponujące było dla nas optymistyczne prognozowanie przychodów Palo Alto Networks na kolejny kwartał, które znacznie przebiło oczekiwania analityków. Cieszy również fakt, że całoroczna prognoza przychodów przewyższyła szacunki Wall Street. Patrząc szerzej, uważamy, że był to dobry raport z kilkoma kluczowymi pozytywnymi punktami. Rynek jednak oczekiwał więcej i akcje spadły o 5,2% do poziomu 155,08 USD bezpośrednio po publikacji raportu.

Czy więc uważamy, że Palo Alto Networks to atrakcyjny zakup po obecnej cenie? To, co wydarzyło się w ostatnim kwartale, ma znaczenie, ale przy podejmowaniu decyzji inwestycyjnej ważniejsza jest długoterminowa jakość biznesu i wycena.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

3 przegrywające akcje, które nie spełniły oczekiwań

Krzywa S segmentu motoryzacyjnego Himax oraz strategia WiseEye AI Edge: przygotowanie gruntu pod znaczący wzrost

DEXE rośnie o 17%, ponieważ kupujący dominują: Czy wybicie popchnie kurs w kierunku 7 dolarów?

Bitcoin przewyższa aktywa ryzykowne podczas wzrostu cen ropy napędzanego obawami o wojnę z Iranem