APLD kontra VRT: Która akcja z sektora infrastruktury centrów danych jest lepszym wyborem?

Applied Digital APLD oraz Vertiv Holdings VRT działają w odrębnych, lecz zbliżających się segmentach rynku infrastruktury centrów danych. Vertiv dostarcza kluczowe systemy zasilania, zarządzania termicznego oraz prefabrykowane rozwiązania infrastrukturalne dla obiektów hiperskalowych i napędzanych przez AI. Applied Digital, choć pierwotnie skupiony na rozwoju i zarządzaniu kampusami zoptymalizowanymi pod kątem AI, poszerza działalność o zasilanie i zaawansowane systemy chłodzenia, wdrażając modułowe rozwiązania elektryczne oraz infrastrukturę chłodzoną cieczą, dostosowaną do wysokiej gęstości obliczeniowej. Obie firmy uczestniczą obecnie w cyklu rozbudowy hiperskalowych i AI-fabryk.

Zgodnie z danymi Mordor Intelligence, globalny rynek zarządzania infrastrukturą centrów danych ma wzrosnąć z 4,29 mld dolarów w 2026 r. do 9,99 mld dolarów do 2031 r., przy średniorocznym tempie wzrostu (CAGR) na poziomie 18,43%. Wzrost obciążeń termicznych generowanych przez AI, rosnąca gęstość mocy szaf oraz przyspieszająca ekspansja hiperskalowych centrów danych to kluczowe czynniki wzrostu. Obie firmy są dobrze pozycjonowane, by skorzystać na tej ekspansji, ale pytanie brzmi: która obecnie stanowi lepszą okazję inwestycyjną? Przyjrzyjmy się temu bliżej.

Argumenty za APLD

Applied Digital jest dobrze przygotowane, by skorzystać z przyspieszającej rozbudowy infrastruktury centrów danych skupionych na AI, gdzie gęstość mocy i efektywność cieplna stają się równie istotne jak dostępność mocy obliczeniowej. Firma działa w dwóch głównych segmentach: Data Center Hosting, obsługującym klientów z branży wydobycia kryptowalut, oraz HPC Hosting, rozwijającym dedykowane kampusy AI dla klientów hiperskalowych o wysokiej wiarygodności inwestycyjnej. Strategia firmy koncentruje się na energooszczędnym projektowaniu, skalowalnej architekturze zasilania oraz systemach chłodzenia zaprojektowanych pod środowiska GPU o wysokiej gęstości.

Sektor HPC wdraża autorską architekturę chłodzenia cieczą bezwodną, zaprojektowaną do obsługi ekstremalnych gęstości mocy nowoczesnych klastrów AI. Applied Digital zakontraktowało 600 MW mocy w ramach Polaris Forge 1 i Polaris Forge 2, co przekłada się na około 16 mld dolarów potencjalnych przychodów z najmu w ramach długoterminowych umów. Terminowe uruchomienie pierwszego budynku o mocy 100 MW w Polaris Forge 1 potwierdza skuteczność realizacji inwestycji oraz kompetencje w zarządzaniu projektami. Inwestycje w zaawansowane chłodzenie cieczą poprzez Corintis oraz aktywna inicjatywa w zakresie generacji energii z Babcock & Wilcox, oparta na ograniczonym poleceniu rozpoczęcia projektu o wartości 1,5 mld dolarów na 1 GW mocy z czterech elektrowni gazowych do 2028 roku, jeszcze mocniej umacniają pozycję firmy w szerokim ekosystemie zasilania i infrastruktury termicznej.

Model działalności pozostaje jednak kapitałochłonny i uzależniony od realizacji. Wieloletnie harmonogramy rozwoju mogą opóźnić pełną realizację przychodów, a zwroty zależą od zabezpieczenia kolejnych długoterminowych umów najmu oraz skutecznego zarządzania finansowaniem, łańcuchem dostaw i ryzykiem operacyjnym.

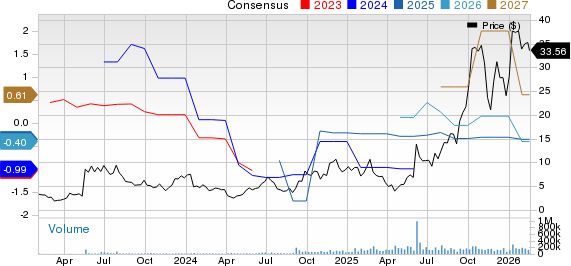

Konsensus Zacks przewiduje, że strata APLD na rok fiskalny 2026 wyniesie 36 centów na akcję, co oznacza poprawę rok do roku o 55%.

Wycena i konsensus Applied Digital Corporation

Wykres wyceny i konsensusu Applied Digital Corporation | Notowania Applied Digital Corporation

Argumenty za VRT

Vertiv projektuje i dostarcza rozwiązania z zakresu zasilania, zarządzania termicznego oraz infrastruktury IT, które umożliwiają funkcjonowanie nowoczesnych centrów danych na dużą skalę, obsługując klientów w 130 krajach. W miarę jak obciążenia AI podnoszą gęstość mocy szaf do niespotykanych dotąd poziomów, zdolność Vertiv do dostarczania kompletnych systemów obejmujących dystrybucję mocy, chłodzenie cieczą, zasilacze awaryjne oraz prefabrykowane moduły czyni z firmy niezastąpionego partnera dla hiperskalerów i dostawców kolokacji przechodzących przez tę transformację.

Pozycja lidera technologicznego wyróżnia firmę, szczególnie dzięki współpracy z NVIDIA przy rozwoju architektury zasilania 800 V DC, która zostanie wdrożona wraz z platformami NVIDIA Rubin Ultra w 2027 roku. Pozwala to Vertiv być o jedno pokolenie GPU przed ewolucją architektur krzemowych, zapewniając, że jej rozwiązania infrastrukturalne pozostaną kluczowe, gdy zapotrzebowanie na moc szaf osiągnie i przekroczy poziom megawata. Przejęcie PurgeRite dodatkowo wzmacnia możliwości zarządzania płynami w głównych i wtórnych obiegach chłodzenia, potwierdzając kompleksowość oferty chłodzenia cieczą dla środowisk AI o wysokiej gęstości.

Rosnąca działalność usługowa Vertiv poszerza portfolio. Firma wspiera klientów od momentu wdrożenia po bieżącą eksploatację, budując powtarzalny strumień przychodów, który pogłębia relacje z klientami i tworzy koszty zmiany dostawcy, których deweloperzy infrastruktury tacy jak Applied Digital jeszcze nie zbudowali. Z portfelem zamówień na poziomie 15 mld dolarów i współczynnikiem book-to-bill około 2,9x, widoczność przychodów pozostaje wysoka.

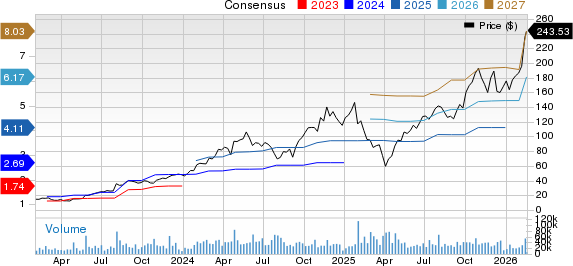

Konsensus Zacks przewiduje, że EPS VRT w 2026 roku wyniesie 5,85 dolara, co oznacza wzrost o 39,29% rok do roku.

Wycena i konsensus Vertiv Holdings Co.

Wykres wyceny i konsensusu Vertiv Holdings Co. | Notowania Vertiv Holdings Co.

Wyniki cenowe i wycena APLD oraz VRT

W ciągu ostatnich sześciu miesięcy akcje Vertiv wzrosły o 88,7%, podczas gdy akcje Applied Digital podskoczyły o 118,7%. Przewaga APLD wynika z rozwijającego się portfela umów najmu od hiperskalerów oraz przewidywanego wzrostu mocy. Choć wzrost cen Vertiv jest bardziej umiarkowany, opiera się na solidnych fundamentach: stabilnym wzroście zysków, sprawdzonym, kompleksowym portfolio rozwiązań zasilania, chłodzenia i modułowych oraz rekordowym portfelu zamówień, który gwarantuje widoczność przychodów w najbliższym czasie.

Wyniki giełdowe APLD oraz VRT

Źródło obrazu: Zacks Investment Research

Akcje Vertiv są obecnie wyceniane na bazie wskaźnika cena/sprzedaż (forward 12-miesięczny) 6,95x, co stanowi znaczną zniżkę wobec wskaźnika 19,95x dla Applied Digital. Ta rozbieżność sugeruje, że premia APLD opiera się bardziej na oczekiwaniach dotyczących przyszłej realizacji projektów i zwiększenia mocy, niż na obecnych fundamentach. Relatywnie niższy mnożnik Vertiv wydaje się niedoszacowany, biorąc pod uwagę skalę, rentowność działalności, rosnącą dynamikę zamówień oraz sprawdzone portfolio technologiczne obejmujące rozwiązania zasilania i chłodzenia.

Wycena APLD oraz VRT

Źródło obrazu: Zacks Investment Research

Wnioski

Zarówno Vertiv, jak i Applied Digital są bezpośrednimi beneficjentami przyspieszającej rozbudowy infrastruktury centrów danych. APLD oferuje długoterminowy potencjał dzięki rosnącemu portfelowi umów najmu od hiperskalerów i rozwojowi dedykowanych kampusów AI, jednak jego przyszłość pozostaje powiązana z kapitałochłonnymi harmonogramami budowlanymi. Vertiv natomiast korzysta z rosnącej przewidywalności wyników, sprawdzonego, kompleksowego portfolio zarządzania zasilaniem i termicznego oraz ścieżki rozwoju technologii współtworzonej z NVIDIA, co pozwala firmie wyprzedzać ewolucję rozwiązań krzemowych. Dodatkowo akcje Vertiv wydają się wycenione bardziej atrakcyjnie niż Applied Digital, oferując inwestorom tańszy sposób wejścia w tematykę infrastruktury centrów danych.

Vertiv obecnie posiada Zacks Rank #1 (Strong Buy), co czyni ją lepszym wyborem w porównaniu do Applied Digital, która ma Zacks Rank #3 (Hold). Pełną listę akcji z dzisiejszym rankingiem Zacks #1 znajdziesz tutaj.

Chcesz otrzymać najnowsze rekomendacje od Zacks Investment Research? Dziś możesz pobrać 7 najlepszych akcji na następne 30 dni.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

PRSO osiąga 113% wzrostu: dogłębna analiza sukcesu kontraktu obronnego

Przegląd akcji dostawców ubezpieczeń zdrowotnych za IV kwartał: Porównanie Cigna (NYSE:CI)

Odbicie Bitcoin nie wystarcza jeszcze dla największych firm wydobywczych

Fundusze kryptowalutowe zyskują 619 mln dolarów, podczas gdy rynki utrzymują się mimo obaw związanych z ropą i wojną