HBM opublikuje wyniki za IV kwartał: czego można się spodziewać po akcji?

HudBay Minerals HBM ma opublikować wyniki za czwarty kwartał 2025 roku 20 lutego, przed otwarciem rynku. Oczekuje się, że HBM odnotuje solidną poprawę zysków rok do roku.

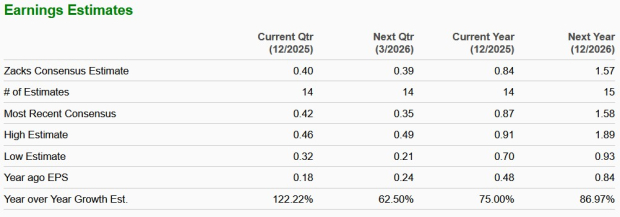

Szacunkowy zysk na akcję wynosi 40 centów, co oznacza znaczący wzrost o 122,2% w porównaniu do 18 centów zgłoszonych w czwartym kwartale 2024 roku. Szacunek ten wzrósł o 25% w ciągu ostatnich 30 dni. Całkowite przychody szacuje się na wzrost o 30,6% rok do roku.

Źródło obrazu: Zacks Investment Research

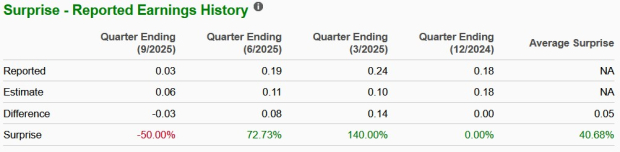

Historia niespodzianek wynikowych HudBay Minerals

Zyski przewyższyły konsensus Zacks w dwóch z czterech ostatnich kwartałów, w jednym były niższe, a w jednym były zgodne z prognozami – średnia niespodzianka wynosiła 40,68%. Trend ten przedstawia poniższy wykres.

Źródło obrazu: Zacks Investment Research

Co ujawnia model Zacks dla akcji HBM

Nasz sprawdzony model nie przewiduje tym razem niespodzianki na plus w wynikach HudBay Minerals. Akcje z połączeniem pozytywnego Earnings ESP oraz Zacks Rank #1 (Strong Buy), 2 (Buy) lub 3 (Hold) mają większą szansę na pobicie prognoz zysków, co tutaj nie ma miejsca.

Earnings ESP: HBM ma Earnings ESP na poziomie -2,29%. Najlepsze akcje przed publikacją wyników możesz znaleźć dzięki naszemu narzędziu Earnings ESP Filter.

Zacks Rank: Firma obecnie posiada Zacks Rank na poziomie 3. Możesz zobaczyć pełną listę dzisiejszych akcji z Zacks #1 Rank tutaj.

Czynniki, które mogły wpłynąć na wyniki HudBay Minerals w Q4

Choć wyniki firmy za trzeci kwartał zostały zakłócone przez pożary lasów w Manitobie oraz niepokoje społeczne w Peru, które wpłynęły na wolumeny i sprzedaż, wyniki za czwarty kwartał prawdopodobnie odzwierciedlą sekwencyjne odbicie. Przesunięcie wysyłki 20 000 ton koncentratu miedzi z Peru na październik z powodu zakłóceń w porcie powinno wspomóc sprzedaż w kwartale, który wkrótce zostanie ogłoszony.

Podczas rozmowy wynikowej za trzeci kwartał zarząd wskazał, że produkcja w październiku była wyjątkowo wysoka, co pozwoli Peru osiągnąć roczne wytyczne dotyczące produkcji miedzi, a złoto prawdopodobnie przekroczy górny zakres prognoz. Kluczowym czynnikiem pozostaje sytuacja społeczno-polityczna w Peru, choć zarząd określił środowisko operacyjne jako możliwe do opanowania.

Dodatkowa przerwa w dostawie prądu w październiku prawdopodobnie spowodowała, że roczna produkcja złota w zakładzie HBM w Manitobie znalazła się nieco poniżej dolnego zakresu prognoz. W trzecim kwartale odzyski złota osiągnęły rekordowe poziomy zarówno w zakładach New Britannia, jak i Stall, a gotówkowe koszty złota spadły do 379 USD za uncję, co podkreśla efektywność operacyjną. Ten trend prawdopodobnie utrzymał się w czwartym kwartale.

Podczas gdy konwersja młyna SAG2 postępuje w zakładzie w Kolumbii Brytyjskiej i przepustowość powinna wzrosnąć do 50 000 ton dziennie do połowy 2026 roku, krótkoterminowa produkcja prawdopodobnie pozostanie ograniczona. Roczna produkcja miedzi w Kolumbii Brytyjskiej jest obecnie prognozowana poniżej dolnego zakresu wytycznych.

Inicjatywy kontroli kosztów prawdopodobnie przyniosły korzyści zyskom w czwartym kwartale. Podczas rozmowy wynikowej za trzeci kwartał HBM zawęził całoroczne prognozy skonsolidowanych kosztów gotówkowych do 15–35 centów za funt, co stanowiło znaczną poprawę względem wcześniejszych oczekiwań. Prognozy dotyczące kosztów utrzymania zostały również obniżone do 1,85–2,25 USD za funt. Ta odporność kosztowa, wspierana przez kredyty z tytułu produktów ubocznych złota i zdyscyplinowane wydatki, powinna zamortyzować zyski, nawet jeśli produkcja przesuwa się w kierunku dolnego zakresu wytycznych.

W okresie październik–grudzień ceny złota utrzymywały się blisko rekordowych poziomów, wspierane przez niepewność dotyczącą amerykańskiej polityki handlowej i celnej. Solidny popyt ze strony banków centralnych wspierał ceny złota. Wzrost cen złota, wraz z HBM, pomaga akcjom spółek wydobywających złoto, takich jak SSR Mining Inc. SSRM oraz Wheaton Precious Metals Corp. WPM.

Na początku tego tygodnia SSR Mining poinformował o całkowitej sprzedaży na poziomie 521,7 mln USD za czwarty kwartał, co oznacza wzrost o 61,4% rok do roku. Skorygowany zysk na akcję SSRM wyniósł 88 centów wobec 10 centów rok wcześniej. Konsensus Zacks dla przychodów Wheaton Precious Metals wskazuje na wzrost o 70,6%, a dla EPS sugeruje wzrost o 106,8%.

Wyniki cenowe HBM

Akcje HudBay Minerals wzrosły o 225,5% w ciągu roku, przewyższając wzrost branży o 48,9%. Sektor materiałów podstawowych Zacks oraz S&P 500 przyniosły odpowiednio 43,5% i 13,6% zwrotu.

Źródło obrazu: Zacks Investment Research

Firma przewyższyła również swoich konkurentów, SSR Mining i Wheaton Precious Metals, których akcje wzrosły odpowiednio o 146,3% i 105% w ciągu ostatniego roku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Chesapeake Utilities: Czy ekspansja na Florydzie nadal napędza rozwój?

Oczekuje się, że wyniki MRVL za IV kwartał skorzystają z dostosowanych rozwiązań AI i sieciowych

ETF w centrum uwagi po rozczarowujących wynikach First Solar za IV kwartał i niższych prognozach sprzedaży