DoorDash (NASDAQ:DASH) nie spełnia prognoz przychodów za IV kwartał roku obrotowego 2025

Usługa dostawy jedzenia na żądanie DoorDash (NYSE:DASH)

Czy to jest dobry moment na zakup akcji DoorDash?

Najważniejsze informacje DoorDash (DASH) za IV kwartał 2025:

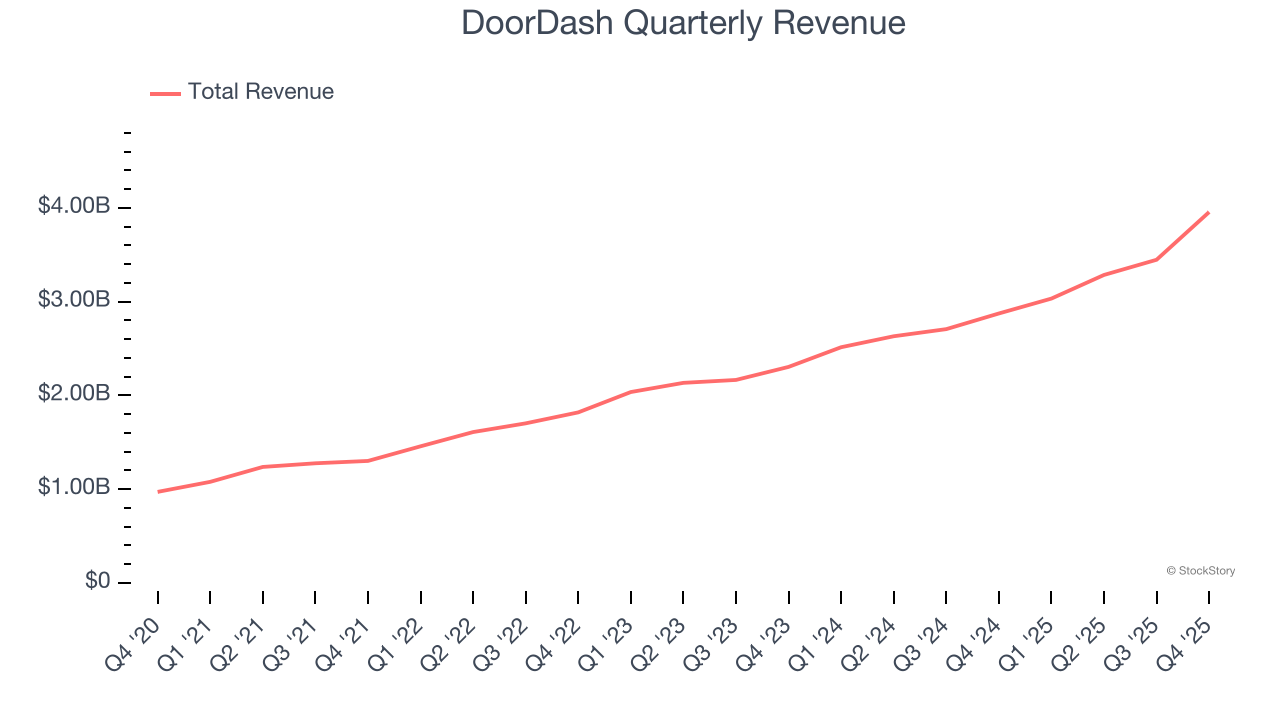

- Przychody: 3,96 mld USD wobec oczekiwań analityków na poziomie 4,00 mld USD (wzrost rok do roku o 37,7%, wynik niższy o 1,1%)

- Zysk na akcję (GAAP): 0,48 USD wobec oczekiwań analityków na poziomie 0,58 USD (wynik niższy o 17,7%)

- Skorygowany EBITDA: 780 mln USD wobec oczekiwań analityków na poziomie 773,6 mln USD (marża 19,7%, wynik lepszy o 0,8%)

- Prognoza EBITDA na I kwartał 2026 wynosi 725 mln USD w połowie zakresu, poniżej oczekiwań analityków na poziomie 800,3 mln USD

- Marża operacyjna: 3,7%, zgodnie z tym samym okresem ubiegłego roku

- Marża wolnych przepływów pieniężnych: 6,4%, spadek z 21% w poprzednim kwartale

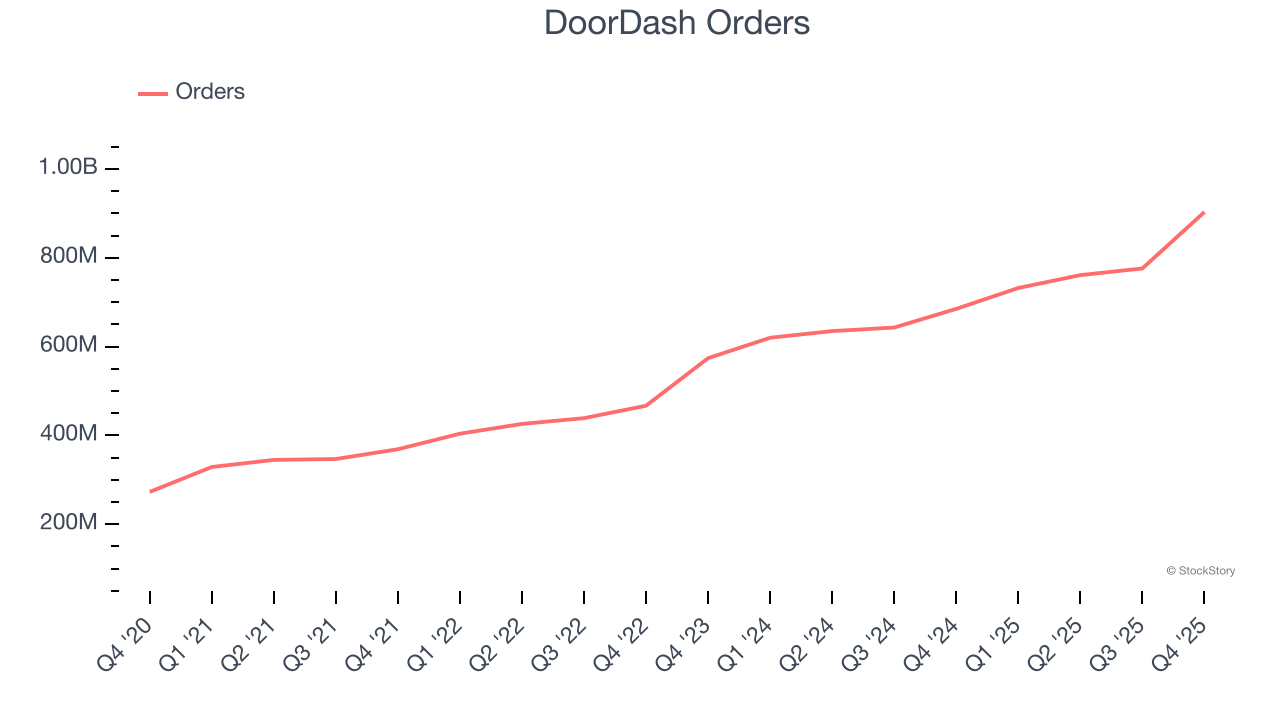

- Liczba zamówień: 903 mln, wzrost o 218 mln rok do roku

- Kapitalizacja rynkowa: 69,97 mld USD

SAN FRANCISCO--(BUSINESS WIRE)--DoorDash, Inc. (NASDAQ: DASH) ogłosił dziś, że Milan Kovac, były wiceprezes ds. Optimus Robotics i Autopilota w Tesla, został powołany do Rady Dyrektorów spółki, ze skutkiem od 16 stycznia 2026 roku. Tony Xu, współzałożyciel i CEO DoorDash, Inc., powiedział: „Milan poświęcił swoją karierę budowaniu i skalowaniu ambitnych programów inżynieryjnych na styku AI, autonomii i robotyki. Wnosi rzadkie połączenie głębokiej wiedzy technicznej i operacyjnego przywództwa...”

Przegląd firmy

DoorDash (NYSE:DASH), założony przez studentów Stanfordu z zamiarem stworzenia „lokalnego FedEx-a na żądanie”, prowadzi platformę dostaw jedzenia na żądanie.

Wzrost przychodów

Analiza długoterminowych wyników firmy może dostarczyć wskazówek na temat jej jakości. Nawet słaba firma może błyszczeć przez jeden czy dwa kwartały, ale najlepsze z nich rosną przez lata. Przez ostatnie trzy lata DoorDash zwiększał swoje przychody w wyjątkowym tempie złożonego rocznego wzrostu na poziomie 27,7%. Ten wzrost przewyższył średnią dla firm z branży consumer internet i pokazuje, że oferta firmy trafia w potrzeby klientów, co jest świetnym punktem wyjścia do dalszej analizy.

W tym kwartale DoorDash osiągnął znakomity wzrost przychodów o 37,7% rok do roku, jednak przychody na poziomie 3,96 mld USD nie sprostały optymistycznym prognozom Wall Street.

Patrząc w przyszłość, analitycy spodziewają się wzrostu przychodów o 31,2% w ciągu następnych 12 miesięcy, co oznacza przyspieszenie względem ostatnich trzech lat. Ta prognoza robi wrażenie jak na firmę o takiej skali i wskazuje, że nowe produkty i usługi napędzą jeszcze lepsze wyniki.

Oprogramowanie „zjada świat” i praktycznie nie ma już branży, której by nie dotknęło. To powoduje rosnący popyt na narzędzia pomagające programistom w ich pracy, czy to w zakresie monitorowania kluczowej infrastruktury chmurowej, integracji funkcji audio i wideo, czy zapewnienia płynnego strumieniowania treści.

Zamówienia

Wzrost liczby zamówień

Jako platforma gig economy, DoorDash generuje wzrost przychodów poprzez rozszerzanie liczby usług dostępnych na platformie (np. przejazdy, dostawy, prace zlecone) oraz podnoszenie prowizji od każdej świadczonej usługi.

W ciągu ostatnich dwóch lat liczba zamówień DoorDash — kluczowy wskaźnik efektywności firmy — wzrosła o 22% rocznie do 903 mln w ostatnim kwartale. To jeden z najszybszych wzrostów wśród firm z branży consumer internet i świadczy o dużym zainteresowaniu ofertą DoorDash.

W IV kwartale DoorDash dodał 218 mln zamówień, co przełożyło się na wzrost rok do roku o 31,8%. Wynik kwartalny był wyższy niż w ciągu ostatnich dwóch lat, co sugeruje, że nowe inicjatywy firmy przyspieszają wzrost liczby zamówień.

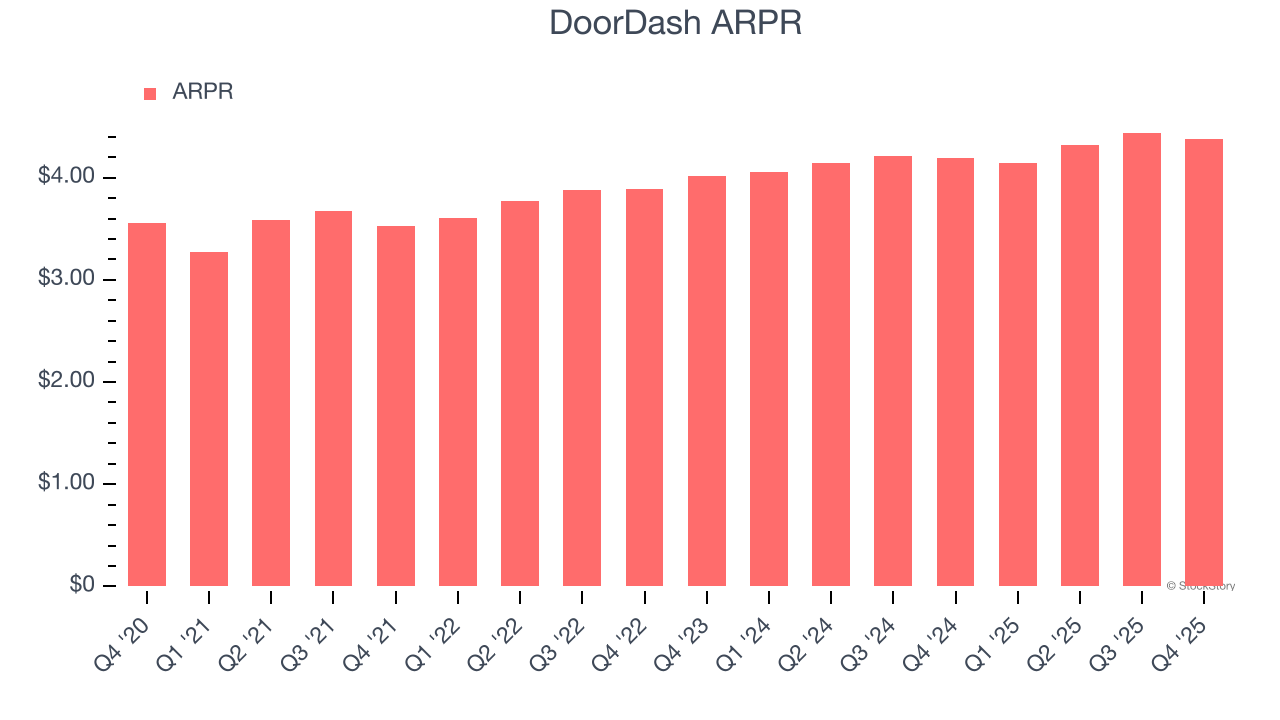

Przychód na jedno zamówienie

Średni przychód na jedno zamówienie (ARPR) to kluczowy wskaźnik, ponieważ mierzy, ile firma zarabia na opłatach transakcyjnych z każdego zamówienia. Liczba ta informuje również o tzw. „take rate” DoorDash, czyli sile przetargowej firmy w ekosystemie i jej „udziale” w każdej transakcji.

Wzrost ARPR DoorDash był przeciętny w ciągu ostatnich dwóch lat i wynosił średnio 4,2%. To nie jest imponujący wynik, ale większe znaczenie dla długoterminowego potencjału firmy ma wzrost liczby zamówień. Będziemy tę sytuację uważnie obserwować; jeśli DoorDash spróbuje zwiększyć ARPR poprzez bardziej agresywną monetyzację, nie jest jasne, czy liczba zamówień będzie w stanie nadal rosnąć w obecnym tempie.

W tym kwartale ARPR DoorDash wyniósł 4,38 USD. Wzrosło to o 4,4% rok do roku, wolniej niż liczba zamówień.

Kluczowe wnioski z wyników DoorDash za IV kwartał

Byliśmy pod dużym wrażeniem liczby zamówień DoorDash w tym kwartale. Cieszy nas również, że EBITDA nieznacznie przewyższyła oczekiwania Wall Street. Z drugiej strony, przychody były nieco niższe, a prognoza EBITDA na kolejny kwartał nie sprostała oczekiwaniom Wall Street. Ogólnie był to słabszy kwartał. Bezpośrednio po publikacji wyników kurs akcji spadł o 2,1% do 170,26 USD.

DoorDash wypadł słabiej w tym kwartale, ale czy to oznacza okazję inwestycyjną? To, co wydarzyło się w ostatnim kwartale, ma znaczenie, ale nie tak duże jak długoterminowa jakość biznesu i wycena, kiedy podejmuje się decyzję o inwestycji w tę spółkę.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popularne

WięcejPrognoza wyników Broadcom za pierwszy kwartał: Czy podwojenie przychodów z AI napędzi ogólny wzrost? Rynek stawia na wysokie tempo wzrostu i gwałtowny wzrost zysków!

Najnowszy raport badawczy Jefferies: Wdrożenie ram HALO w sektorze transportowym – w erze AI prawdziwą „fosą” nie jest kod, lecz koleje