Netflix kontra Roku: która ze spółek streamingowych jest lepszym celem do zakupu podczas spadków?

Dwa atrakcyjne przypadki „kupowania na spadku”, które mogą przyciągać uwagę inwestorów, to liderzy usług streamingowych Netflix NFLX i Roku ROKU.

Warto zauważyć, że akcje Netflix spadły o 30% do poziomu poniżej 80 USD za akcję od czasu przeprowadzenia podziału akcji w stosunku 10:1 w listopadzie, co miało uczynić akcje bardziej przystępnymi dla pracowników w ramach programów wynagrodzenia opartego na akcjach (SBC).

Tymczasem akcje Roku kosztują obecnie więcej niż Netflix, około 90 USD, ale są ponad 20% poniżej 52-tygodniowego maksimum wynoszącego 116 USD.

Źródło obrazu: Zacks Investment Research

Przypomnienie – przegląd Netflix & Roku

Netflix i Roku wydają się funkcjonować w tym samym świecie, ponieważ oba są powiązane z rynkiem streamingowym, jednak w rzeczywistości odgrywają zupełnie różne role w tym ekosystemie. Netflix to treści, a Roku to infrastruktura, która umożliwia dostęp do wielu różnych treści.

Netflix to twórca treści i subskrypcyjna usługa streamingowa z przewagą konkurencyjną dzięki autorskim produkcjom o globalnym zasięgu, podczas gdy Roku to platforma i system operacyjny dla urządzeń streamingowych i smart TV, agregująca tysiące kanałów i aplikacji – w tym Netflix.

Śledzenie ekspansji Netflix & Roku

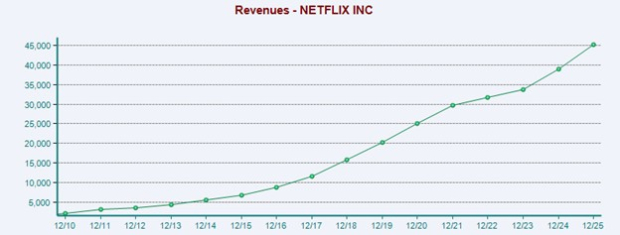

Dzięki złożonej strategii obejmującej treści, technologię, politykę cenową i globalny zasięg, roczna sprzedaż Netflix ma w tym roku przekroczyć 50 mld dolarów. Chociaż imponujący wzrost Netflix zaczyna zwalniać, w 2025 roku oczekiwany jest wzrost o 13% ze sprzedaży na poziomie 45,18 mld dolarów. Ponadto prognozuje się, że przychody Netflix wzrosną o kolejne 12% w roku finansowym 2027 do poziomu 57,22 mld dolarów.

Jednym z najważniejszych ruchów Netflix w ostatnim czasie było wprowadzenie planów subskrypcyjnych z reklamami w wielu krajach. Działając już w niemal 200 krajach, Netflix ma ponad 200 milionów międzynarodowych subskrybentów i pozostaje największą globalną platformą streamingową.

Netflix pozostaje także głównym kandydatem do rozszerzenia swojej oferty streamingowej przez przejęcie Warner Bros. Discovery WBD, mimo że Paramount Skydance PSKY otrzymał nowe okno czasowe na złożenie najlepszej i ostatecznej oferty.

Źródło obrazu: Zacks Investment Research

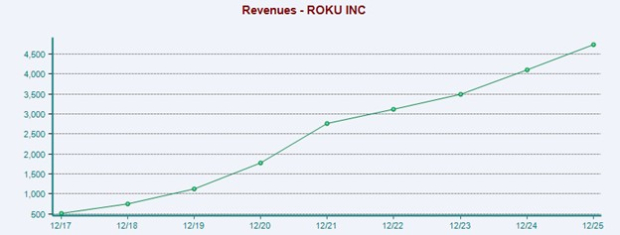

Podobnie, wzrost Roku przypisuje się zbalansowanej strategii obejmującej rozwój reklamowy i ekspansję międzynarodową, co wzmacnia pozycję strategiczną firmy w ekosystemie streamingowym. Wypracowując unikalną niszę jako neutralna platforma, która nie jest powiązana z żadnym ekosystemem treści, Roku nazywane jest „Szwajcarią streamingu”.

Neutralność Roku sprawia, że jej platforma i telewizory są atrakcyjne zarówno dla konsumentów, jak i dostawców treści. Roku kontroluje około 50% rynku systemów operacyjnych (OS) do streamingu. Ponadto największym motorem wzrostu Roku nie jest już sprzęt, lecz przychody z platformy napędzane przez partnerstwa reklamowe, w tym z Amazon AMZN.

Przewiduje się, że roczna sprzedaż Roku wzrośnie o 16% w roku finansowym 2026 i o kolejne 13% w 2027 roku do 6,22 mld dolarów.

Źródło obrazu: Zacks Investment Research

Wzrost EPS i rewizje

Jako większa i bardziej dojrzała firma, Netflix ma prognozowany roczny wzrost zysków na poziomie solidnych 20% w przewidywalnej przyszłości.

Prognozy EPS dla Netflix zbliżają się do 4,00 USD, przy czym warto zauważyć, że podział akcji w stosunku 10:1 obniżył zysk na akcję, ale nie wpłynął na rzeczywisty dochód netto firmy.

Jednak po podziale akcji, prognozy EPS dla Netflix na lata FY26 i FY27 są nieco niższe po początkowym wzroście, ale spadku w ciągu ostatnich 30 dni. Spadek ten nastąpił po tym, jak Netflix lekko przekroczył oczekiwania EPS za IV kwartał w styczniu, ale rynek uznał wyniki kwartalne za nieco rozczarowujące.

Źródło obrazu: Zacks Investment Research

Roku natomiast odnotowało wyraźny trend pozytywnych rewizji EPS po tym, jak w zeszły czwartek przebiło oczekiwania EPS za IV kwartał aż o 89%. W ciągu ostatniego tygodnia prognozy EPS Roku na lata FY26 i FY27 wzrosły odpowiednio o 60% i 39%.

Po powrocie powyżej linii prawdopodobieństwa od czasu debiutu giełdowego w 2017 roku, EPS Roku szacowany jest na 2,03 USD w roku finansowym 2026, co stanowi wzrost o 244% w porównaniu do 0,59 USD za akcję w zeszłym roku. Co więcej, w 2027 roku prognozuje się kolejny skok EPS o 58% do 3,20 USD.

Źródło obrazu: Zacks Investment Research

Podsumowanie

Długoterminowi inwestorzy mogą być nadal bardziej skłonni rozważyć akcje Netflix przy bardzo rozsądnym mnożniku zysku do prognozowanych zysków na poziomie 24X w porównaniu do 43X w przypadku Roku. Niemniej jednak, wyraźny trend pozytywnych rewizji EPS Roku wspiera dalszy potencjał wzrostu w krótkim terminie.

Roku osiągnęło także wycenę, która wcześniej wydawała się znacznie wyższa, podobnie jak Netflix w ostatnich latach. Obecnie akcje Roku otrzymują ocenę Zacks Rank #1 (Strong Buy), podczas gdy akcje Netflix plasują się na poziomie Zacks Rank #3 (Hold).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

W Stanach Zjednoczonych rynki predykcyjne wywołują debatę po zakładach dotyczących Iranu

Zapytaliśmy Google Gemini, gdzie będzie handlowany XRP 31 marca 2026 roku. Oto, co odpowiedział

Bitcoin – Jak nadzieje na zawieszenie broni i ceny ropy napędzają zmienność rynku kryptowalut