Przychody Cushman & Wakefield (NYSE:CWK) za IV kwartał CY2025 przekroczyły prognozy

Cushman & Wakefield przekracza prognozy przychodów za IV kwartał 2025 roku

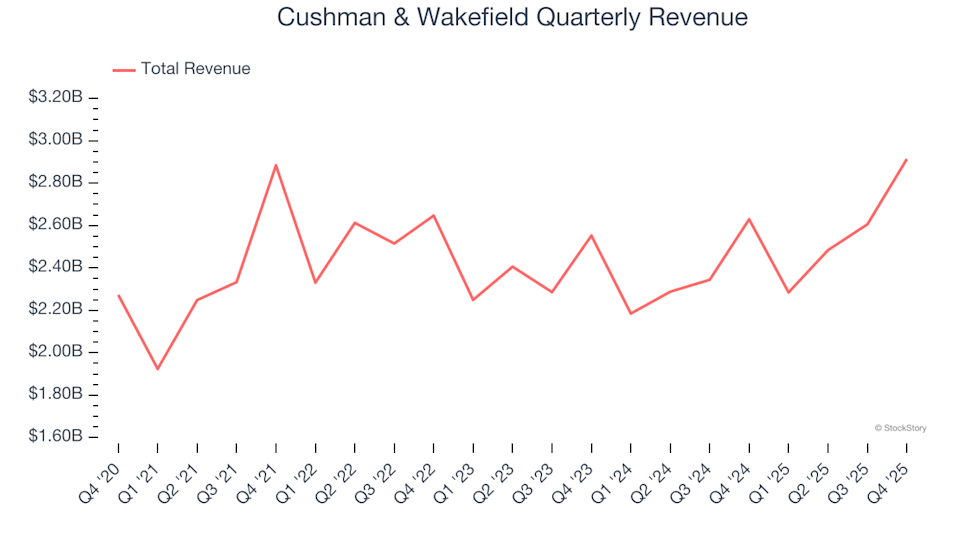

Cushman & Wakefield (NYSE:CWK), światowy lider w usługach nieruchomościowych, ogłosił wyniki finansowe za czwarty kwartał roku kalendarzowego 2025, przewyższając oczekiwania rynkowe. Firma odnotowała przychody w wysokości 2,91 mld dolarów, co stanowi wzrost o 10,8% w porównaniu z analogicznym okresem ubiegłego roku. Skorygowany zysk na akcję wyniósł 0,54 dolara, zgodnie z prognozami analityków.

Najważniejsze wyniki za IV kwartał 2025 roku

- Całkowite przychody: 2,91 mld dolarów, powyżej oczekiwań analityków wynoszących 2,75 mld dolarów (wzrost rok do roku o 10,8%, 6,1% powyżej szacunków)

- Skorygowany EPS: 0,54 dolara, zgodny z konsensusem rynkowym

- Skorygowany EBITDA: 238,7 mln dolarów, nieznacznie powyżej prognozy 236,1 mln dolarów (marża 8,2%, przebicie o 1,1%)

- Marża operacyjna: 6,1%, zgodnie z wynikiem z poprzedniego roku

- Marża wolnych przepływów pieniężnych: 8%, znaczny wzrost z 3,9% rok temu

- Kapitalizacja rynkowa: 3,14 mld dolarów

O Cushman & Wakefield

Z siedzibą w Chicago, Cushman & Wakefield to znaczący gracz na rynku nieruchomości komercyjnych, oferujący szeroką gamę usług klientom na całym świecie.

Trendy i analiza przychodów

Ocena przychodów firmy w czasie dostarcza cennych informacji na temat jej ogólnej kondycji. Chociaż krótkoterminowe wzrosty są możliwe dla każdej firmy, trwały wzrost jest cechą liderów branży. W ciągu ostatnich pięciu lat skumulowany roczny wzrost przychodów Cushman & Wakefield wyniósł umiarkowane 5,6%, co jest poniżej typowych wskaźników dla sektora dóbr konsumpcyjnych uznaniowych.

W sektorze dóbr konsumpcyjnych uznaniowych szybkie zmiany trendów i preferencji mogą prowadzić do zmiennych przychodów. W ciągu ostatnich dwóch lat skumulowany roczny wzrost przychodów Cushman & Wakefield zwolnił do 4,1%, co jest poniżej pięcioletniej średniej. Takie spowolnienie może sygnalizować zmieniające się oczekiwania klientów i rosnącą konkurencję.

Firma dzieli swoje przychody na trzy główne segmenty: Zarządzanie (32,5%), Najem (22,7%) oraz Rynki Kapitałowe (9,9%). W ciągu ostatnich dwóch lat przychody z zarządzania spadły średnio o 4,2% rocznie, podczas gdy segmenty Najmu i Rynków Kapitałowych odnotowały średni wzrost odpowiednio o 2,8% i 12,4%.

W tym kwartale przychody spółki wzrosły o 10,8% rok do roku, przekraczając prognozy Wall Street o 6,1%.

Patrząc w przyszłość, analitycy przewidują, że przychody pozostaną stosunkowo stabilne w ciągu najbliższego roku, co sugeruje, że popyt na usługi Cushman & Wakefield może napotkać pewne wyzwania.

Rentowność i marże

Przegląd marży operacyjnej

Marża operacyjna to kluczowy wskaźnik efektywności firmy, odzwierciedlający udział przychodów pozostających po pokryciu podstawowych kosztów operacyjnych. Pozwala na wartościowe porównania między firmami, niezależnie od ich zadłużenia czy sytuacji podatkowej.

W ciągu ostatnich dwóch lat średnia marża operacyjna Cushman & Wakefield wyniosła 4%, wykazując niewielkie zmiany i wskazując na utrzymujące się wyzwania w zarządzaniu kosztami. W czwartym kwartale marża operacyjna wyniosła 6,1%, co jest wynikiem identycznym jak rok wcześniej i wskazuje na stabilną strukturę kosztową.

Wyniki Zysku na Akcję (EPS)

Podczas gdy wzrost przychodów pokazuje, jak firma się rozwija, zmiany w zysku na akcję (EPS) ukazują rentowność tego wzrostu. W ciągu ostatnich pięciu lat EPS Cushman & Wakefield wzrósł w skali skumulowanej rocznie o 8,5%, przewyższając tempo wzrostu przychodów i wskazując na poprawę rentowności na akcję.

Za IV kwartał skorygowany EPS wyniósł 0,54 dolara, w porównaniu do 0,48 dolara rok wcześniej i był zgodny z oczekiwaniami analityków. Wall Street przewiduje, że EPS za cały rok wzrośnie do 1,22 dolara w ciągu następnych 12 miesięcy, co oznacza wzrost o 17,8%.

Podsumowanie i perspektywy

Najnowsze wyniki kwartalne Cushman & Wakefield pokazały silny wzrost przychodów, z wieloma pozytywnymi aspektami. Mimo to kurs akcji spółki pozostał bez zmian na poziomie 13,56 dolara po ogłoszeniu wyników.

Czy to odpowiedni moment na inwestycję w Cushman & Wakefield? Choć tegoroczny kwartał daje powody do optymizmu, stanowi on jedynie część szerszego obrazu. Ocena długoterminowej jakości i wyceny jest kluczowa przed podjęciem decyzji inwestycyjnych.

Odkryj kolejną wielką okazję

Wielu gigantów branży, takich jak Microsoft, Alphabet, Coca-Cola czy Monster Beverage, zaczynało jako mniej znane historie wzrostu. Wskazaliśmy obiecującą firmę z sektora półprzewodników AI, która wciąż pozostaje poza głównym nurtem Wall Street.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

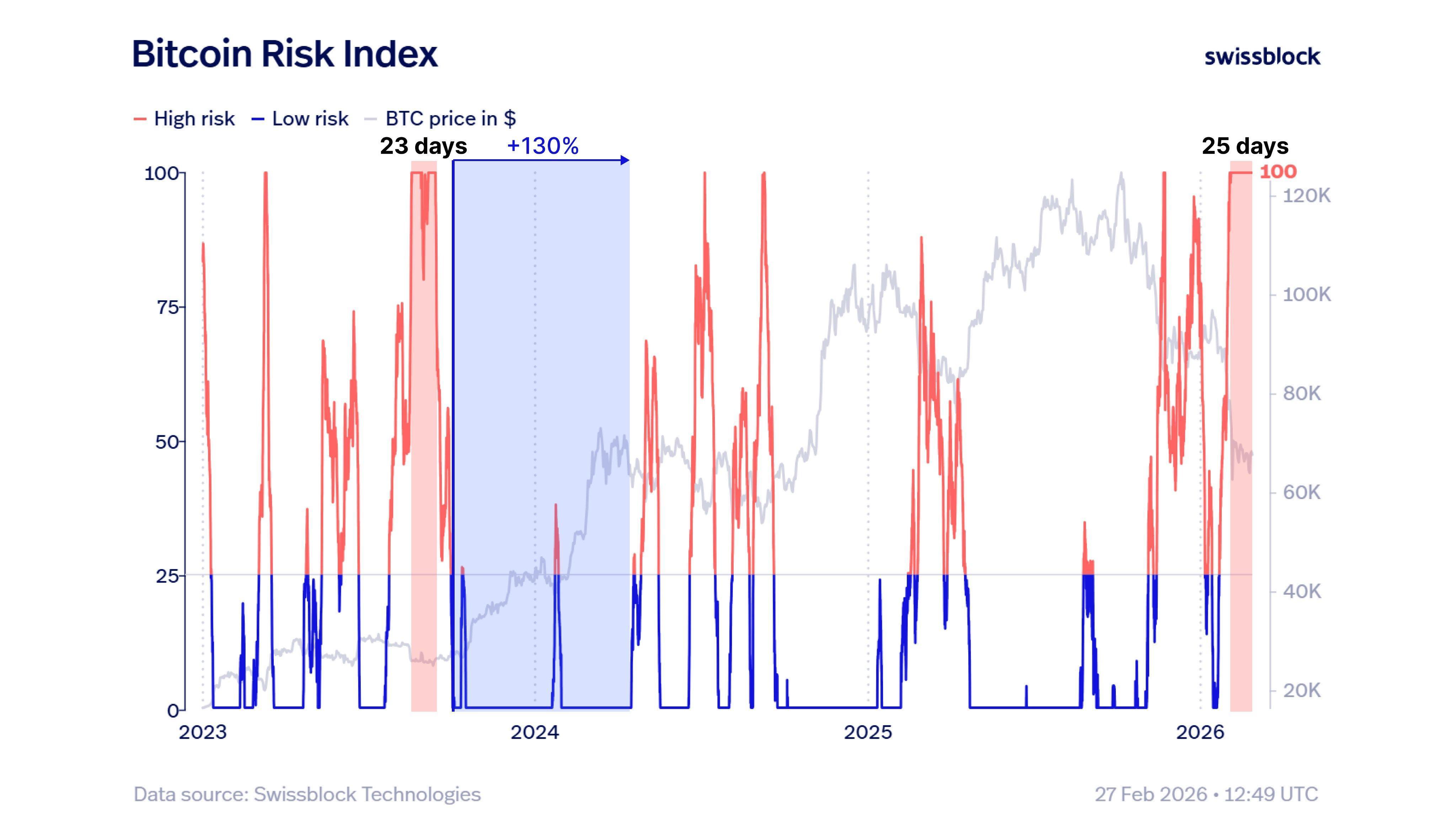

Fraktal dna bitcoin sugeruje wzrost o 130%, ale czy model będzie ważny w 2026 roku?

Paylocity: Ocena fosy i wartości wewnętrznej dla długoterminowego inwestora

Byczy scenariusz dla Warrior Met Coal: Nierównowaga podaży i popytu w 2026 roku

Natural Resource Partners: Analiza równowagi towarowej, przepływów pieniężnych i ryzyka dystrybucji